自動車における今後のプラチナ需要の展望

提供元:ワールド・プラチナ・インベストメント・カウンシル(World Platinum Investment Council, WPIC)

サマリー

プラチナは50年ほど前から内燃機関の自動車(ICE:Internal Combustion Engines) の浄化装置として使われ続けていることから、現在最も大きなプラチナ需要は自動車産業となっており、年間需要の約4割も占めています。こうした背景から、自動車需要はプラチナの需給ファンダメンタルズにとって重要な意味を持っており、その動向はプラチナに対する投資家心理を大きく左右します。

2023年における自動車のプラチナ需要は前年比12%増の 101.2トン(11.1トン増)と予測されています。この需要増加の背景には大きく2つの要因があり、まず1つは、排ガス規制の強化に比例して触媒装置に使われるプラチナの量が増えていることです。そしてもう1つは、ガソリン車の触媒装置においてパラジウムの代わりにプラチナが使われることが増えていることです。2023年だけでも19.1トンのパラジウムがプラチナに代替されると予測されており、これはそのまま同量のプラチナ需要の増加に繋がります。

世界的な自動車の電動化の進展は、炭素排出量の削減目標の達成において必要不可欠ではあるでしょうが、一方で現在のバッテリー技術の制約により電動化に向かないタイプの自動車があることや、また電動自動車の走行に向かない地域があることも確かです。そのため、内燃機関の自動車は次第にハイブリッド車に置き換わっていくでしょうが、それでも今後かなりの期間において移動交通車両の一部として確実に残り続けていくでしょう。

内燃機関の自動車におけるプラチナ需要のピークは2025年の108.7トンであり、その後は緩やかに減少すると予測されています。その一方で、燃料電池自動車(FCEV:Fuel Cell Electric Vehicle) のプラチナ需要が増えることにより、いずれは現在の自動車のプラチナ需要のレベルを超えると考えられています。

はじめに

プラチナは自動車、工業、宝飾品、投資用と、幅広い分野で需要があります。そのなかでも年間需要の4割ほどを占める最大の分野は自動車であり、その内訳は触媒装置、センサー、スパークプラグなどとなりますが、圧倒的に需要が大きいのは触媒装置となります。

図1:プラチナが使われている分野

世界の自動車生産はまだコロナ禍以前の水準に回復していませんが、それでも自動車のプラチナ需要は増えています。2022年の自動車のプラチナ需要は前年比13%増の90.1トンでしたが、前述のように2023年は12%増の101.2トンと予測されており、これは2019年の自動車のプラチナ需要より16%も高い水準です。

一方、2022年の世界の自動車生産台数は8,200万台でしたが、これは8,900万台であった2019年の生産水準よりも8%低いままであり、2023年も自動車生産高は2019年の水準には届かず、8,600万台に留まるとされています。

自動車の触媒とは

触媒装置は内燃機関の自動車の排気ガスを浄化軽減する装置であり、一酸化炭素(CO)、窒素酸化物(NOx)、炭化水素(HC)などの有毒ガスや粒子状物質(PM)を、主に二酸化炭素や窒素、水などに変換して空気中に排気します。

こうした触媒装置に使われる白金族の金属(PGM)は、主にプラチナ、パラジウム、そしてロジウムとなります。これら白金族金属を含む物質が塗布された(ウオッシュコート)セラミックや金属製の触媒担体をセラミックマットで包んだものを缶に詰め、それを単体あるいは複数個、車体のデザインやパワートレインの違い(ディーゼル、ガソリン、ハイブリッド)によって異なる場所に装着されることとなります。

トラックやバスなどの大型車、普通乗用車やミニバンなど、どの車両にもこの浄化装置が必要となることから、世界中で販売されている内燃機関の自動車のほとんどすべてに取り付けられていることになります。ただし触媒としてプラチナを使うか、それともパラジウムやロジウムを使うかは時代によって変遷があり、それぞれの金属の浄化効率、入手のしやすさ、市場価格など、様々な要因が影響してきました。

それぞれの金属の浄化効率はエンジン温度、燃料の種類や品質、そして触媒装置のウオッシュコートの耐久性などに影響されます。現在、ディーゼル車の触媒装置には主にプラチナが、ガソリン車にはパラジウムが使われていますが、この傾向は次第に変わりつつあり、ガソリン車にもパラジウムの代わりにプラチナを使う動きが増えてきています。

自動車のプラチナ需要のトレンド

●排ガス規制

自動車のプラチナ需要を左右する大きな要因の1つは、業界が対応を迫られることになる排ガス規制です。各国政府や地域自治体は年々、自動車が排出する炭化水素や一酸化炭素、二酸化炭素、窒素酸化物、アンモニア、粒子状物質に対する厳しい排出基準を課すようになっています。一般的には先進国の規制が最も厳しく、発展途上国がそれに追随するという流れになっています。

自動車の主要市場ではこうした規制が強化されてきた歴史がありますが、特に最近では普通乗用車に対する厳しい規制が目立つようになっています。特に白金族金属の利用に最も大きな影響をもたらしたのは、2019年半ばから中国の主要都市で実行されてきた「国6」排ガス規制となります。

自動車のその他の条件をすべて同じと仮定した場合、白金族金属の触媒の量が多いほど、より多くの排気ガスの浄化と軽減が可能となります。とはいえ、触媒メーカーは様々な技術革新によって触媒の効率を上げて規制の厳格化に対応していますので、こうした触媒に使う白金族金属の量を「節約」できるようにもなってきています。

2023年の自動車のプラチナ需要予測で鍵となるのは、中国で2023年7月より全てのパワートレイン車に適用される「国6b」排ガス規制であり、これは全ての大型車に基準値をクリアした排気後処理システムの搭載が義務付けられるものとなります。

中国以外の地域においても、インドやブラジル、メキシコなどでもこうした排ガス規制強化の動きがあり、当然のことながら自動車の生産そのものが増えることにより、プラチナ需要が下支えされることになります。

●触媒装置に使われるプラチナ触媒の量

排ガス規制の基準値が厳しくなり、実験室ではなく路上検査が実施されるようになったことで触媒装置はより精巧になり、それに従い使用される金属量も増えていきました。例えば欧州では2015年のディーゼルゲート事件の後、ディーゼル車の排気ガス中に占められる窒素酸化物の軽減がより重視され、より多くの窒素酸化物を二酸化窒素に浄化するため、尿素水噴射量が多いプラチナ触媒が多く含まれる装置が使われるようになりました。

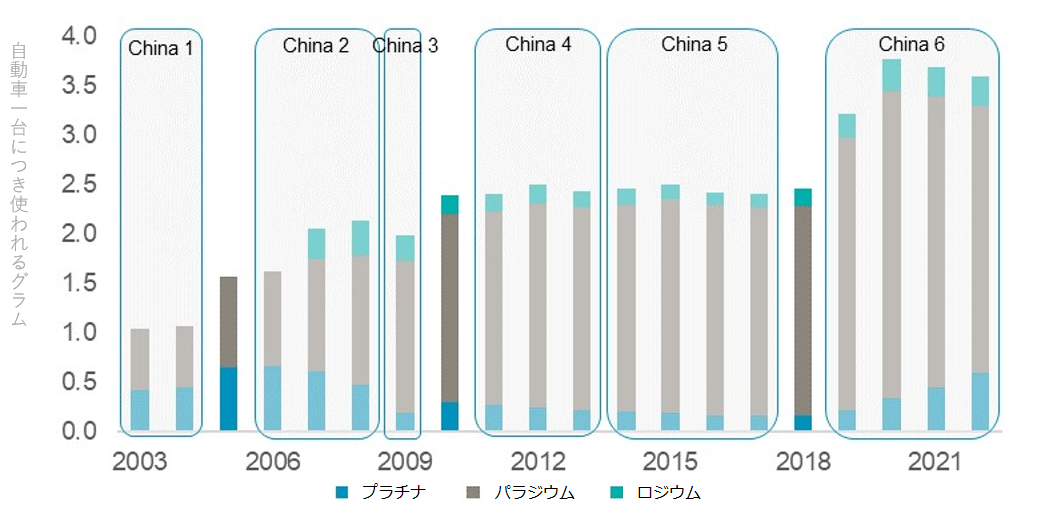

欧州の規制強化はディーゼル車におけるプラチナ触媒活用の増加を通じてプラチナ需要増加をもたらしましたが、一方で中国の「国6」排ガス規制の実施後では、触媒装置の白金族金属量全体が約4割も増えていることが特筆すべき点です。

この大部分はガソリン車に使われるパラジウムの増加でしたが、現在、このパラジウム利用をプラチナに置き換える動きが増えています (図2)。この傾向は、排ガス規制の厳格化に伴って中国以外の国々においても同様となる可能性があります。

図2:中国の排ガス規制の強化は自動車一台あたりの白金族金属の使用量増加をもたらした。一方、新車モデルではパラジウムの代わりにプラチナが使われているため、プラチナの量も着実に増えている。

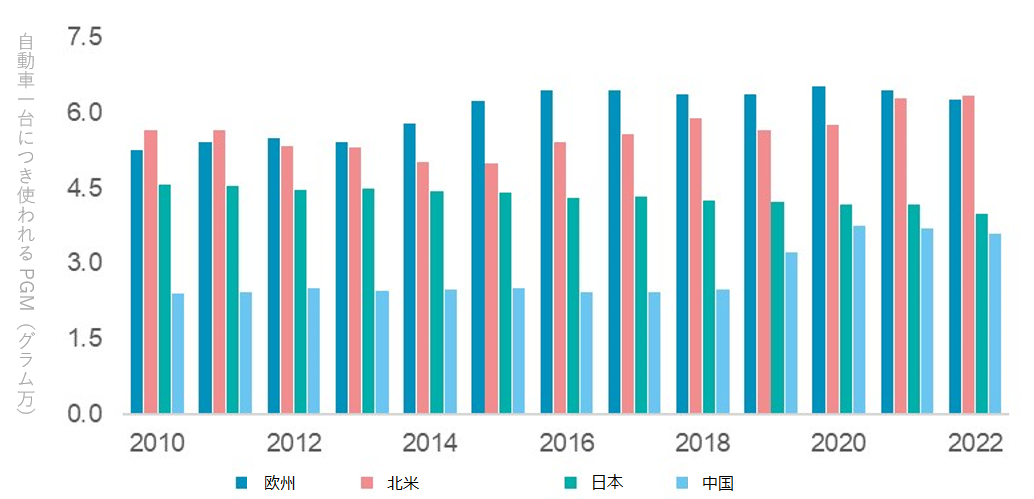

図3:中国車の触媒装置のプラチナの量は先進国のそれに追い付きつつある。世界の他の国々も中国に続くことになれば、プラチナ需要にとってポジティブな影響となる。

●代替による需要

排ガス規制の強化はまた、パラジウムに代わってプラチナを使う流れを加速させ、触媒装置に使われるプラチナの増加をもたらしています。

プラチナとパラジウムは、金属としてどちらも自動車触媒に適した物理的、化学的特質を持っています。1970年代に初めてプラチナが自動車触媒に使われて以来、排ガス規制の変遷、技術進歩、市場価格の違いなどによって、触媒装置に使われる白金族金属のシェアは刻々と変化してきました。プラチナの代わりにパラジウムが使われた時期もあり、その逆も然りです。

2000年代には、ガソリンに含まれる硫黄分が大幅に減ったことにより、従来2対1だったパラジウムとプラチナの代替率を1対1にすることが可能になりました。これにより、ガソリン車の触媒装置でパラジウムではなくプラチナを使用するケースが出始め、やがてプラチナが積極的に使われるようになっていきます。なお、ディーゼル車の触媒装置については、主にプラチナが使われてきました。

こうした構図は、需供の状況、金属を入手するためのコストなどの変化により影響を受けます。特に近年のプラチナ代替が進んでいる背景はプラチナとパラジウムの市場価格の差が大きく、同様の効果を持ちながらも安価であるプラチナが多く使われるようになっています。

なお、ある車種の触媒装置でパラジウムの代替としてプラチナを使う場合、その車種が生産される間(通常は7年間)は、変更に応じたプラチナ需要が継続的に生じることになります。このような期間において、例えプラチナ価格とパラジウム価格が接近して(今まで高価であった)パラジウムを使った場合でもコストに違いが生じない状況になったとしても、途中で仕様を変えることができないため、こうした代替で生じたプラチナ需要はその車種が生産されている間は続くことになります。

●移動交通車両の傾向

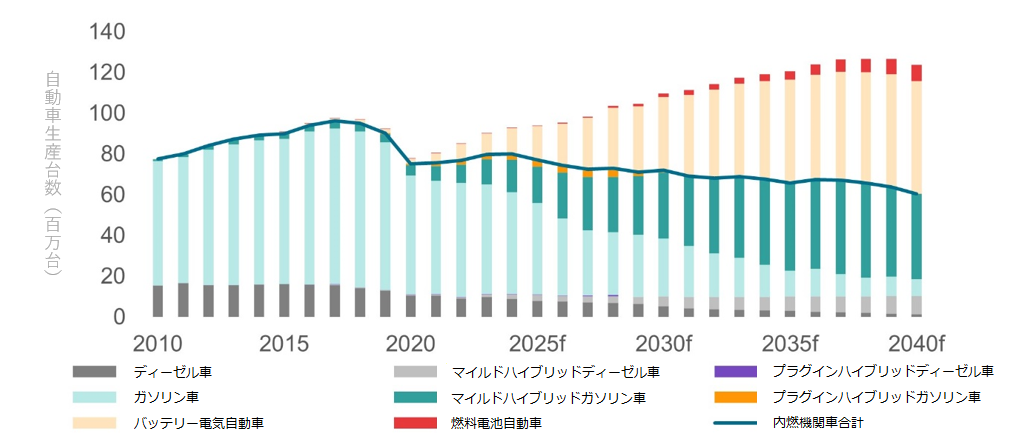

自動車生産の今後の成長は電気自動車(バッテリー電気自動車(BEV)と燃料電池自動車(FCEV))の伸びが中心となり、内燃機関の自動車(ICE)生産がコロナ禍以前の水準に戻ることはないと思われます。

とはいえ、内燃機関の自動車はゆっくりとシェアを落としながらも主要な移動交通車両の一つとして残り続けることは確実であり、更にいずれはほぼ全ての内燃機関の自動車はマイルドハイブリッド車となっていくと予想されます。ハイブリッド車は温度変化に従って燃費が大きく変わるため、効率的な排ガス制御のために触媒装置として使われるプラチナ量は多くなります。

また、燃料電池自動車(FCEV)に使われる燃料電池のプラチナ需要が、自動車触媒のプラチナ需要が長期的に減っていく状況を補うと期待されています。水素燃料を促進する政策と合わせて、こうした新しいプラチナ需要は2039年までに現在の自動車のプラチナ需要に匹敵するまで増加することが予測されています。

今後、燃料電池自動車が一般消費者にさらに広く普及することを仮定した場合、この時期は2033年まで前倒しされ、このときのプラチナ需要は11年間で93.3トン増加することになります。

図4:BEV と FCEV のマーケットシェアが広がればICE 生産は長期的に減少することになるが、一方でICE 車が触媒装置にプラチナを多く使うマイルドハイブリッド車に置き代わることで、ICEのシェア減少による自動車のプラチナ需要減少は補われるだろう。

自動車プラチナ需要の展望

グローバルな気候変動を抑制するための炭素排出量の削減目標を達成するには、交通手段の電動化が必要不可欠であることは否定できません。とはいえ、現在の技術水準ではすべての移動および輸送機関を電動化できる訳ではなく、また地理的な制約のために電動化が難しい場所もあります。そのため内燃機関の自動車は、マイルドハイブリッド車に代わっていくことでいずれは消えゆく運命にあるとはいえ、今後も長い期間にわたって移動交通車両の1つとして利用され続けるでしょう。

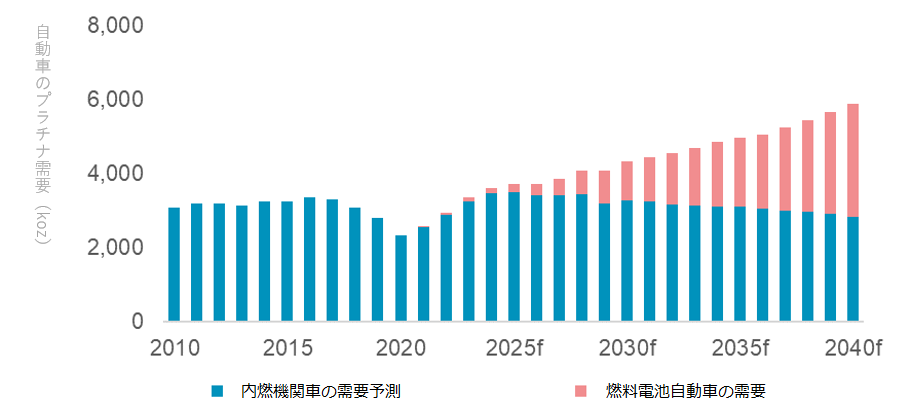

近年の排ガス規制によって触媒装置に使われるプラチナの量が増えており、またガソリン車においてパラジウムの代替となるプラチナが増えていることで、内燃機関の自動車関連のプラチナ需要は2025 年にはピークとなる108.7トンに達すると予測されています。さらにその後、燃料電池自動車のプラチナ需要が自動車需要を支えることが見込まれます。こうした新しいプラチナ需要を加えることで、2030年の自動車のプラチナ需要は2023年から30%増の135.3トンと予測されています。

図5:政府援助や支援策があれば燃料電池自動車の普及が広がり、自動車のプラチナ需要は2035年までに186.6トンにまで達する可能性もある。

プラチナについて動画で学びたい方は以下ページもご参照ください。

https://www.jpx.co.jp/ose-toshijuku/tag/31.html

(ワールド・プラチナ・インベストメント・カウンシル)

(World Platinum Investment Council, WPIC)

WPIC – 重要事項と免責条項

重要事項と免責条項: 当出版物は一般的なもので、唯一の目的は知識を提供することである。当出版物の発行者、ワールド・プラチナ・インベストメント・カウンシルは、世界の主要なプラチナ生産会社によってプラチナ投資需要の発展のために設立されたものである。その使命は、それによって行動を起こすことができるような見識と投資家向けの商品開発を通じて現物プラチナに対する投資需要を喚起すること、プラチナ投資家の判断材料となりうる信頼性の高い情報を提供すること、そして金融機関と市場参加者らと協力して投資家が必要とする商品や情報ルートを提供することである。

当出版物に掲載された2019年からメタルズフォーカス社によるリサーチは© Metals Focus Copyrightが著作権を有するものである。当出版物に掲載されたデータの全ての著作権およびその他の知的財産権はメタルズフォーカス社に属し、発行者への第三者コンテンツ提供者である同社のみがその情報及びデータの中の知的財産権の登録をする権利がある。メタルズフォーカス社の分析、データ、その他の関連情報は掲載時点でのメタルズフォーカス社の判断を表したものであり、予告なく変更されることがある。 当該データ及び解説のいかなる部分もメタルズフォーカス社の書面による承諾なしに資本市場(資金調達)のために使用することはできない。

当出版物に掲載された2019年以前のSFA社によるリサーチは© SFA Copyrightが著作権を有するものである。

当出版物は有価証券の売買を提案または勧誘するものではなく、またそのような提案または勧誘とみなされるべきものでもない。当出版物によって、出版者およびコンテンツ提供者は、それが明示されているか示唆されているかにかかわらず、有価証券あるいは商品取引の注文を発注、手配、助言、仲介、奨励する意図はない。当出版物は税務、法務、投資に関する助言を提案する意図はなく、当出版物のいかなる部分も投資商品及び有価証券の購入及び売却、投資戦略あるいは取引を推薦するものとみなされるべきでない。発行者、コンテンツ提供者はブローカー・ディーラーでも、また2000年金融サービス市場法、Senior Managers and Certifications Regime及び金融行動監視機構を含むアメリカ合衆国及びイギリス連邦の法律に登録された投資アドバイザーでもなく、及びそのようなものと称していることもない。

当出版物は特定の投資家を対象とした、あるいは特定の投資家にための専有的な投資アドバイスではなく、またそのようなものとみなされるべきではない。どのような投資も専門の投資アドバイザーに助言を求めた上でなされるべきである。いかなる投資、投資戦略、あるいは関連した取引もそれが適切であるかどうかの判断は個人の投資目的、経済的環境、及びリスク許容度に基づいて個々人の責任でなされるべきである。具体的なビジネス、法務、税務上の状況に関してはビジネス、法務、税務及び会計アドバイザーに助言を求めるべきである。

当出版物は信頼できる情報に基づいているが、出版者とコンテンツ提供者が、情報の正確性及び完全性を保証するものではない。当出版物は業界の継続的な成長予測に関する供述を含む、将来の予測に言及している。出版者とメタルズフォーカス社は当出版物に含まれる、過去の情報以外の全ての予測は、実際の結果に影響を与えうるリスクと不確定要素を伴うことを認識しているが、出版者とコンテンツ提供者は、当出版物の情報に起因して生じるいかなる損失あるいは損害に関して、一切の責任を負わない。

ワールド・プラチナ・インベストメント・カウンシルのロゴ、商標、及びトレードマークは全てワールド・プラチナ・インベストメント・カウンシルに帰属する。当出版物に掲載されているその他の商標はそれぞれの商標登録者に帰属する。発行者は明記されていない限り商標登録者とは一切提携、連結、関連しておらず、また明記されていない限り商標登録者から支援や承認を受けていることはなく、また商標登録者によって設立されたものではない。発行者によって非当事者商標に対するいかなる権利の請求も行われない。

© 2024 World Platinum Investment Council Limited. 禁無断転載。ワールド・プラチナ・インベストメント・カウンシルの名称、ロゴ、及び略称 WPIC はワールド・プラチナ・インベストメント・カウンシルの登録商標である。当出版物のいかなる部分もワールド・プラチナ・インベストメント・カウンシルおよび著者の許可なくして、いかなる方法によっても複製および配布されてはならない。