工業分野における今後のプラチナ需要の展望

提供元:ワールド・プラチナ・インベストメント・カウンシル(World Platinum Investment Council, WPIC)

サマリー

金属としてのプラチナは、融点が高いことや、密度が高く安定していること、腐食にも非常によく耐えること、優れた触媒性能があること、といった物理的、化学的な特徴を持っていることから、工業品や製造業の分野で幅広く活用されています。

ここで2013年からの工業分野におけるプラチナ需要を見てみますと、世界のGDP 成長率の2倍の速さで増えており、これは自動車の次に大きい需要分野となっています。

なお、工業におけるプラチナ需要といってもその分野は多岐に渡り、短期的にはそれぞれの用途の需要の変動幅が大きいということもあり、重要性の割にはあまり注目されてきませんでした。なおプラチナの工業需要の計測にあたっては、クローズド・ループ・リサイクルという、工業の分野内でリサイクルしながら循環利用する分を差し引いた、ネットベースでの集計となります。

なお、工業におけるプラチナ需要といってもその分野は多岐に渡り、短期的にはそれぞれの用途の需要の変動幅が大きいということもあり、重要性の割にはあまり注目されてきませんでした。なおプラチナの工業需要の計測にあたっては、クローズド・ループ・リサイクルという、工業の分野内でリサイクルしながら循環利用する分を差し引いた、ネットベースでの集計となります。

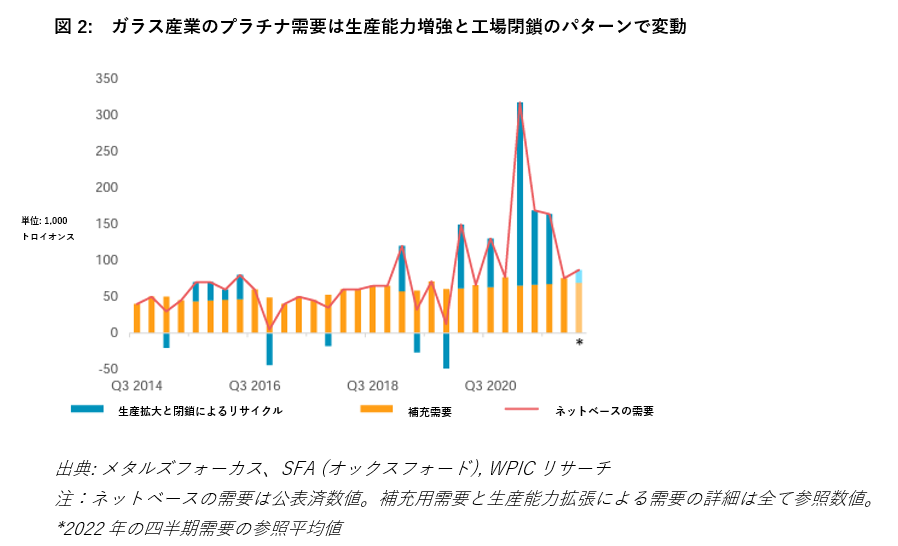

工業分野でプラチナを使う場合、通常は工場の開設時や拡張時の初期需要が非常に大きくなり、その他として、工場稼働中の劣化や摩耗に伴う補充用として需要が生じます。つまり工業需要の大部分は、継続して生じる補充用途の少量のプラチナ需要に加えて、工場の生産能力拡張時に大量のプラチナ需要が一時的に発生する、というパターンが繰り返されることとなります。

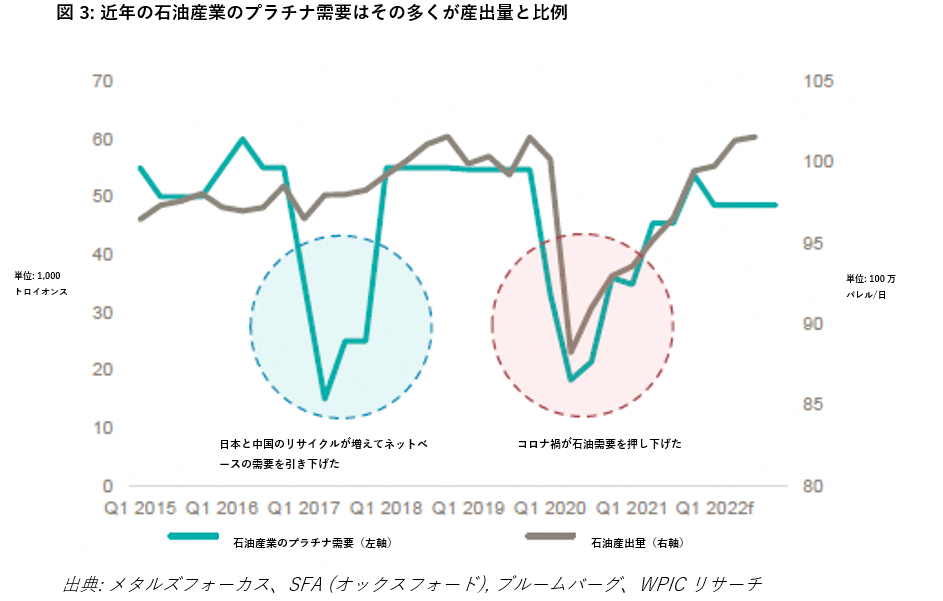

また工場が閉鎖される場合などでは、リサイクル素材としてプラチナが再びサプライチェーンに戻ることとなります。このような傾向は特にガラス産業において顕著に見られます。一方で他産業のサブセクターのプラチナ需要は産出量等の数量主導となる傾向があり、石油産業などはその好例となります。

工業分野でのプラチナ需要とは?

工業分野のプラチナ需要は主に6つの工業分野に分けることができ(図4)、最終ユーザーや地理的な分布などについても多岐に渡っています。

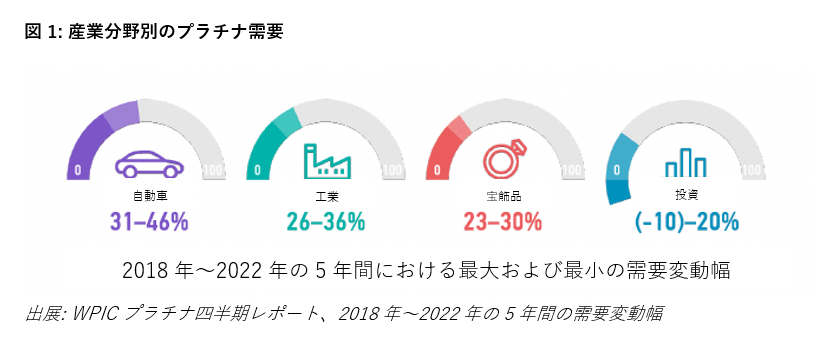

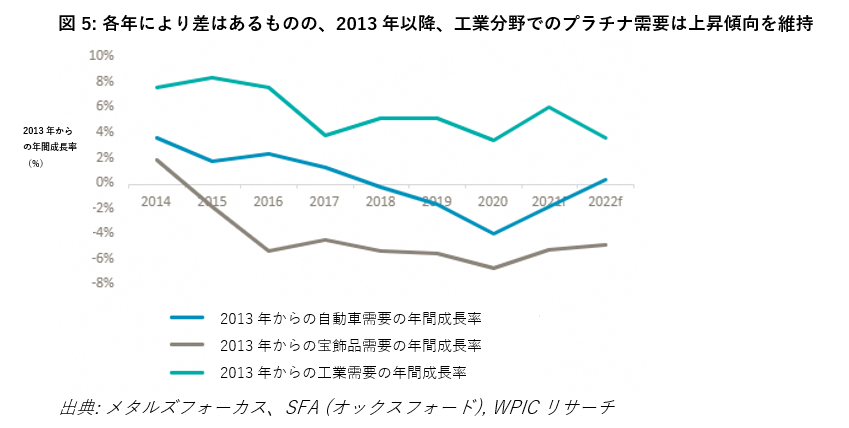

工業分野でのプラチナ需要は、2013年から2021年の間では最も安定しており、年平均6%の成長を遂げました。対照的に同時期の自動車分野での需要にはほとんど変化がなく、宝飾品分野での需要に至っては6%減少しています。また工業のプラチナ需要の特徴として、2021年と2022年のコロナ禍の影響をほとんど受けていないということを挙げることができます。

なお、2022年の工業分野のプラチナ需要は前年比で-11 %(-9.0トン)となっていますが、これはガラス産業と化学産業で工場拡張がなく、また家電製品の需要が減ったことで、これが他産業の増加分を相殺したことによります。とはいえ、その前年の2021年は工業分野のプラチナ需要が過去最大となった年であり、2021年と比べて減少したとはいえ、2022年は工業分野にとって過去2番目にプラチナ需要が多かった年であることは特筆すべきでしょう。

なお、工業分野で使われるプラチナの最も重要な用途の一つは触媒となります。これは分子レベルの大きさのプラチナであっても化学反応を加速させ、プロセスのエネルギー量を削減し、収率を向上させることができます。

触媒としてのプラチナ需要は、既に使われている触媒の摩耗分の補充に起因する少量のものと、より重要なものとして、工場を新設する際に新規で必要となる大口需要があります。

こうした工業用のプラチナ触媒は摩耗した際に通常リサイクルされ、全く新しい触媒に使用されます。このプロセスはクローズド・ループ・リサイクルと呼ばれ、ほとんどの場合、企業は必要な量のプラチナを買うかリースで借りるかをし、これに摩耗分として補充用に使われた触媒を加えることで、新たな触媒として再利用されています。

なお他の分野のプラチナ需要と異なり、工業分野のプラチナ消費量は通常、ネットベースで表されます。これは工業分野全体のプラチナ需要から、クローズド・ループ・リサイクル分の供給量を差し引いたものとなります。

これは自動車分野のプラチナ需要の計測方法とは異なり、例えば自動車のプラチナ需要では、必要とされるプラチナがそのまま全需要量となり、寿命となった廃車の触媒装置から回収されたプラチナはオープン・ループ・リサイクル分として、プラチナ供給の一部として集計されます。

工業の各産業におけるプラチナ需要

化学:プラチナを触媒として使うことにより、そうでない場合よりも低温、低圧で化学反応を加速することができるため、収率を増やし、また必要とする熱量も少なく抑えることができます。プラチナを使う化学産業の例には、肥料製造に使われる硝酸の生産や、高品質のシリコーンゴム、水蒸気改質による水素製造などがあります。

石油:石油産業では、低オクタンの石油ナフサを高品質な製品に改質するためにプラチナを触媒として使い、またガス・ツー・リキッド(GTL)燃料やバイオ燃料生産などにも使われています。

電子材:特にクラウドベースのサーバーなどのデータ記録用ハードディスクの記録媒体や、電極を腐食から守るためのコーティングなどに使われています。

ガラス:他のベースメタルと異なり、プラチナやプラチナ・ロジウム合金は高温下でも安定しており、酸化抵抗力も高いことから、ファイバーグラス製造のブッシングや、液晶ディスプレイ用ガラスの製造過程などに使われています。

医療:医療分野では、プラチナはペースメーカー、インプラントに使われています。またプラチナは放射線を透過しないため、X線下でも見える外科手術用器機などにも活用されています。さらには、プラチナベースの抗癌剤も重要な需要の一つとなっています。

その他:その他の工業分野としては、エンジン制御システムやスパークプラグの電極のセンサーがあり、火花による腐食を防ぎ製品の長寿命化に役立っています。また、固体高分子型水電解装置や定置型燃料電池を含む水素関連の需要もこの分野に含まれます(ただし燃料電池自動車の需要はこの分野に含まれません)。水素関連のプラチナ需要に関して、現在は比較的少ないものの、2030年代後半にはプラチナ需要の3分の1(燃料電池自動車のプラチナ需要を含む)を占めるまでに成長すると予測されています。

工業分野における今後のプラチナ需要の展望

2023年の工業分野のプラチナ需要は、前年比12 %増の77.9トンと予測されており、特に中国のガラス産業の大幅な生産能力拡大が成長を牽引し、化学、石油、電子材セクターにおける需要減少分を補うと推測されています。

石油需要:2023年の需要は前年比4 %減の 5.6トンと予測されています。2022年はガス・ツー・リキッド(GTL)燃料工場における定期的な触媒交換で需要が大幅に増えた一方、2023年はこうした需要が減少すると考えられています。この減少分を部分的に補うのは、中東と中国で増加が予想されている接触改質装置と異性化装置の増強用の需要となります。

化学需要:中国で数年間にわたって大幅な増強が行われてきたパラキシレン施設の成長傾向が鈍化していることから、2023年の需要は前年比 2 %減の 19.3トンと予測されています。なお、硝酸生産におけるプラチナ需要は概ね横ばいであり、シリコーン需要は世界経済の停滞に伴い、さほど増加しないだろうと予測されています。

ガラス需要: 2023年は需要が大きく増加することが予測されており、そのほとんどは中国の生産能力拡大、新規投資によるものです。液晶ディスプレイ用溶解炉の設置も増え、2023年はこの分野のプラチナ需要が2倍以上に増加すると予測されています。この需要パターンは、過去から繰り返されてきたガラス産業の成長サイクルであり、生産拡大と投資を集中的に行うことで規模の経済からコスト低下のメリットを享受することが出来ます。

またコロナによる制限が解除された中国において、新たなグラスファイバー工場の建設計画が進められています。こうしたことから、2023年のガラス産業のプラチナ需要は 55 %増の 22.9トンとなり、2021年に次いで過去第2位となった2022年の需要を超えると予測されています。

医療需要 :2023年の需要は前年比で 3 %増の8.8トンとなり、初めてコロナ禍以前の水準を超えると予測されています。コロナの影響は完全には払拭されていないものの、人口増加や高齢化社会の進行、医療アクセスの改善などで、コロナ以前の通常の成長率を取り戻すものと予測されています。

電子材需要:前年比6%程度の需要減と予測されています。

その他の需要:2023年の需要は前年比 3 %増と予測されています。自動車のアフターマーケットは回復基調である一方で、電気自動車の利用増加とエンジンの小型化によりセンサーとスパークプラグに使われるプラチナの需要は減少すると予測されています。ただしこうした分野のプラチナ需要減少分は、2023年の水電解装置と定置型燃料電池の需要が前年の3倍に増えることで補完される予測となっています。

プラチナについて動画で学びたい方は以下ページもご参照ください。

https://www.jpx.co.jp/ose-toshijuku/tag/31.html

(ワールド・プラチナ・インベストメント・カウンシル)

(World Platinum Investment Council, WPIC)

WPIC – 重要事項と免責条項

重要事項と免責条項: 当出版物は一般的なもので、唯一の目的は知識を提供することである。当出版物の発行者、ワールド・プラチナ・インベストメント・カウンシルは、世界の主要なプラチナ生産会社によってプラチナ投資需要の発展のために設立されたものである。その使命は、それによって行動を起こすことができるような見識と投資家向けの商品開発を通じて現物プラチナに対する投資需要を喚起すること、プラチナ投資家の判断材料となりうる信頼性の高い情報を提供すること、そして金融機関と市場参加者らと協力して投資家が必要とする商品や情報ルートを提供することである。

当出版物に掲載された2019年からメタルズフォーカス社によるリサーチは© Metals Focus Copyrightが著作権を有するものである。当出版物に掲載されたデータの全ての著作権およびその他の知的財産権はメタルズフォーカス社に属し、発行者への第三者コンテンツ提供者である同社のみがその情報及びデータの中の知的財産権の登録をする権利がある。メタルズフォーカス社の分析、データ、その他の関連情報は掲載時点でのメタルズフォーカス社の判断を表したものであり、予告なく変更されることがある。 当該データ及び解説のいかなる部分もメタルズフォーカス社の書面による承諾なしに資本市場(資金調達)のために使用することはできない。

当出版物に掲載された2019年以前のSFA社によるリサーチは© SFA Copyrightが著作権を有するものである。

当出版物は有価証券の売買を提案または勧誘するものではなく、またそのような提案または勧誘とみなされるべきものでもない。当出版物によって、出版者およびコンテンツ提供者は、それが明示されているか示唆されているかにかかわらず、有価証券あるいは商品取引の注文を発注、手配、助言、仲介、奨励する意図はない。当出版物は税務、法務、投資に関する助言を提案する意図はなく、当出版物のいかなる部分も投資商品及び有価証券の購入及び売却、投資戦略あるいは取引を推薦するものとみなされるべきでない。発行者、コンテンツ提供者はブローカー・ディーラーでも、また2000年金融サービス市場法、Senior Managers and Certifications Regime及び金融行動監視機構を含むアメリカ合衆国及びイギリス連邦の法律に登録された投資アドバイザーでもなく、及びそのようなものと称していることもない。

当出版物は特定の投資家を対象とした、あるいは特定の投資家にための専有的な投資アドバイスではなく、またそのようなものとみなされるべきではない。どのような投資も専門の投資アドバイザーに助言を求めた上でなされるべきである。いかなる投資、投資戦略、あるいは関連した取引もそれが適切であるかどうかの判断は個人の投資目的、経済的環境、及びリスク許容度に基づいて個々人の責任でなされるべきである。具体的なビジネス、法務、税務上の状況に関してはビジネス、法務、税務及び会計アドバイザーに助言を求めるべきである。

当出版物は信頼できる情報に基づいているが、出版者とコンテンツ提供者が、情報の正確性及び完全性を保証するものではない。当出版物は業界の継続的な成長予測に関する供述を含む、将来の予測に言及している。出版者とメタルズフォーカス社は当出版物に含まれる、過去の情報以外の全ての予測は、実際の結果に影響を与えうるリスクと不確定要素を伴うことを認識しているが、出版者とコンテンツ提供者は、当出版物の情報に起因して生じるいかなる損失あるいは損害に関して、一切の責任を負わない。

ワールド・プラチナ・インベストメント・カウンシルのロゴ、商標、及びトレードマークは全てワールド・プラチナ・インベストメント・カウンシルに帰属する。当出版物に掲載されているその他の商標はそれぞれの商標登録者に帰属する。発行者は明記されていない限り商標登録者とは一切提携、連結、関連しておらず、また明記されていない限り商標登録者から支援や承認を受けていることはなく、また商標登録者によって設立されたものではない。発行者によって非当事者商標に対するいかなる権利の請求も行われない。

© 2024 World Platinum Investment Council Limited. 禁無断転載。ワールド・プラチナ・インベストメント・カウンシルの名称、ロゴ、及び略称 WPIC はワールド・プラチナ・インベストメント・カウンシルの登録商標である。当出版物のいかなる部分もワールド・プラチナ・インベストメント・カウンシルおよび著者の許可なくして、いかなる方法によっても複製および配布されてはならない。