中国に投資するということ

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■中進国から先進国に発展する可能性

■最大の課題は金融構造改革

■リスクばかり見ていると道に迷いがち

中進国から先進国に発展する可能性

中国株式への投資は、「中進国から先進国に発展」する可能性に参加することである。これからの注目点は、例えば、中国自動車メーカーが自社ブランドのEV*を世界に輸出する可能性が挙げられる。

*電気自動車、ここでは燃料電池車などを含む新エネルギー車

これまで「世界の工場」にとどまっていた中国は、バリューチェーンの下位の地位を余儀なくされてきた。スマートフォンの生産では、日韓企業が付加価値の高い部品を作り、台湾企業が中国に作った工場で組み立て、米国ブランドで世界に輸出した。これでは、付加価値が低い組み立て工程を担当するにすぎず、経済発展が押しとどめられてしまう。しかし、すでに中国のEV輸出は欧州・東南アジア向けで伸びており、特に欧州市場に注力しているようだ。

今後、中国企業が世界市場で付加価値の高い自社部品と自社ブランドの確立に成功する可能性が高まっている。太陽光発電を含むCO2排出量削減に関わる産業も、政府が国民に環境の改善を約束しており、国内での産業育成が国際的に販路を持つ製品群の登場を促す可能性がある。西欧や日米が得意ではないアフリカやアジアなどでブランド力を伸ばし、RCEP(地域的包括的経済連携協定)加盟や一帯一路構想で進めた貿易政策の果実を獲得することも期待できる。

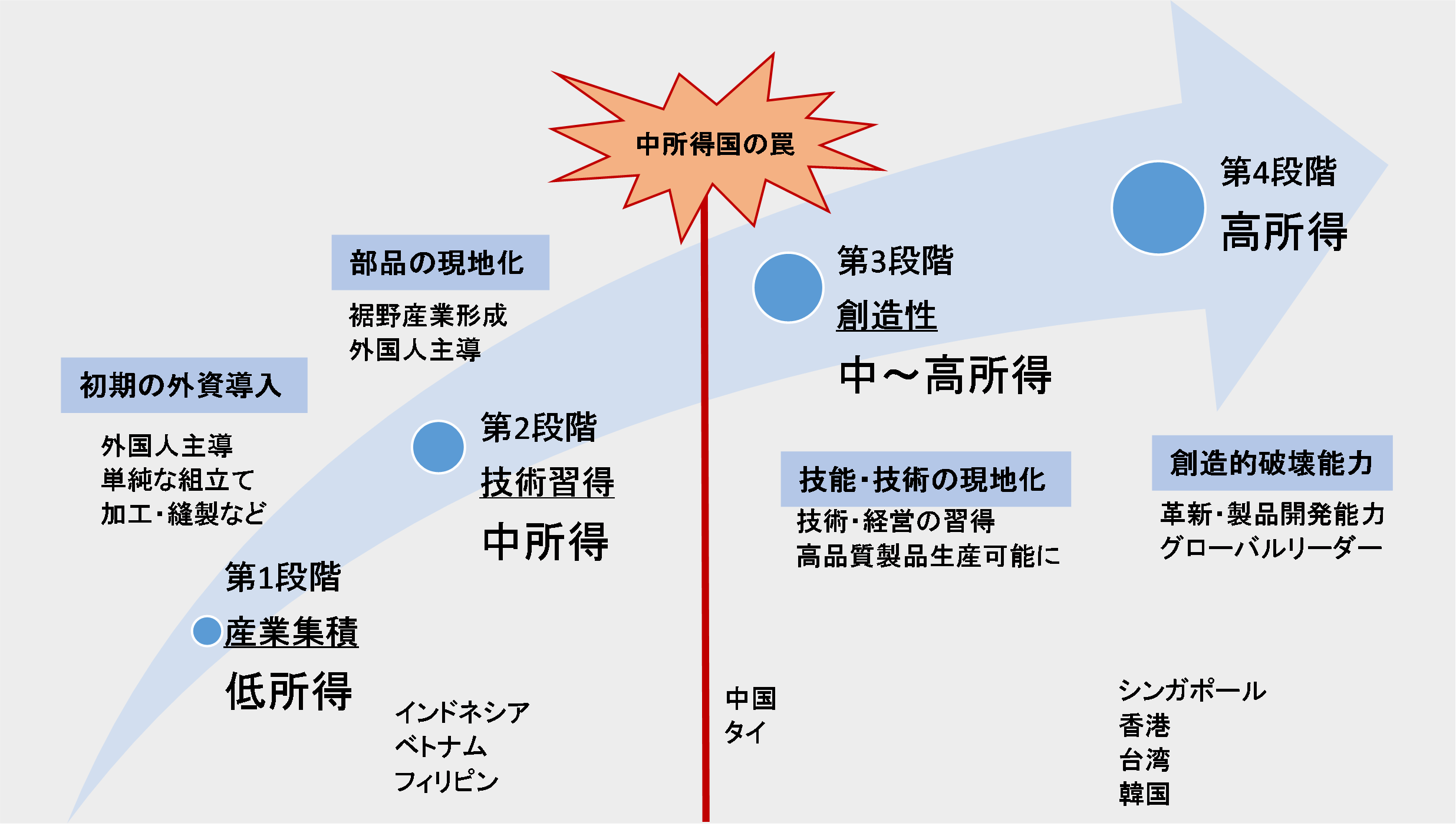

所得水準と産業の発展段階の関係(イメージ図)

改めてみると、中国は名目GDPベースで世界第2位の規模でありながら、中進国と目されており、一人当たりGDPは西欧を大きく下回っている。全体としてどの産業も付加価値が低いため、沿海部を除き所得の改善に時間がかかっている。

韓国が財閥系のブランドを持ち、台湾が半導体のファウンドリで世界を席巻していることに対して、世界で必要とされる中国のブランドや生産財は数少ない。優位性があった通信機器についても、西側諸国の安全保障意識の高まりから、十分なブランド力がない。このままでは、典型的な「中所得国の罠」に陥り、付加価値の低いモノの生産拠点から脱却できないだろう。

しかし、EVはこの状況を変えるかもしれない。すでに生産規模が主要先進国よりも大きく、欧州へのEV輸出は急速に伸びている。次に、原材料が豊富で、EVで使うリチウム生産では中国が世界3位(2021年)、EVの軽量化で需要が高いアルミニウム、その他電子部品に必要なレアアース類の生産でも、高いシェアを誇る。安く大量に高品質の商品を生産する能力で、世界を席巻できる可能性があるのだ。

さらに、中国企業は車のデザインにも自信を持ちはじめている。高品質生産の第3段階から製品開発能力を持つ第4段階へと進み(上記イメージ図)、高付加価値商品を世界に大量供給することになれば、中国国民の生活水準の向上と先進国の仲間入りのきっかけになる可能性がある。

さらに、西欧を含む主要先進国で需要のある環境関連の産業は、政府のインフラ需要の拡大で伸びるだろう。中国政府は、水質汚濁、大気汚染などで国民の信頼が低下することを大変問題だと考えているので、積極的に環境関連の開発投資を推進している。

民間主導の産業は、ゲームや学習塾がそうであったように、突然政府の意向と合わなくなるリスクがあるものの、このような政府主導かつ世界の需要につながる産業は安定成長が期待できる。しかも、世界への浸透と中国企業の取り分が増える(付加価値が高まる)ことも期待できる。

最大の課題は金融構造改革

中国の先進国化を進めるためには、ブランド力の創出と合わせて、経済構造の改革が必要である。そもそも政治体制について独裁批判があるが、シンガポールもそうであったように、いわゆる開発独裁には成功例がある。先進国化を妨げる問題があるとすれば、政治体制そのものというよりも、先進国経済にふさわしい金融システムが構築されていないことだ。しかも、最近の経済運営の中で、金融システム改革は十分大きく扱われていない。

中国の経済運営

ごく簡単に言えば、経済発展には資金が必要である。その資金調達の仕組みを適切なインセンティブ構造(国策融資の失敗にはペナルティを課さないなど)を持たせて設計しなければ、資金(金融)は目詰まりしてしまう。金融は経済の血流であり、筋肉や骨がしっかりしていて生産ができても、資金がうまく回らなければ、不良債権処理が容易に進まなかったバブル崩壊後の日本のように、金融が行き詰まる恐れがある。

社会主義を目指すために市場経済を導入した(江沢民の「社会主義市場経済」)のであれば、金利やクレジット・スプレッドの利用、与信と債権管理の責任を明確化、

不良債権や倒産における適切な法の適用など、基本的な金融システムのインフラを安定的に運用し、国民の信頼を獲得する必要がある。

また、中国では中央政府が大枠の投資額を決め、地方政府が具体的にインフラ、不動産などに投資する仕組みがある。しかし、地方政府は資金調達を制限されているため、融資平台など別の仕組みを使って高いコストの資金調達をしている。このようなやり方が、しばしば経済運営の足かせとなっている。地方政府の債券発行を機動的に可能にする一方、クレジット情報の開示・整備などで行政の管理責任を明確にする必要がある。西側諸国と同じ方法で行う必要はないが、金融システムの高度化は、不動産会社の倒産処理などを見れば、すぐにでも必要であることが分かる。

リスクばかり見ていると道に迷いがち

投資家は、中国のリスクばかり追いかけると道に迷うだろう。そもそも新興国(多くは中進国)投資は、政治リスクが高い。中国も同じだが、生産技術などではすでにかなり高いレベルにあり、投資の焦点は経済を着実に成長させる金融構造改革にある。中国の政府や中央銀行の官僚組織には優秀な人材が集まっており、問題点を十分把握しているだろう。ここからは、政治の適切な行動が必要になる段階であるから、投資家はその観点から長期的な政策の進め方に着目すべきだ。まずは、秋に開かれる中央委員会全体会議での金融改革案提示に期待する。

地政学リスクや米中関係の悪化、経済政策対応の遅れ、ゼロコロナ政策の混乱などに投資家は目を奪われ、何が中国株投資の中心テーマなのかを見失いやすい。中国株式への投資は、政治や行政能力に対するリスクの中で育ち、中進国から先進国に発展する可能性に参加することなのである。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク