貯めている人は貯めている

年代別「貯蓄4,000万円以上」世帯の割合 今すぐできる貯蓄を増やす対策も紹介!

提供元:Mocha(モカ)

少し前に話題になった「老後資金2,000万円」問題。老後の生活には年金とは別に2,000万円が必要といわれ、連日ニュースで取り上げられていたことを覚えている方もいるでしょう。ただ、世の中には2,000万円どころか、倍の4,000万円以上貯蓄がある世帯もあるようです。4,000万円以上貯蓄がある世帯はどのくらいあるのか、年代別に見てみましょう。

貯蓄4,000万円以上の世帯はどのくらいある?

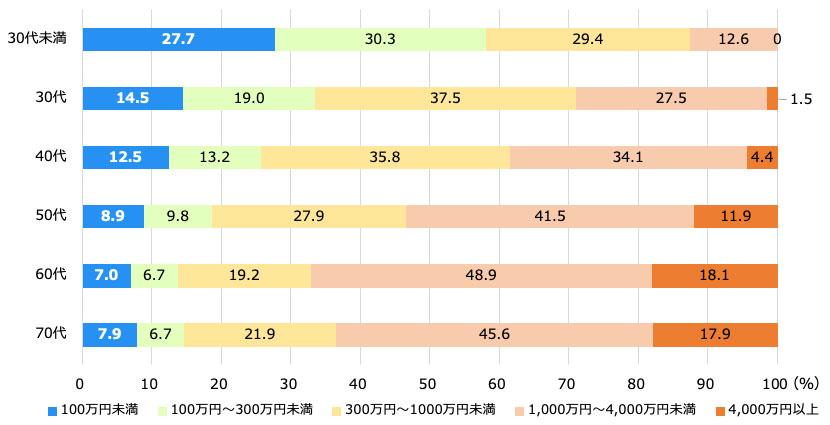

2022年の総務省統計局の家計調査「家計調査 貯蓄・負債編」のデータをもとに年代別の貯蓄額の割合を下図にまとめました。

●年代別ごとの貯蓄額の割合(世帯)

貯蓄額4,000万円以上の世帯は、20代のうちはまだありません。しかし、30代では1.5%、40代で4.4%と、年を重ねるとその割合が増えていきます。そして、60代では18.1%、70代も17.9%の世帯が貯蓄額4,000万円以上となっています。60代・70代で貯蓄額4,000万円以上の方は、意外と多いと思われるのではないでしょうか。

また、貯蓄額4,000万円まではないものの、1,000万円以上の世帯も年代が上がるにつれて増えていることがわかります。30代未満では12.6%ですが、60代になると48.9%と、ほぼ半数の世帯が1,000万円以上となっています。

一方で貯蓄額が100万円未満の世帯も、年代にかかわらずあります。30代未満では27.7%ですが、年齢が上がるにつれて年々少なくなり、70代以降の世帯では7.9%となっています。

60代以降の貯蓄額が多い3つの理由

60代・70代の貯蓄額を見ると、20代~50代の方は「4,000万円も貯められるだろうか」と焦ってしまうかもしれません。しかし、60代以降に貯蓄額が増えるのには理由があります。

●貯蓄額が増える理由1:子供の教育費の支払いが終わる

例えば30歳で子供を授かった場合、子供が大学を卒業する52歳からは養育費、教育費がかからなくなり、貯蓄がしやすくなります。子育てが終わってから退職するまではお金の「最後の貯めどき」と呼ばれています。

●貯蓄額が増える理由2:退職金を受け取る

60歳、65歳など、退職をする際に会社から退職金を受け取れる方も多くいます。また退職金を一時金で受け取るときには「退職所得控除」という減税措置があり、多くが手元に残ります。1,000万円~2,000万円ほど貯蓄額が増える方もいるでしょう。

●貯蓄額が増える理由3:住宅を購入している場合、ローンが完済する

住宅を購入して持ち家に住む場合、住宅ローンを完済すれば以後は住居費がかかりません。もちろん、修繕やリフォームなどの出費はあるかもしれませんが、毎月の返済がなくなればその分を貯蓄に回しやすくなります。なお、賃貸住まいの場合は家賃がかかり続けます。

今すぐできる貯蓄を増やす対策3つ

貯蓄額が100万円未満の割合は年々減りますが、それでも60代・70代で1割弱の世帯が該当します。年金を受け取れるものの貯蓄額が100万円というのは心もとないと感じるでしょう。また、今から貯蓄していきたい方もいると思います。そこで貯蓄額を増やすために今からできる3つのことを紹介します。

●貯蓄額を増やすためにできること1:老後に必要なお金を予測する

老後は生活費に加え、お家のリフォームや旅行、子供・孫へのお祝金などで大きな出費があることををあらかじめ計画しておきましょう。また、介護などにかかる費用も見積もりに入れておくと安心です。

●貯蓄額を増やすためにできること2:NISAやiDeCoなどを活用する

老後に必要なお金から目標貯蓄額を決め、一部を投資で増やしながら資産を増やしていきましょう。投資は時間を味方につけることが一番重要です。まとまったお金ができるまで待つよりも、毎月1,000円など気軽な金額から始めてみましょう。100円から始められる投資信託を取り扱っている証券会社は多くあります。もちろん元本が保証されるわけではないですが、毎月一定額を長期的に積み立て続けることで、元本割れしにくくなります。

投資をする際には、NISAやiDeCoといった制度の利用を優先しましょう。NISAやiDeCoは運用で増えた金額に税金がかかりません。特に2024年からの新しいNISAでは、1人あたり1800万円分までの投資額に対して非課税です(生涯投資枠)。国が国民の老後のために用意した制度をしっかり活用して安心できる老後を迎えましょう。

●貯蓄額を増やすためにできること3:持ち家の方は住宅ローンの見直しをする

住宅ローンは融資額が数千万単位のため、金利が1%異なるだけで、毎月のローンの支払いを1万円少減らせる可能性もあります。一般的に借り換えを行うタイミングは、ローン残高が1,000万円以上、返済期間が10年以上あり、金利が1%下がるときと言われています。

しかし、最近は借り換えにかかる諸費用が少なくなったこともあり、金利が0.3%程度下がるだけでも十分に借り換えのメリットが出る場合もあります。借り換えをして浮いたお金をNISAやiDeCoで投資をするとさらに効率よく老後資金の準備ができます。

まとめ

いかがでしたか?周りがどれだけ貯蓄しているのか気になるものですよね。ですが一番大切なのは老後どのように暮らしたいかと、それをどのように叶えるかを考えることです。

老後に必要な貯蓄額は住まいのエリアや車の有無、子供の人数、勤務先等によって一人ひとり異なります。統計情報に一喜一憂するのではなく、ご自身が安心して明るい老後を送るためにできることを始めていきましょう。

[執筆:ファイナンシャルプランナー 金子圭都]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト