利益とは経営に大切な数字!各種類の概要や計算方法もご紹介

利益とは、収益から費用を差し引いた数値のことです。具体例として、売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益があります。

利益とはどのような数字かを説明した上で、分析に役立つ指標についても解説します。

利益とは簡単にどういうこと?

簡単に説明すると、利益は収益から費用を引いた値です。収益とは事業活動で生じた資産の増加を指し、費用は事業活動に伴う支出を指します。

ここから、利益の意味や確認する方法について、詳しく解説します。

利益の意味

「利益」の意味は、「事業などで得る儲け」です。売上高と同様、主に会社の経営状況を把握したり、経営改善のために活用したりする指標として用いられています。

売上高は「いくら売れたか」を示した数字であるのに対し、利益は「いくら儲かったか」を示している点が主な違いです。会社の状況によって、売上高を上げることを優先すべきときと、利益を出すことを優先すべきときがあります。

会社の利益を確認する方法

貸借対照表・キャッシュフロー計算書と並び、財務三表のひとつである「損益計算書」を確認すれば、気になる会社の利益がわかります。損益計算書とは、会社の一会計期間における経営成績を示した決算書のことです。

気になる会社が上場している場合、EDINETなどを使って有価証券報告書を調べれば、損益計算書を含む直近の決算書を確認できます。有価証券報告書の概要や調べ方については、以下の記事を参考にしてください。

有価証券報告書とは法律で提出が義務づけられた書類!従業員の平均年収の確認も可

5種類の利益

損益計算書で使用する利益は、主に以下の5種類です。

1. 売上総利益(粗利)

2. 営業利益

3. 経常利益

4. 税引前当期純利益

5. 当期純利益

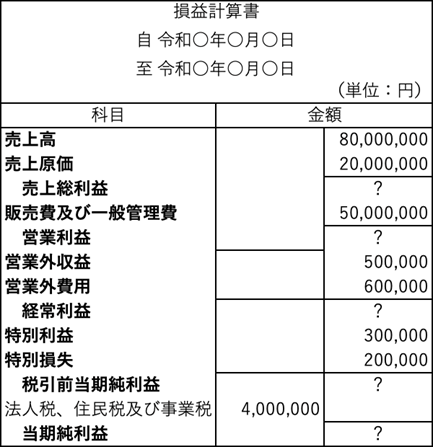

以下に、5種類の利益を使ったシンプルな損益計算書を掲載しました。

ここでは「?」と記されている各利益の数値の求め方を確認していきましょう。

1. 売上総利益(粗利)

売上総利益とは、企業の基本的な収益力を示した数値です。「粗利(あらり)」と呼ばれることもあります。

売上総利益の算出式は以下のとおりです。

・売上総利益 = 売上高 – 売上原価

売上原価は、商品の仕入や製造にかかった費用を指します。

今回、売上高が8千万円で売上原価は2千万円のため、売上総利益は6千万円です(80,000,000 – 20,000,000)。

2. 営業利益

営業利益とは、会社の本業から生じた利益を示した数値です。以下の式で計算します。

・営業利益 = 売上総利益 – 販売費及び一般管理費

販売費及び一般管理費とは、従業員に支払う給与や消耗品を購入した際の費用のように、会社の販売活動や管理にかかる費用のことです。省略して「販管費」と表現することもあります。

今回、売上総利益が6千万円、販売費及び一般管理費が5千万円のため、営業利益は1千万円です(60,000,000 – 50,000,000)。

3. 経常利益

経常利益とは、経常的な活動(会社が通常行っている事業)から生じた利益を示した数値です。以下の式で計算します。

・経常利益 = 営業利益 + 営業外収益 – 営業外費用

営業外収益は、受取利息・受取配当金・雑収入のように営業活動以外で発生した収益のことです。また、営業外費用は支払利息や雑支出のように、営業活動以外にかかった費用を指します。

今回は営業利益が1千万円、営業外収益が50万円、営業外費用が60万円のため、経常利益は990万円です(10,000,000 + 500,000 – 600,000)。

4. 税引前当期純利益

税引前当期純利益とは、最終的な税金を控除する前の利益を示した数値です。以下の式で計算します。

・税引前当期純利益 = 経常利益 + 特別利益 – 特別損失

特別利益は、投資有価証券売却益のように本来の営業活動とは別に臨時的に発生した収益です。それに対して特別損失は、固定資産売却損のように臨時的に発生した費用を指します。

今回は経常利益が990万円、特別利益が30万円、特別損失が20万円のため、税引前当期純利益は1千万円です(9,900,000 + 300,000 – 200,000)。

5. 当期純利益

当期純利益とは、最終的な利益を示した数値です。そのため「最終利益」と表現することもあります。

当期純利益の算出方法は、以下のとおりです。

・当期純利益 = 税引前当期純利益 – 法人税等

法人税等は、利益に対して課される法人税や住民税、事業税を指します。

今回、税引前当期純利益が1千万円、法人税等が400万円のため、当期純利益は600万円です(10,000,000 – 4,000,000)。

利益を確認する理由

さまざまな場面において、会社の利益を確認する主な理由は以下のとおりです。

・経営者は改善策を立てられる

・投資家は経営成績を確認できる

各理由を詳しく解説します。

経営者は改善策を立てられる

経営者は数値を参考にして改善策を立てられる点が、利益を確認する理由です。

どれだけ売上が伸びていても、利益が少なかったり赤字だったりすると、新規事業や設備投資にお金をまわせないため、会社の成長を期待できません。また、借入がある場合、返済原資を確保できないでしょう。

経営者は各年の利益を比較することや、利益を確保できない原因を考えることで経営改善に役立てられます。

投資家は経営成績を確認できる

投資家は、利益を確認することでその会社の経営成績を判断できます。

たとえば、毎年一定の当期純利益を確保している会社であれば、配当金の受け取りも期待できるでしょう。また、利益を積み上げていくことで貸借対照表上の利益剰余金が増加すれば、財務の安全性が高まります。一方、気になる会社の利益が赤字の場合、注視しなければなりません。

なお、赤字でも配当金を出す会社はあるため、必ずしも利益が配当と関係するわけではない点に注意が必要です。

企業の利益を分析してみよう

利益に関する数値を用いた各指標を確認すれば、その会社のことがより理解できるようになります。利益に関する代表的な指標は、以下のとおりです。

・売上高営業利益率

・売上高経常利益率

・総資本営業利益率

・総資本経常利益率

・自己資本当期純利益率

ここから、各指標の概要や計算方法を解説します。

売上高営業利益率・売上高経常利益率

売上高営業利益率も売上高経常利益率も、収益性を測るための尺度です。それぞれ、以下の計算式で求められます。

・売上高営業利益率(%) = 営業利益/売上高 × 100

・売上高経常利益率(%) = 経常利益/売上高 × 100

売上高が8千万円で営業利益が1千万円、経常利益が990万円の場合、売上高営業利益率は約12. 5%、売上高経常利益率は約12.4%です。数値が高ければ高いほど、収益力も高いことを示しています。

財務省によると、2021年度(全産業・全規模平均)の売上高営業利益率は3.7%、売上高経常利益率は5.8%でした。

総資本営業利益率・総資本経常利益率

総資本営業利益率も総資本経常利益率も、総合的な収益性を測る尺度です。それぞれ、以下の計算式で求められます。

・総資本営業利益率(%) = 営業利益/総資本(期首・期末平均) × 100

・総資本経常利益率(%) = 経常利益/総資本(期首・期末平均) × 100

総資本とは、貸借対照表の右側に記されている負債と純資産を合計した金額を指します。

総資本が2億円で営業利益が1千万円、経常利益が990 万円の場合、総資本営業利益率は5%、総資本経常利益率も 約5 %(繰り上げ)です。数値が高ければ高いほど、投下した資本が効率的に使用されていることを意味します。

財務省によると、2021年度(全産業・全規模平均)の総資本営業利益率は2.7%、総資本経常利益率は4.3%でした。

自己資本当期純利益率

自己資本当期純利益率とは、株主から調達した資金と過去の収益のうち社内に留保していた資金を使って、どの程度の利益をあげているかを測る尺度です。自己資本(純資産)とは、自身から提供される資本や株主資本のことを指します。

自己資本当期純利益率の計算式は、以下のとおりです。

・自己資本当期純利益率 = 当期純利益/(純資産 – 新株予約権(期首・期末平均)) × 100

当期純利益が600万円で純資産が8千万円の場合(新株予約権は考慮せず)、自己資本当期純利益率は7.5%です。数値が高ければ高いほど、株主から調達した資金を有効に使っていることを意味します。

財務省によると、2021年度(全産業・全規模平均)の自己資本当期純利益率は7.9%でした。

利益とは収益から費用を引いたもの

利益とは、収益から費用を引いた数値です。経営者は改善策を立てるため、投資家は経営成績を知るために、利益を確認することがあります。

損益計算書で使われる利益は、売上総利益(粗利)・営業利益・経常利益・税引前当期純利益・当期純利益の5種類です。さっそく、有価証券報告書などで気になる会社の利益を確認してみましょう。

<合わせて読みたい>

会社の健康診断 投資に不可欠な財務三表の見方

参考:中小企業庁「中小企業の会計 31問31答」

参考:財務省「財務指標の例(4)売上高営業利益率」

参考:財務省「財務指標の例(5)売上高経常利益率」

参考:財務省「財務指標の例(1)総資本営業利益率」

参考:財務省「財務指標の例(2)総資本経常利益率」

参考:財務省「財務指標の例(3)自己資本当期純利益率」

ライター:Editor HB

監修者:高橋 尚

監修者の経歴:

都市銀行に約30年間勤務。後半15年間は、課長以上のマネジメント職として、法人営業推進、支店運営、内部管理等を経験。個人向けの投資信託、各種保険商品や、法人向けのデリバティブ商品等の金融商品関連業務の経験も長い。2012年3月ファイナンシャルプランナー1級取得。2016年2月日商簿記2級取得。現在は公益社団法人管理職。