月平均支出額より年金が少ない…

厚生年金「月15万円」もらえていない人は意外と多い

提供元:Mocha(モカ)

総務省統計局の「家計調査年報(家計収支編)2022年」によると、65歳以上の単身無職世帯の月平均支出額は、155,495円。厚生年金「月15万円」は、一人暮らしの高齢者が、年金だけで最低限の生活を送るための1つの目安かもしれません。

では、月15万円支給されている年金受給者は、どれくらいいるのでしょうか。今回は、男女・月額階級別の年金受給者数を明らかにした上で、将来の年金額を増やす方法を紹介します。

年金受給者の半数以上は月15万円未満

会社員や公務員などで厚生年金保険に加入していた期間が1ヶ月でもある人は、65歳から、老齢基礎年金(以下、基礎年金)に上乗せして、老齢厚生年金(以下、厚生年金)も支給されます。

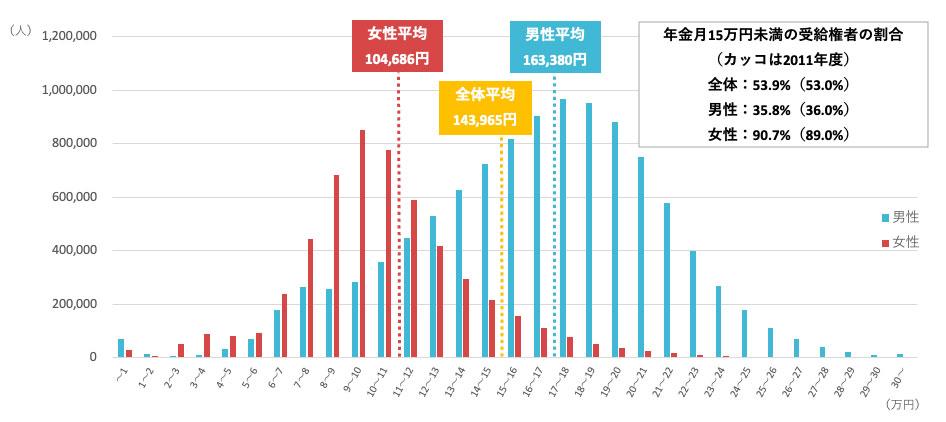

下の図は、2021年度における被保険者期間が会社員のみの厚生年金保険(第1号)の受給者の数を、男女それぞれ年金月額の階級別に示したものです。なお、2021年度の基礎年金の満額は、780,900円(月65,075円)でした。以下の年金月額には基礎年金も含まれています。

男女別・年金月額階級別の老齢年金(基礎年金+厚生年金)の受給者数(2021年度)

年金月額の全体平均は143,965円。実は、半数以上の53.9%の人が厚生年金「月15万円」未満なのです。

男女別で見ると、男性の平均月額が163,380円で月15万円未満の人の割合が35.8%であるのに対して、女性はそれぞれ104,686円で90.7%。厚生年金が月15万円以上支給されている女性は、あまりいないことが分かります。

さらに、注目すべきは10年前(2011年度)との比較です。

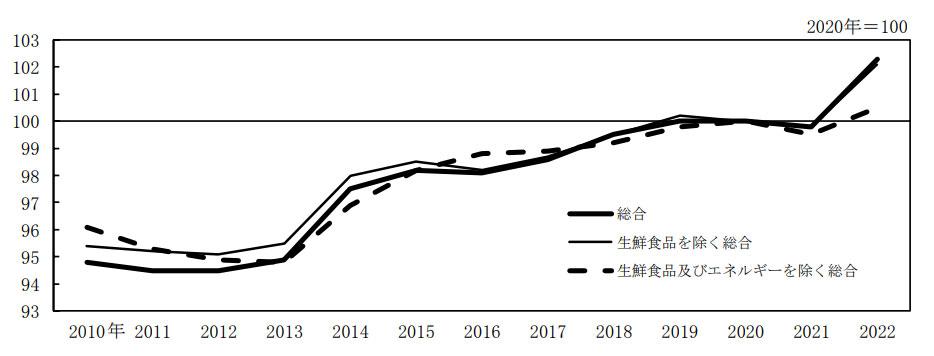

月15万円未満の受給権者の割合は、10年前からほぼ横ばいですが、2020年を100とした場合の消費者物価指数(総合)は、2011年が94.5であるのに対して、2021年は99.5となりました。つまり、物価上昇による影響を加味すると、同じ月15万円の年金額でも、家計への負担は10年前よりも増していることがうかがえます。

消費者物価指数の推移(2020年=100)

将来の年金額を最大化させる3つの方法

年金額は、賃金や物価に連動して毎年改定されるものの、給付を抑制するための調整(マクロ経済スライド)が発動されると、実質的な目減りを避けられません。人生100年時代の長生きリスクに備えて、支給される年金額を最大化させることが大切です。ここでは、3つの方法を紹介します。

●年金額を最大化させる方法1:追納もしくは任意加入で未納期間をゼロにする

日本国内に住む20歳以上60歳未満の方は、国民年金に加入する必要があります。40年間、国民年金保険料を納めれば、基礎年金が満額支給されますが、未納期間があると満額支給されません。

まず、毎年の誕生月に届く「ねんきん定期便」や、パソコンやスマートフォンからアクセスできる「ねんきんネット」で、ご自身の年金加入記録を確認してみましょう。

もし未納期間があった場合、2年前までさかのぼって納付することが可能です。また、保険料の免除・納付猶予や学生納付特例の承認を受けている場合、10年以内なら追納することができます。

追納期間を過ぎてしまった場合でも、(基礎年金の受給資格は満たしていて)満額受給できない60歳以上65歳未満の人は、国民年金に任意加入をして未納期間をカバーできるので、安心してください。

なお、国民年金の任意加入は、自営業者や専業主婦(夫)など、厚生年金保険に加入していない人が対象です。60歳以降も、会社員や公務員などで厚生年金保険に加入している人は、任意加入できないため、2の方法で年金額を増やすことになります。

●年金額を最大化させる方法2:60歳以降も厚生年金保険に加入する

厚生年金保険は、70歳までの会社員や公務員などが加入対象です。

60歳以降に厚生年金保険に加入しても、その期間が基礎年金に反映されるわけではありませんが、基礎年金に相当する「経過的加算」が厚生年金保険から支給されます。

また、厚生年金保険に加入していた期間と平均標準報酬額に応じて決まる報酬比例部分は、長く働けば働くほど将来の年金額を増やすことができます。

金額の目安として、標準報酬月額20万円で60歳からの5年間働いた場合の年金額は、働かなかった場合と比べて+66,000円(+5,500円/月)程度です。

さらに、2022年4月からは、年金を受給しながら働く65歳以上を対象に、働いた分の年金額が年に1回反映されることになりました(在職定時改定)。標準報酬月額20万円の例では、+13,000円(+1,100円/月)程度の増額分が反映されることになるので、年金額が増えている実感を得ながら、働き続けることができます。

●年金額を最大化させる方法3:年金の受け取り開始を遅らせる

年金の受給権は65歳以降に請求することで支給が開始されますが、66歳になるまでに請求を行わなかった場合には、66歳から75歳までの間に申出を行うことで、繰り下げた期間に応じて増額された年金額が終身支給されます。

基礎年金と厚生年金の両方を繰り下げることはもちろん、どちらか一方だけを繰り下げることも可能です。

増額率は、1ヶ月あたり0.7%。年金月15万円を、基礎年金と厚生年金の両方とも最長の75歳まで120ヶ月繰り下げるケース(増額率:0.7%×120ヶ月=84%)では、支給額が月27.6万円(15万円×184%)まで増えることになります。

実際には、繰下げを待機している間の収入、手取り額、健康状態などにも注意して、申出のタイミングを総合的に判断する必要がありますが、寿命は誰にも分かりません。長生きリスクに備えたい方は、繰下げの活用を見据えた老後のマネープランを、早い段階から作成しておくとよいでしょう。

自分で老後資金を作るならiDeCoやNISAの活用がおすすめ

これまで、将来の年金額を増やす方法を解説してきましたが、現役世代の手取り収入に対する公的年金の給付水準(所得代替率)は、少子高齢化等に伴って今後下がっていく見通しです。

したがって、より豊かな老後の暮らしを実現するためには、公的年金とは別に、自分で老後資金を用意しておく必要があります。そして、税制優遇でその後押しをしてくれるiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)は、ぜひ活用したい制度です。投資信託などの商品を購入すると、そこから発生する利益には、通常20.315%の税金がかかりますが、iDeCoやNISAを活用するとその税金がかかりません。

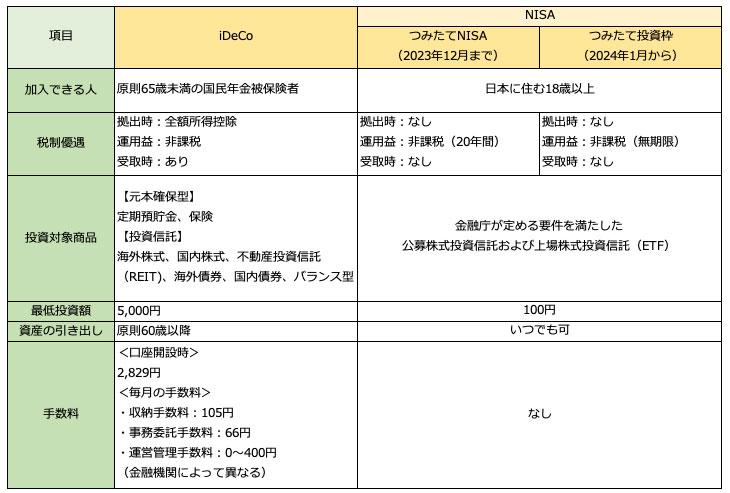

iDeCoとNISAの比較表

iDeCoは、1階部分の基礎年金と2階部分の厚生年金に上乗せされる、いわば3階部分の年金です。国民の自助による年金作りを目的とするiDeCoでは、株式投資信託よりも一般的にリスクが低いとされる債券投資信託のほか、定期預金や保険商品といった元本確保型商品で運用することもできます。さらに、掛金の全額が所得控除対象になる点は、iDeCoの最大の特徴です。

老後資金を用意したいなら、iDeCoの活用をまず検討したいところですが、60歳まで引き出せないのが不安な人や、税制優遇によるメリットをあまり受けられない人、もっと手軽に資産形成を始めたい人は、NISAの活用をおすすめします。

もちろん、2つの制度を併用することもできます。長い時間をかけて老後に向けた資産を育てるために、できるだけ早く資産形成に着手することが大切です。

慌てずに効率よく老後資金を準備しよう

今回は、男女・月額階級別の年金受給者の数を紹介しました。「月15万円」以上厚生年金が支給されている年金受給者は全体の半分未満で、女性に限ると約1割という数字に、決して慌てる必要はありません。そして、今回紹介した年金額を最大化させる3つの方法は、「ねんきんネット」上で、その効果を簡単にシミュレーションできます。まずは現状を把握した上で、年金だけで不足する部分はiDeCoやNISAといった制度をフル活用して効率よく老後資金を準備しましょう。

[執筆:ファイナンシャルプランナー 神中 智博]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト