日本株が決算発表シーズンに突入!会社の通期見通し修正が本格化へ

提供元:野村證券(FINTOS!編集部)

2023年7-9月期の決算発表がはじまる

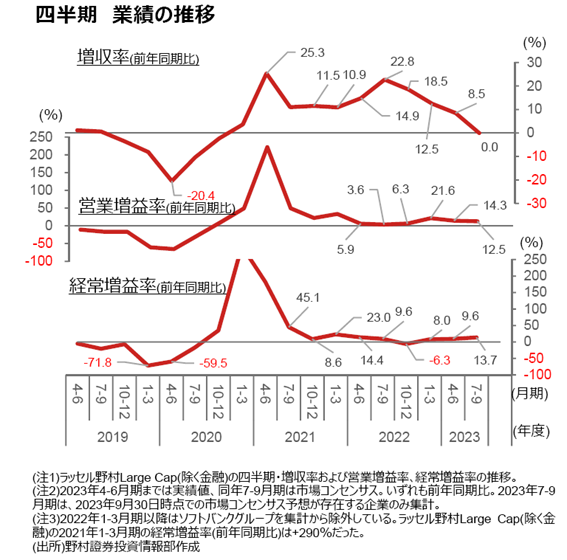

2023年10月下旬より、3月決算企業の7-9月期決算発表が本格化します。市場コンセンサスでは、ラッセル野村Large Cap(除く金融)の2023年7-9月期は増収率はほぼゼロ(前年同期比)、同12.5%営業増益、同13.7%経常増益が見込まれています。

前回4-6月期決算時には、コストプッシュや価格転嫁浸透の不透明さ、中国需要の不振などが懸念され、事前の市場コンセンサスでは経常減益が予想されていましたが、結果的に同9.6%増益となりました。中国事業は想定通り不振を極めましたが、それ以上に企業の価格転嫁力が強く、交易条件の改善が多くの業種で確認されました。

今回の決算シーズンでは、製造業を中心に交易条件の改善が引き続き確認されるのか、非製造業では人流の回復に伴う好影響が観測されるのか、などが注目点になるとみられます。

幅広い業種で増益が見込まれている

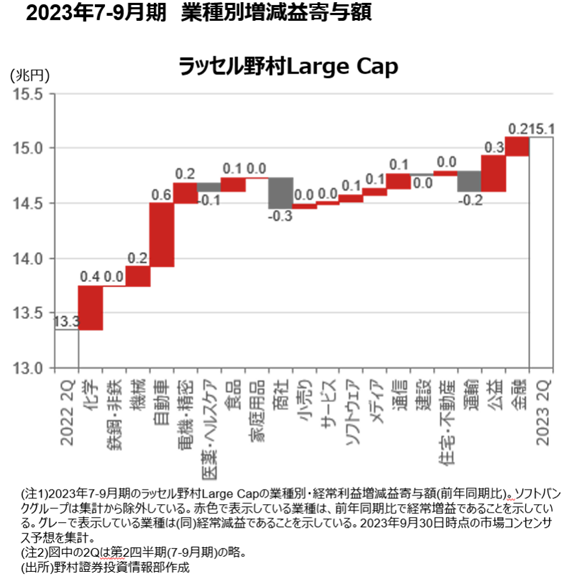

全体として経常増益が見込まれているラッセル野村Large Capの業種ごとの寄与額を見てみると、減益が見込まれているのは、中国経済停滞の影響が大きい、運輸(海運)や商社、人件費を中心としたコスト増とコロナ特需消滅の影響が大きい医薬・ヘルスケアなどに限られています。

同じく中国経済の影響が大きいはずの、化学や鉄鋼・非鉄、電機・精密などの業種は2023年4-6月期は経常減益となりましたが、同年7-9月期は増益転換が見込まれています。素材セクターでは前述の交易条件の改善、電機・精密では一部の企業で中国向けの在庫調整が徐々に進み始めたことなどが背景にあるとみられます。

非製造業は、製造業に比べて利益額そのものが小ぶりな業種が多いことから、寄与額そのものは少額ですが、ほとんどの業種で増益が見込まれており、人流の回復の恩恵が幅広い業種に及ぶとみられています。

会社側見通しの変更は

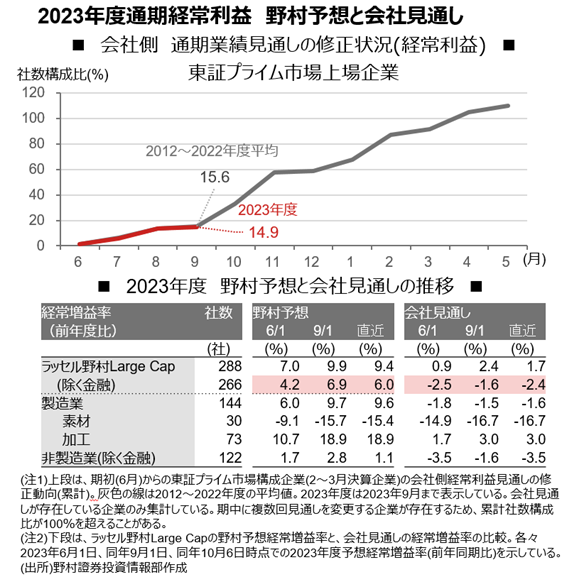

2023年4-6月期決算では、事前の経常減益予想を覆し増益で着地しました。好調に推移した4-6月期決算実績をうけて、ラッセル野村Large Cap(除く金融)のアナリストによる2023年度通期経常増益率の予想は、6月月初時点の+4.2%(前年度比)から足元で同+6.0%にまで上方修正されています。

対して、会社見通しは6月月初時点の同2.5%減益予想が、足元でも同2.4%減益とほとんど変化はありません。その結果、4-6月期実績経常利益の、2023年度通期会社見通しに対する進捗率は30%と、過去平均の20%台半ばに比較すると高い水準です。

4-6月期決算発表時に会社側が利益見通しを変更しない傾向にあることは今回に限ったことではなく、9月末時点までに通期見通しを変更した企業の構成比は過去10年間平均とほぼ同じ水準です。10~11月にかけての7-9月期決算の発表時に、見通しを変更する企業が相次ぐことが見込まれます。

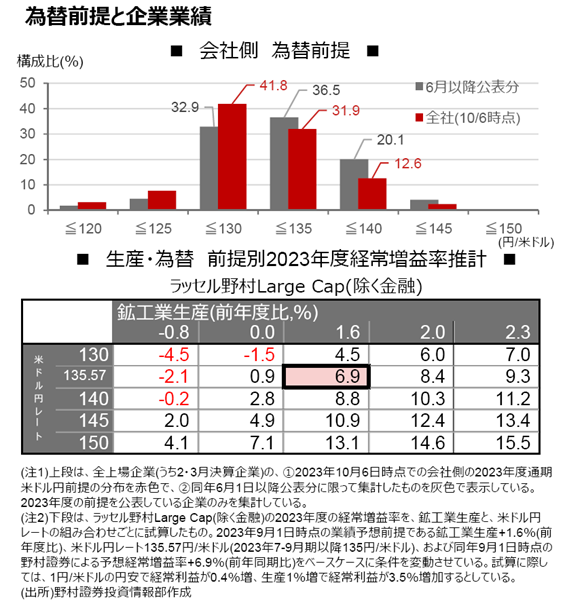

期初想定から乖離が大きい為替前提

急速に進んだ円安も、企業が2023年7-9月期の決算発表時に通期見通しを変更する理由として指摘できます。

実質2023年度の期初にあたる2023年5月末時点では過半の企業が、2023年度通期業績の前提を130円/米ドルとしていました。その後、為替前提は円安方向にシフトし、6月以降に公表された為替前提の中央値は135円/米ドルです。ただ、為替前提を公表している企業のうち45%の企業では5月末以前のまま据え置かれており、全体としては依然為替前提の最頻値は130円/米ドルのままです。

下期の為替の見通しについては不透明ですが、実績の上期の期中平均は141円/米ドルで既に確定していることから、よほど極端な円高を見込まない限り相当数の企業が円安を理由に利益見通しを変更するとみられます。

(野村證券投資情報部 伊藤 高志)

関連リンク