日本:これまでの10年とこれからの10年

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■超円高から円安、株高になった、これまでの10年

■千載一遇のチャンス:余剰から不足への変化が体質改善の好機になる

■人口減は関係ない:効率と成長への価値観を持つことが大事

超円高から円安、株高になった、これまでの10年

日本経済は大きな変曲点に差し掛かっている。GDPが緩やかに拡大した“これまでの10年”は、体感的には低迷していた。そして、“これからの10年”は体感的にも躍動的な経済に転換する可能性が高まっている。

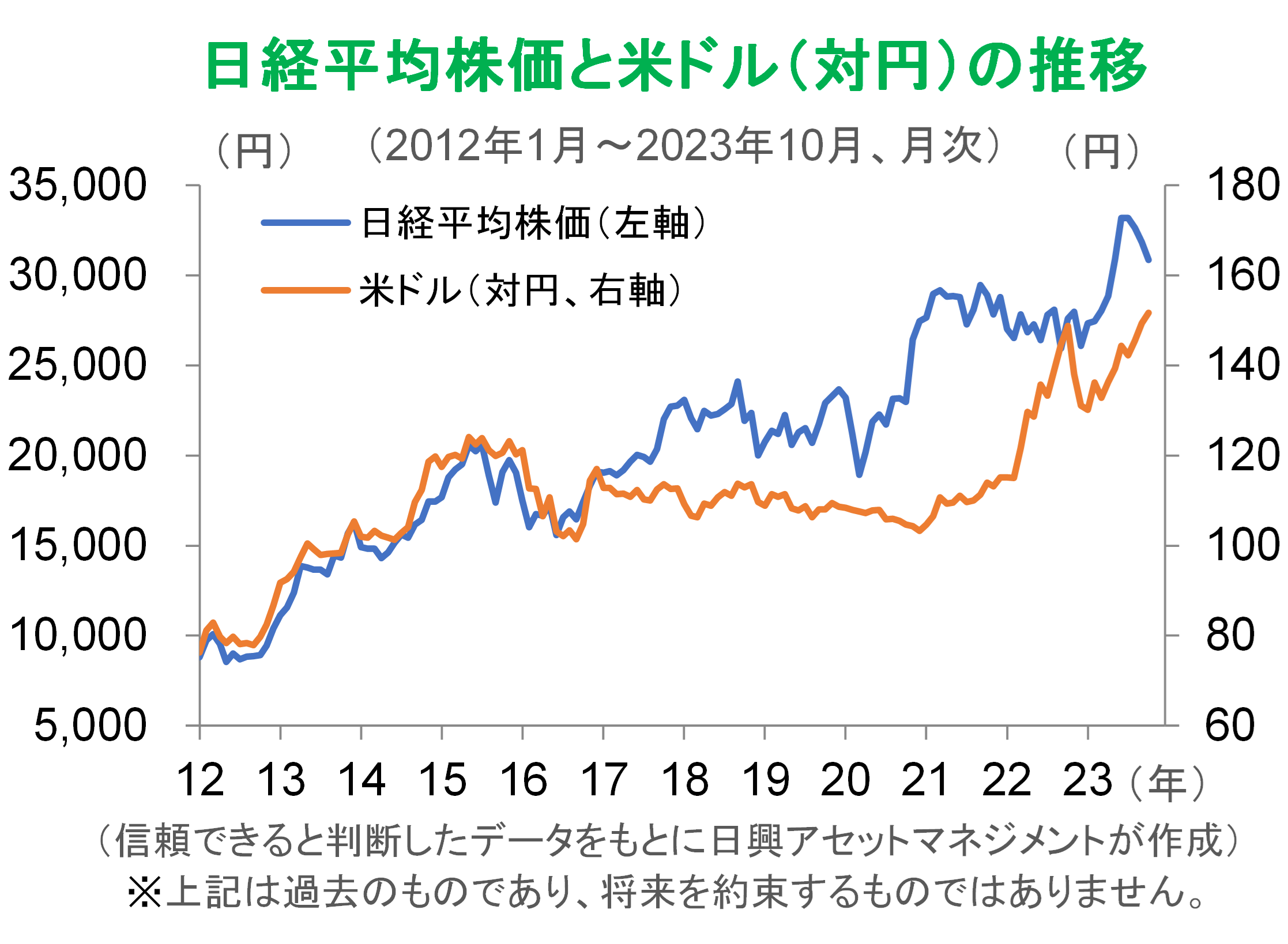

これまでの10年で、米ドル(対円)は75円程度から150円程度まで上昇(円安)し、日経平均株価は8,000円台から約4倍の33,000円台まで上昇した。

日経平均株価と米ドル(対円)の推移を見ると、2012年末からの3年間は、おおむねアベノミクスの恩恵を受けた上昇であった。簡単に言えば、日銀の金融政策(異次元緩和)によって、行き過ぎた円高、株安から脱却したのだ。ただ、当時の株高は、二つの観点から、あまり良い感覚ではなかった。

一つは、ひどく厳しい状態からの脱却でしかなく、より良くなるという感覚に乏しかったことだ。もう一つは、円安になっても、経済活動にさほど変化がみられなかったことだ。

例えば、輸出企業の帳簿上の売上や利益は、円安で拡大したのだが、輸出の数量は増えなかった。数量が増えなければ、新規雇用や賃上げの必要はなく、設備投資の必要もない。輸出企業は、円安だからといって値下げするわけにもいかない(ダンピングと批判される)ので、経済活動が大きく変化することはなかった。

当時の日本企業は、円安で円建てのボーナスを増やす余力はあったが、賃上げの必要性を感じていなかった。アベノミクスが、円安による利益拡大を通じて株式市場に好影響を与えたにもかかわらず、日本企業の活動が活発化したわけでなく、人手不足や賃金上昇、積極的な設備投資などにはつながらなかった。

その後の日経平均株価は、円安に支援されることなく上昇しており、為替離れしたといえる。2015年末から2018年末にかけて、FRB(米連邦準備制度理事会)は政策金利をゼロから2.5%程度まで引き上げているが、これは、米雇用情勢が改善し、リーマン・ショックからの正常化が進み始めたことを意味していた。日本の輸出は、この米国の正常化の恩恵を受けて数量が回復したのである。

実際、輸出数量の指標である実質輸出が2017年11月にリーマン・ショック直前のピーク水準に到達しており、日本の輸出産業は、少なくとも生産能力の余剰から不足の段階へと進み、人手不足の解消や設備投資の積極化に動き始めたといえる。2020年頃からは、新型ウイルスのまん延で経済が混乱したが、ワクチン普及などにより2021年頃から海外需要が伸びはじめ、株価も堅調に推移したのである。

千載一遇のチャンス:余剰から不足への変化が体質改善の好機になる

そして、2023年に日本経済全体は「不足」状態になった。コロナ禍による行動制限が解除され、輸出関連のみならず、国内のサービス業も急激な人手不足に陥ったのである。“これからの10年”において、この「余剰」から「不足」への変化が、日本企業の体質改善の好機になると考えている。

リーマン・ショックで世界中の企業の売上げは落ち込み、その後回復したのだが、日本企業の体質は悪化が続いた。その理由は、需要減少に応じて雇用を減らすことができなかったからだ。日本の終身雇用は、個々の企業の問題ではなく、社会全体の価値判断といえ、終身雇用と雇用流動性の低さは、擦り合わせ作業が多い加工・製造業に向いた仕組みであり、経済の急変時には対応しにくい。

雇用流動性の低さで雇用調整が進まない問題は、多くの専門家から指摘され続けたが、弱った経済の中での体質改善は難しく、個々の企業が急に慣習を変えることも難しかった。証券業やIT産業では転職の容認は早かったのだが、全体で見ると、弱った産業から強い産業への人流は乏しく、経済が「余剰」状態となり、売上や生産が減少、人が余り、賃金の引き上げや設備導入も進まなかった。その結果、余剰利益は人材にも設備にも向かわず留保され、企業は借入する必要がなくなり、金利はマイナスになった。

では、なぜいま千載一遇のチャンスなのか。コロナ禍で世界的に政府支出が増えて需要が回復し、日本の輸出産業の人手や設備は不足、一方、コロナ禍後の内需急回復で、国中でヒト・モノ・カネがさらに不足する状態になったからである。日本企業は、成長分野に人材を投入し、人手不足の中で賃金を引き上げ、設備投資を増やすだろう。さらに、人々は停滞産業から、賃金を増やしながら成長産業に転職する機会が増え、ヘッドハンターなど転職インフラも充実しよう。痛みの少ない改革のチャンスがいま到来している。

人口減は関係ない:効率と成長への価値観を持つことが大事

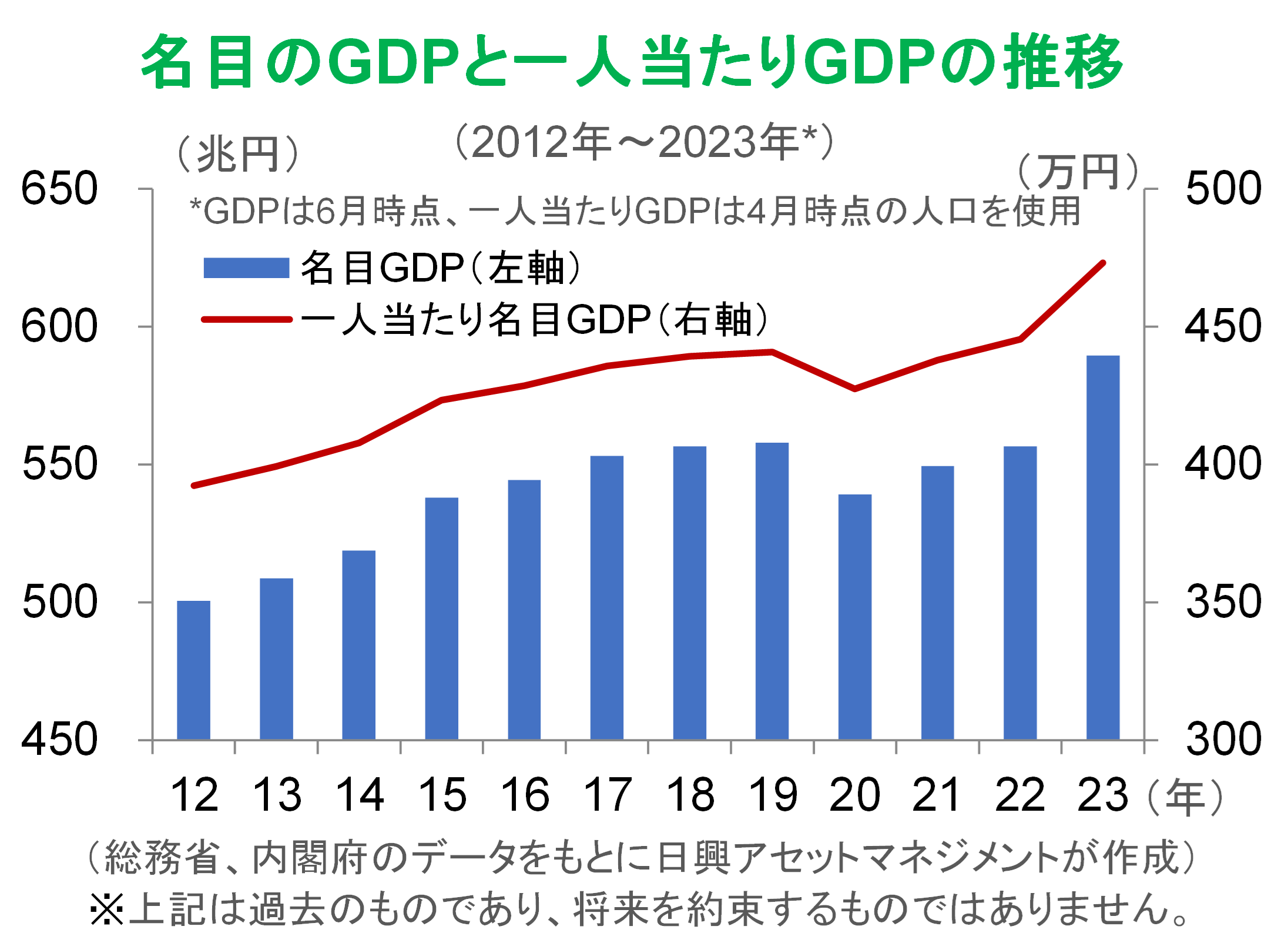

GDP規模で日本がドイツに抜かれる、と報じられた。ポイントは、国全体の規模ではなく、一人当たりの水準である。日本の一人当たりGDP は、足元、コロナ禍前の水準を越えている。体質改善が実現すれば、日本の人口がドイツと同じ約8千万人に減少しても、いずれドイツと同程度のGDPを維持することが可能になるはずだ。

人口は減少しても、一人当たりGDPが増えれば、株価の上昇も期待できる。一株当たりの価値とみなされる株価は、規模が小さくなっても効率が良くなれば上昇する。つまり、日本株に投資する際、経済規模を問題視する必要はない。

いま、日本企業が規模と安定への志向をやめて、効率と成長を志向するように変わるチャンスが来ている。日本がドイツの人口まで減少してもドイツと同じ経済規模となるには、一人当たりの稼ぎが増えれば良い。効率が最重要だ。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク