2024年1月から新しいNISAが始まります

新NISA!つみたて投資枠を活用しましょう!

提供元:みずほ証券

2024年1月から新しいNISA(以下「新NISA」といいます。)が始まります。

これまでのNISAと比べて利便性が高まるといわれる新NISA。変更点の一つとして、「つみたて投資枠と成長投資枠の併用ができる」ことが挙げられます。新NISAをうまく活用するには「つみたて投資枠と成長投資枠をどう使い分けるか」がポイントになりそうです。

この記事では、新NISAの「つみたて投資枠」にスポットを当て、ポイントと活用例を紹介します。

ポイントは、複利効果と非課税メリット

つみたて投資枠は、長期・積立・分散投資に適した一定の投資信託の積立が利用できる非課税枠で、投信積立の特長の一つとして「複利運用の効果が期待できる」ことが挙げられます。

複利運用は、運用から得た利益や利息を投資元本に組み入れて再投資することで、投資元本だけで運用するよりも効率的な運用が期待できます。

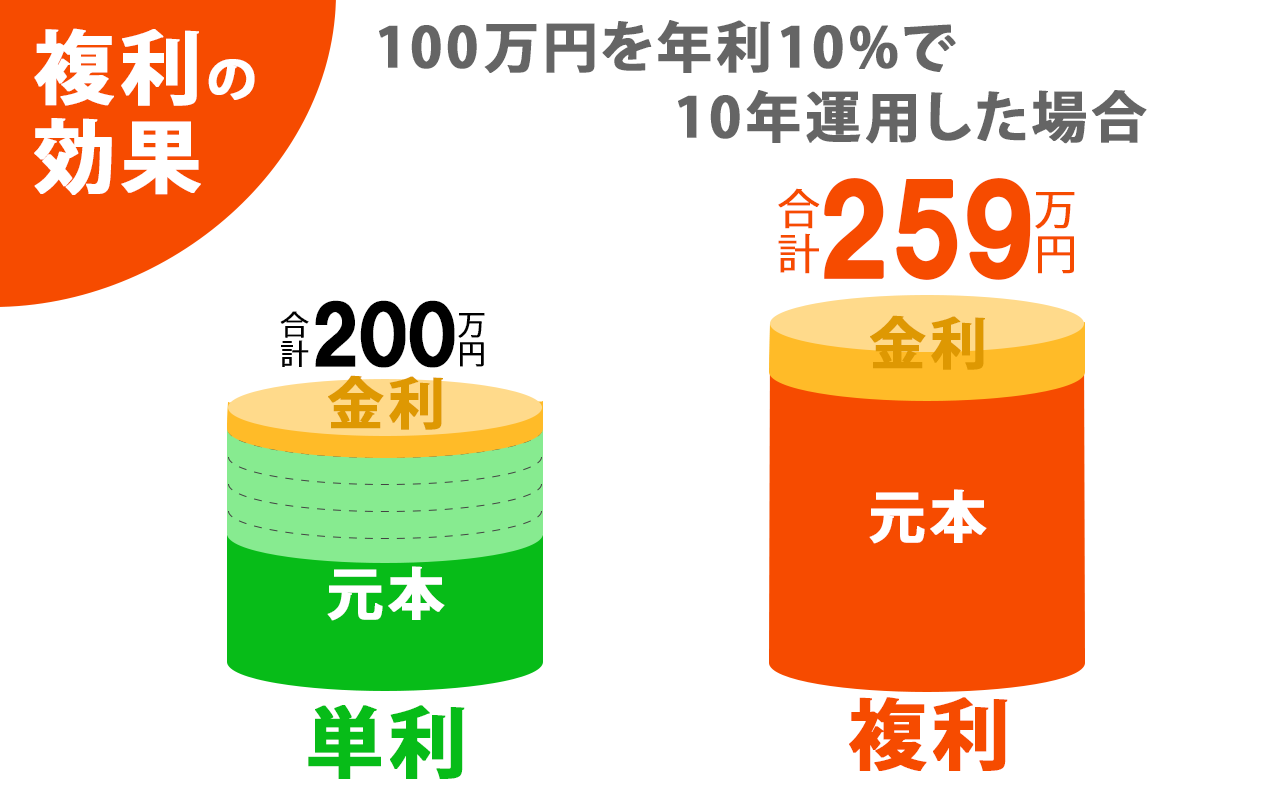

(図1)複利の効果

図1は、投資元本100万円、1年間で得られる収益を10万円として、単利と複利で10年後にどれだけ差がつくかを示しています。このケースでは、単利運用の元本と収益の合計が200万円、複利運用の元本と収益の合計が約259万円、その差額は59万円程度となります。

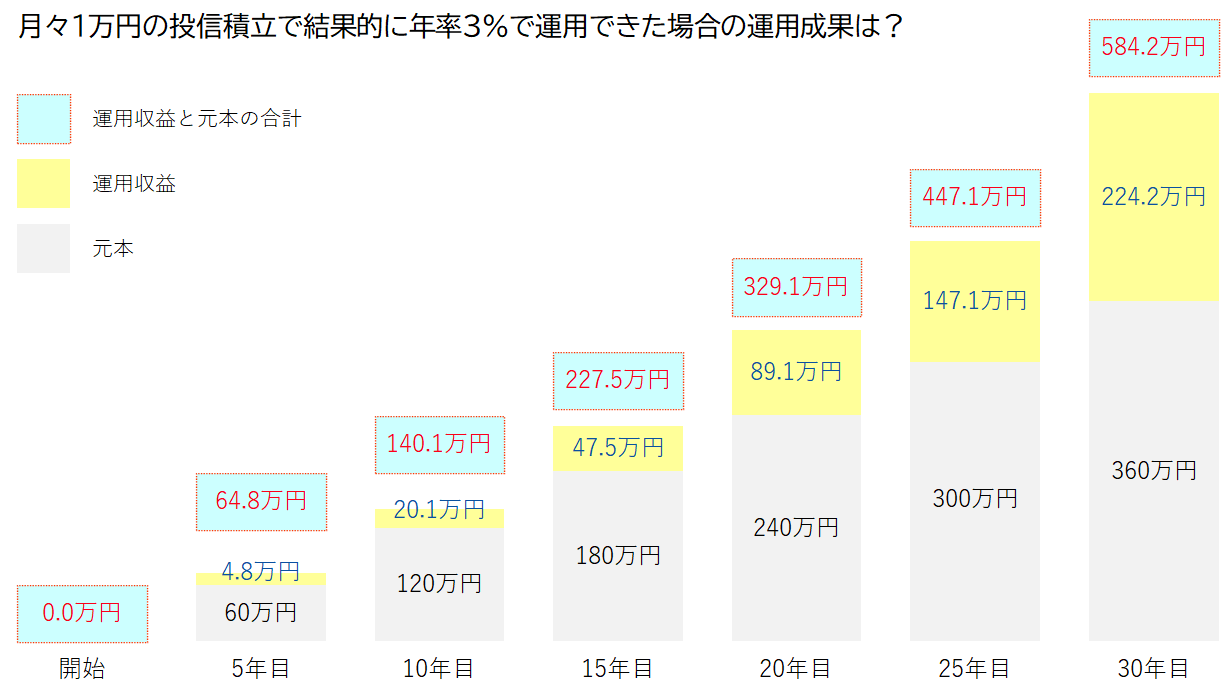

では、月々1万円の少額投資であっても複利運用のメリットを享受することができるのかどうかをシミュレーションしていきます。

(図2)月々1万円を投信積立した場合のシミュレーション

※投資の結果は必ずしもプラスになるとは限らず、損失が生じる可能性もあります

月々1万円の投信積立を長期に継続し、結果的に年率3%で運用できた場合、30年後の運用収益(利益)は224.2万円と計算されます。月々1万円の投資ですが、運用期間が長くなるほど複利効果で利益は大きくなり、360万円の元本が1.6倍になる計算です。

実際の投資では一定の収益率が続くことはなく、損失が生じる可能性もありますが、複利運用を利用した投信積立が資産形成に有効であることを感じていただけると思います。

また、NISAを利用した投信積立は「運用で得た利益が非課税」になります(課税口座の場合は原則、利益の20.315%が税金として徴収されます)。

(図3)NISAのメリット 例:利益が100万円の場合

NISAでは損益通算ができないことから損失が発生した際にはデメリットとなりますが、長期的にみて利益が出ることを考えれば、非課税枠は積極的に活用したほうがよいでしょう。

つみたて投資枠の活用例

ここからはシミュレーションを交えて活用例を紹介します。

【ケース1】「老後資金への備え」

長期運用による複利効果と非課税メリットから、つみたて投資枠を利用した投信積立は「老後資金の形成」に適していると考えられます。

最終的な目標は人それぞれですが、2019年に話題となった「老後2,000万円問題」と照らし合わせると「一般的なリタイア年齢である65歳までに2,000万円を積み立てる」ことが一つの目安になるのではないでしょうか。

大学を卒業して新社会人になる年(一般的には23歳)から始め、途中で取り崩さないことを前提にした場合、月々4万円の積立をすれば65歳前後(積立期間41年8ヵ月)で投資金額合計が2,000万円に達します。このケースにおいて、結果的に年率1%、2%、3%でそれぞれ運用できた場合の運用成果は表1のようになります。

(表1)シミュレーション「23歳から65歳まで月々4万円の投信積立」単位:円

※投資の結果は必ずしもプラスになるとは限らず、損失が生じる可能性もあります

年率1%で運用できたとする場合の運用成果は投資元本とあわせて計算上25,062,246円となり、年率3%で運用できた場合では同40,418,916円と計算されます。

年齢が若いうちから始めるほど月々の投資金額も少なく、運用期間が長いぶん複利効果を享受しやすくなりますが、40代から始めても遅すぎるということはありません。40歳から始めた場合、月々70,000円の積立で65歳時の投資金額が21,000,000円、結果的に年率1%で運用できた場合の運用成果は23,866,779円と計算されます。

【ケース2】「ライフイベントに合わせた教育費と老後資金の形成」

新NISAでは、NISA口座で保有する商品を売却した場合、買付時の投資金額分の投資枠が翌年から再利用できるため、非課税枠を無駄にすることなく取り崩し(売却)ができます。

頻繁な取り崩し(売却)は複利効果を小さくするためおすすめできませんが、ライフイベントなどに合わせて必要な金額を計画的に取り崩すことは、NISAやお金の有効活用といえるでしょう。

次に、教育費と老後資金形成を目的とした活用例を紹介します。

(図4)活用例「つみたて投資枠を利用した教育費と老後資金の形成」

ライフスタイルの多様化で、夫婦の年齢、結婚や出産の年齢は人によって異なりますが、ここでは同年齢の夫婦、第一子の誕生が31歳(第一子出産時の母親の平均年齢は30.9歳、厚生労働省「人口動態統計」より)、子どもは一人、年金受給開始を65歳としています。

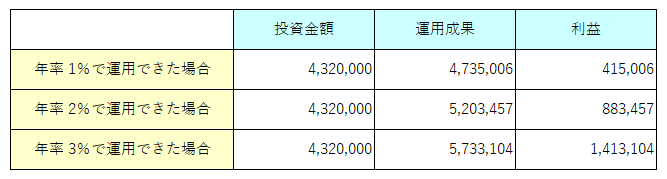

まずは教育費についてです。子どもの誕生と同時につみたて投資枠で月々2万円を積み立て、一般的に学費負担が大きいとされる大学入学の年(子ども18歳、夫婦49歳)まで継続するプランを組み、異なる年率でシミュレーションしたものが表2になります。

(表2)シミュレーション「子どもの誕生から大学入学まで月々2万円の投信積立」 単位:円

※投資の結果は必ずしもプラスになるとは限らず、損失が生じる可能性もあります

年率1%で運用できたとする場合、投資金額合計が4,320,000円、運用成果は投資元本とあわせて計算上4,735,006円となります。私立理科系学部の4年間の学費が平均で551万円とすれば、学費の85.9%を賄える計算になります。

【ご参考】入学費を含めた4年間の学費

国立大学・・・約243万円、私立文科系学部・・・約408万円

私立理科系学部・・・約551万円

(出所:文部科学省 私立大学等の令和3年度入学者に係る学生納付金等調査結果について)

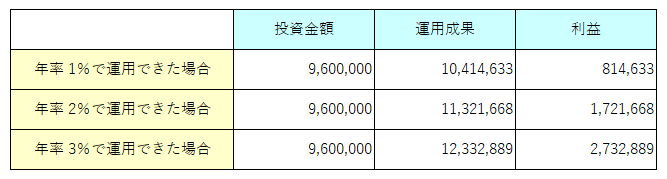

次に老後資金です。子どもの大学入学時点で夫婦は49歳、65歳から年金を受給する場合は16年(192ヵ月)の時間があります。学費のめどがついたことから積立金額を月々5万円に増額、65歳まで継続するプランで、異なる年率でシミュレーションしたものが表3になります。

(表3)シミュレーション「子の大学入学から年金受給開始まで月々5万円の投信積立」単位:円

※投資の結果は必ずしもプラスになるとは限らず、損失が生じる可能性もあります

年率1%で運用できたとする場合、投資金額が9,600,000円、運用成果は投資元本とあわせて計算上10,414,633円となります。老後資金形成を目的に23歳から始めたケース1と比較すると運用成果は落ちるものの、16年という期間を考えれば、投資環境にもよりますが複利効果に期待できるのではないでしょうか。

以上のように紹介した例のほか、マイホーム購入資金やリフォーム資金の形成などにもつみたて投資枠を活用できると思います。

新NISAのつみたて投資枠を活用した資産形成で豊かな将来を築いていきましょう!

みずほ証券