ちょっとした誤解で年金額が減る?

もらえる年金額を減らしてしまう7つの誤解

提供元:Mocha(モカ)

- TAGS.

年金は老後の大切な収入の柱。当然できるだけたくさんもらえた方がいいですよね。しかし、ちょっとした誤解をしていたがために、もらえる年金額を減らしてしまうこともあるのです。

今回は、老後にもらえる年金額を減らしてしまうよくある7つの誤解を、「手続き編」「繰り上げ・繰り下げ受給編」「就労との調整編」の3つのパートに分けて紹介します。

年金額を減らしてしまう「手続き編」

必要な手続きを知らなかったばかりに、年金収入が手薄になるのはもったいない限りです。

●年金のよくある誤解1:年金は65歳になったら自動的に支給される

老齢基礎年金も老齢厚生年金も、65歳に到達して自動的に支給が開始されるわけではありません。65歳で受給を開始する、もしくはそれよりも前(繰り上げ受給)か後に受給(繰り下げ受給)を開始する、いずれのケースでも請求の手続きが必要です。

年金を受ける権利(基本権)は、権利が発生してから「5年」を経過したときは、時効によって消滅します。

例えば、厚生年金保険への加入歴が1年以上ある、1961年4月1日以前生まれの男性と1966年4月1日以前生まれの女性が、65歳よりも前に受け取れる「特別支給の老齢厚生年金」という年金があります。しかし、特別支給の老齢厚生年金は繰り下げ受給ができません。したがって、受給開始年齢から5年を過ぎて請求をした場合には、1ヶ月分ずつ時効が発生して、本来受け取れるはずだった年金が受け取れなくなってしまうので注意が必要です。

●年金のよくある誤解2:免除や学生納付特例を使ったから大丈夫

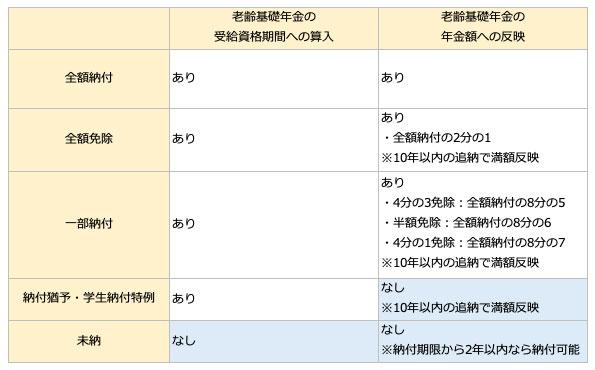

老齢基礎年金を受給するために必要な10年の受給資格期間には、厚生年金保険や共済組合に加入していた期間、年金額には反映されない合算対象期間、保険料の免除期間も含みます。生活に困窮していて保険料を納付することが難しい場合には、免除制度(全額免除・一部納付)や納付猶予制度、学生納付特例制度を活用して、「未納」の状態をまずは避けることが大切です。

しかし、保険料の免除・納付猶予や学生納付特例の承認を受けても、支給額が満額になるわけではありません。支給額を本来の金額にするには、免除・納付猶予の承認を受けてから、10年以内に追納する必要があります。

もし、追納期間を過ぎてしまっている場合には、60歳以降も国民年金に任意加入をして未納期間をカバーしましょう。

【保険料の納付状況が老齢基礎年金の支給に与える影響】

さらに、会社員や公務員などは、厚生年金保険に60歳以降も加入することで、老齢基礎年金に相当する「経過的加算」が厚生年金保険から支給されるほか、加入期間と平均標準報酬額に応じて決まる報酬比例部分を増やすことができます。

報酬比例部分の金額の目安として、標準報酬月額20万円で60歳からの5年間働いた場合の年金額は、働かなかった場合と比べて+66,000円(+5,500円/月)程度です。

年金額を減らしてしまう「繰り上げ・繰り下げ受給編」

受給を開始するタイミングを60歳から75歳までの間で選べる老齢年金は、人生100年時代に案外自由度が高い制度です。ここでは繰り上げ受給と繰り下げ受給に関係する3つの誤解を紹介します。

※今回は、額面ベースの支給額に基づいて比較をしていますが、実際の試算では、所得や年齢、家族構成、居住地から算出される、税金や社会保険料を考慮する必要があります。

●年金のよくある誤解3:男性は平均寿命が短いから繰り上げ受給がお得

老齢基礎年金と老齢厚生年金は、65歳に到達するよりも前(60歳から64歳まで)に、繰り上げして請求して、受給を開始することができます。

繰り上げ受給による減額率は、1ヶ月あたり0.4%。65歳から老齢基礎年金と老齢厚生年金合わせて年180万円支給される人が、60歳に到達してすぐに繰り上げ請求を行うと、年136.8万円(減額率:0.4%×60ヶ月=24.0%)が亡くなるまで支給されます。

注目すべきは支給総額です。「60歳から年136.8万円」と「65歳から180万円」のパターンを、支給総額(額面ベース)で比較をすると、80歳10ヶ月より先は、65歳から受給を開始した方が上回ることになります。

厚生労働省の「簡易生命表(令和4年)」によると、平均寿命は男性が81.05年、女性は87.09年ですが、男性でも、出生者の半数が83.93年生存し、死亡する人が最も多い年齢は88歳であることを考えると、年金の受給計画は、ご自身の想定よりも長生きすることを前提に立てることが望ましいと言えるでしょう。

【寿命に関する指標】

他にも、日本年金機構のウェブサイトでは、繰り上げ受給の注意点を細かく紹介しています。繰り上げ受給を検討されている人は、あらかじめ近くの年金事務所でも確認しておくとよいでしょう。

●年金のよくある誤解4:75歳まで繰り下げて受給するのが一番お得

66歳になるまでに受給開始の請求手続きを行わなかった場合には、66歳から75歳までの間に申出を行うことで、繰り下げた期間に応じて増額された年金額が終身支給されます。

繰り下げ受給による増額率は、1ヶ月あたり0.7%。老齢基礎年金と老齢厚生年金合わせて、65歳から年180万円支給される人が、老齢基礎年金と老齢厚生年金の両方とも最長の75歳まで120ヶ月繰り下げるケース(増額率:0.7%×120ヶ月=84%)だと、支給額が331.2万円まで増えることになります。

75歳から年金の受給開始をするのが一見するとお得ですが、一概にそうとは言えません。「65歳から180万円」と「75歳から年331.2万円」のパターンを、支給総額(額面ベース)で比較をすると、86歳11ヶ月で初めて、75歳から受給を開始した方が上回ることになります。手取りベースでの損益分岐点になるともっと先です。

老齢年金が長生きリスクに備えるための保険であるとはいえ、「元が取れるかどうか」は気になるところです。また、日常生活に制限のない期間とされる健康寿命は、2019年時点で男性が72.68年で女性は75.38年。65歳にさかのぼって、増額なしの年金を一括受給することもできますが、健康なうちに受給を開始したいと思う人もいるかもしれません。

繰り下げ受給は、終身もらえる年金収入を少しでも手厚くしたい人におすすめですが、待機している間の収入、税金や社会保険料を考慮した手取り額、健康状態などにも留意して、申出のタイミングを総合的に判断する必要があります。繰り下げの活用を見据えた老後のマネープランも、早い段階から作成しておくとよいでしょう。

●年金のよくある誤解5:繰り下げ期間も加給年金は支給される

厚生年金保険の被保険者期間が20年以上の人が65歳に到達したとき、その人に生計を維持されている年下の配偶者や子がいたら、老齢厚生年金に「加給年金」が加算されます。例えば、65歳に到達した夫に、1964年4月2日生まれの59歳の妻がいたら、妻が65歳に到達するまで、特別加算額(168,000円)を合わせた年397,500円の加給年金が支給されます。

また、加給年金の対象となっている1966年4月1日以前生まれの配偶者が、65歳に到達して加給年金が打ち切られても、配偶者が65歳に到達して支給される老齢基礎年金に、「振替加算」が上乗せされます。

しかし、加給年金や振替加算は、繰り下げ支給の対象外であるだけでなく、繰り下げの待機をしている期間は支給されません。

繰り下げ受給は、老齢基礎年金と老齢厚生年金どちらか一方だけを繰り下げることも可能です。したがって、老齢基礎年金のみを繰り下げて、65歳から加給年金が上乗せされた老齢厚生年金を受け取るなど、お得な受け取り方を選ぶことが大切です。

年金額を減らしてしまう「就労との調整編」

2022年の「労働力調査」によると、60~64歳の73.0%、65歳以上の25.2%が仕事についており、その数が増加傾向にあることは言うまでもありません。しかし、高齢による収入減を補てんすることを目的としている公的年金は、就労から一定水準以上の賃金等が得られる場合には、支給の調整が行われます。

●年金のよくある誤解6:高年齢雇用継続基本給付金と老齢厚生年金の併給調整はない

60歳に到達した時点に比べて、賃金が75%未満に低下した60歳以上65歳未満の人には、雇用保険から「高年齢雇用継続基本給付金」が支給されます。

高年齢雇用継続基本給付金の支給率は、最大で、下がった後の賃金の15%(2025年4月から10%)。老齢厚生年金が支給されている場合には、両制度間の併給調整として、下がった後の標準報酬月額の6%(15%×0.4)が支給停止されるため、その分支給される老齢厚生年金の額が少なくなります。

【高年齢雇用継続基本給付金と老齢厚生年金の併給調整の例】

<前提>

・60歳に到達したときの賃金:300,000円/月

・60歳に到達した後の賃金:150,000円/月(賃金低下率:50%)

・特別支給の老齢厚生年金:100,000円/月

<計算>

・高年齢雇用継続基本給付金:22,500円(15万円×15%)

・年金支給停止額:9,000円(15万円×15%×0.4)

・毎月の手取り収入額:263,500円(150,000円+100,000万円+22,500円-9,000円)

2で紹介したように、加入期間と平均標準報酬額に応じて決まる老齢厚生年金の報酬比例部分は、この期間も増え続けており、将来の支給額に反映されます。厚生年金保険に加入しながら働き続けることは、やはり年金収入を手厚くする一番の方法なので、併給調整による支給停止は、簡単な理解に留めておくだけで十分です。

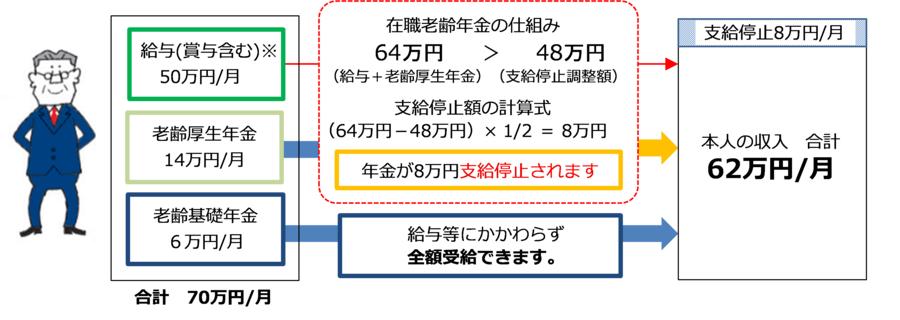

●年金のよくある誤解7:給与+年金で月50万円もらえるから安心

年齢に関係なく、賃金を得ながら老齢厚生年金を受給している人が注意しておきたい仕組みが、「在職老齢年金」です。

在職老齢年金では、1ヶ月あたりの賞与額を含む月額給与と老齢厚生年金の額が、「支給停止調整額(2023年4月より48万円)」を超えた場合、老齢厚生年金のうち48万円を超えた部分の2分の1の額が支給停止されます。さらに、支給停止された部分は、繰り下げ受給による増額の対象にならない点にも注意が必要です。

【在職老齢年金の仕組み】

2018年度末のデータによると、在職老齢年金によって支給停止の対象となる65歳以上は41万人で、年金を受給しながら働く人の17%を占めています。在職老齢年金による支給停止がいくらになりそうか、老後のマネープランを考える際にも反映させるようにしましょう。

なお、在職老齢年金は、厚生年金保険の仕組みです。老齢基礎年金は支給停止の対象にはならず、加入実績に基づいた年金額が支給されますので安心してください。

公的年金のルールを正しく理解しよう

今回は、将来もらえる年金額を減らしてしまうかもしれない7つの誤解とその背景にあるルールを、「手続き編」「繰り上げ・繰り下げ受給編」「就労との調整編」の3つのパートに分けて解説しました。

大切なのは、それぞれの誤解の背景にある公的年金のルールを知ることです。知っているかどうかで、もらえる年金の額が大きく変わるだけでなく、老後のマネープランも立てやすくなるので、1つずつ確認していきましょう。

マイナポータルからアクセス可能な「ねんきんネット」では、年金記録の確認はもちろん、これからの働き方や受け取り方法を反映させた形で将来の年金額が試算できます。老後のマネープランは、ねんきんネットもフル活用して、必要な対策を講じるようにしましょう。

[執筆:ファイナンシャルプランナー 神中智博]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト