子どもと一緒に考えたいお金のこと ~貯金編~

「なぜ、お金を貯める必要があるのか?」を親子で一緒に考えよう!

子どもに対して、「おこづかいやお年玉は貯金しなさい」と話しているパパやママは多いだろう。では、なぜ貯金しないといけないのだろうか?

この疑問にすんなり答えられる人は、意外と少ないかもしれない。そこで、大人も改めて考えておきたい貯金の必要性について、『11歳から親子で考えるお金の教科書』(日経BP)の著者でマネーコンサルタントの頼藤太希さんに聞いた。

大人も知っておきたい「貯金が必要な理由」

「まずは、社会人に必要な貯金について、考えてみましょう。一般的に、『貯金は最低でも生活費の3~6カ月分はしておきたい』といわれます。これはあらゆる人に必要不可欠な『生活防衛資金』といわれるお金です。病気やケガによって働けなくなり、収入を得られなくなったときに、いまの生活を守るためのお金です」(頼藤さん・以下同)

病気やケガにはならなかったとしても、リストラにあう、コロナ禍のような出来事によって働けなくなるといった不測の事態で収入を失う可能性がないとは言い切れない。そのためにも、貯金は必要なのだ。

「『生活防衛資金』は生活費6カ月分が目安といわれる理由は、会社員が病気やケガで働けなくなったときに支給される『傷病手当金』の平均支給期間が男性で160.22日、女性で138.7日(全国健康保険協会調べ)となっており、これを基準としているからです。このデータから考えて、生活費6カ月分ほどの貯金があれば、病気やケガになったとしても乗り切れるだろうといえるのです」

会社員や公務員は「傷病手当金」が支給されるため、「生活防衛資金」は生活費6カ月分より少なくても問題ないといえるだろう。しかし、自営業の場合は「傷病手当金」が支給されないため、6カ月分は用意しておきたい。

「『生活防衛資金』はいざというときにすぐ使える状態にしておきたいので、現預金で確保するものと考えましょう。確実に確保しておきたいお金でもあるため、値下がりのリスクがある投資に回すのも避けるべきです。投資をする場合は、『生活防衛資金』を確保したうえで行いましょう」

子どもに「なぜ、貯金が必要なのか?」を考えさせてみる

貯金が必要な理由はわかったが、子どもに貯金の大切さを伝える際にも「生活防衛資金」の話をするといいだろうか。

「子どもが『どのくらい貯めるといいの?』と貯金に興味を持ったら、パパやママが働けなくなったときの話などをしながら、『生活防衛資金』の考え方を教えるといいと思います。ただ、その前段階で、そもそも貯金に興味がない、貯金を実践できないという場合は、『なぜ、お金を貯める必要があるのか?』を一緒に考えてみましょう」

子どもにお金を貯める理由を考えさせることで、「お菓子は毎月のおこづかいで買えるけど、ゲームは貯めないと買えないから」「貯めておかないと、友達に映画に誘われても行けないから」といった答えが出てくるかもしれない。

「大切なのは、子どもに考えさせることです。お金がないとできないことが多い。逆に、お金が手元にあれば、選択肢が増えるということを想像できると、『お菓子を買って余ったお金は貯めておこう』といった判断ができるようになるでしょう」

貯金の理由を考えさせる際、「お金を使うことで人を喜ばせることができる」ということも伝えられるといいという。

「家族の誕生日や母の日、父の日、敬老の日などにプレゼントを贈ると家族が喜んでくれるということを知ると、そのためにお金を貯めようというポジティブなマインドになっていきます。このマインドを育てるためには、親が家族にプレゼントを贈る姿を見せることも大切ですし、子どもがプレゼントしてくれたときにおおげさなくらい喜ぶことも重要です。そうすることで、子どもは『来年もあげるためにお金を貯めよう』と考えるようになるでしょう」

貯金の大切さを伝え、実践につなげるところを目指したいが、最初のうちはおこづかいを使い切ってしまっても問題ないとのこと。

「おこづかいを使い切る、無駄な買い物をするという経験も必要です。そうなったときに、親が『おこづかいを使い切ったことで、できなかったことはあった?』『この買い物は必要だった?』と聞くことで、子どもは自分の行動を振り返り、『本当はゲームが欲しかった』『お菓子を買っていなければ、友達と出かけられた』と考えるでしょう。子どもが無駄遣いしないように、先んじて『貯金しなさい』と言ってしまうのは避けたほうがいいです。親に言われるがままに貯金をすると、貯金が必要な理由が理解できません」

家族の「ライフイベント表」をつくって将来をイメージしよう

子どもに貯金の大切さを伝える方法のひとつとして、ライフプランを一緒に考えるのもいいようだ。

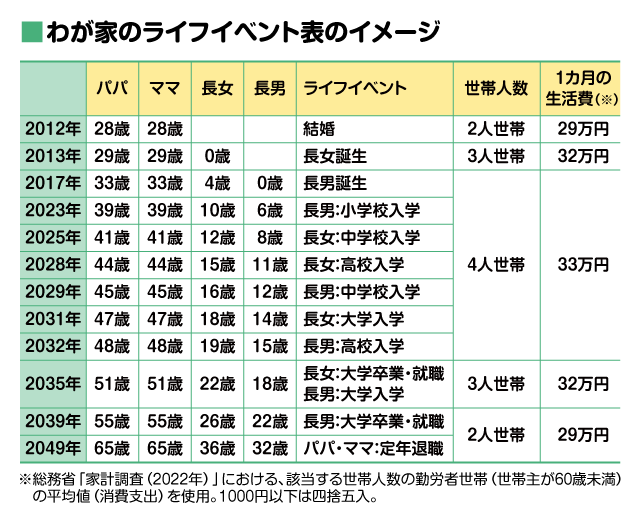

「いきなり子どもに自分のライフプランを考えさせても、現実的な内容に落とし込めないので、まずは家族全員のライフイベントをまとめた『わが家のライフイベント表』をつくってみましょう。西暦と家族の年齢を入れた表に、『中学校入学』『高校入学』などのイベントを書き込んでいくイメージです」

ライフイベント表はノートに書いても、Excelなどの表計算ソフトでつくっても問題ない。想定される生活費も書き込むことで、子どもが増えると生活費が増え、子どもが独立すると減っていくということも見えてくる。

「さらに『中学生になったらダンスを始めたい』『医学部を目指す』といった家族それぞれの夢や目標も記入することで、その実現に必要なお金も考えやすくなります。“いつ、どのくらいのお金が必要になるか”ということが具体的に見えてくるので、親も計画的に資産形成ができるようになりますし、子どもにも当事者意識が生まれ、お金の使い方を工夫したり貯めたりすることに興味を抱きやすくなるでしょう」

「わが家のライフイベント表」が完成し、起こり得るライフイベントや発生する費用などが見えてくると、子どもも自身のライフプランを考えやすくなるだろう。

「高校の家庭科の授業などでライフプランをつくることがあるので、そこで考えてもらっても遅くないと思います。『わが家のライフイベント表』をつくった経験があると、子どもも具体的なイメージを描きやすく、現実的なライフプランを立てることができるでしょう。また、描いたライフプランを実現するためにはどのような道筋をたどればいいのか、何に励めばいいのかが見えてくるので、目標に向かって頑張れる子になると思います」

つい「とりあえず貯金しておきなさい」と言ってしまうが、大切なのは「貯金する理由」を子どもが理解し、実践すること。そのために親ができるサポートは、一緒に理由を考えていくことといえそうだ。

(取材・文/有竹亮介(verb))