業績好調なのは円安のおかげ?

提供元:野村證券(FINTOS!編集部)

2023年夏場以降、米国の早期利下げ局面入り観測の後退を背景に円安が急速に進みました。10月下旬には2022年10月以来となる150円/米ドルに到達し、介入に対する警戒感も高まりました。円高/株安の日には、各種報道で「介入に対する警戒感から円高が進み、(輸出企業の)業績懸念から株価が下落~」というフレーズを頻繁に目にします。

ただ、実際には米ドル円レートと日経平均株価の相関係数は足元でほぼゼロで、『円高=株安』という関係は(現時点では)成り立っていません。では、『円高で業績懸念』はどうでしょうか?本稿では為替と企業業績の最新の関係を確認してゆくことにしましょう。

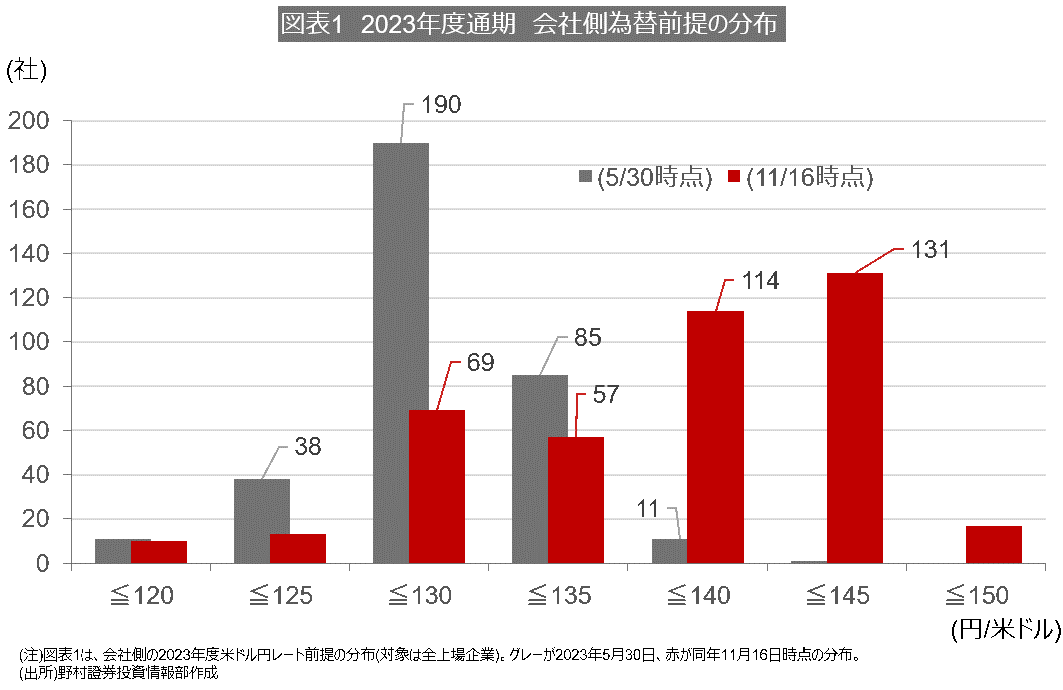

【図表1 為替前提】‥実質的な期初にあたる5月30日時点で会社側の為替前提は130円/米ドルが圧倒的多数でした。その後の円安進展に対応して、7-9月期の決算発表時には多くの企業が為替前提を140~145円/米ドルに変更しています。

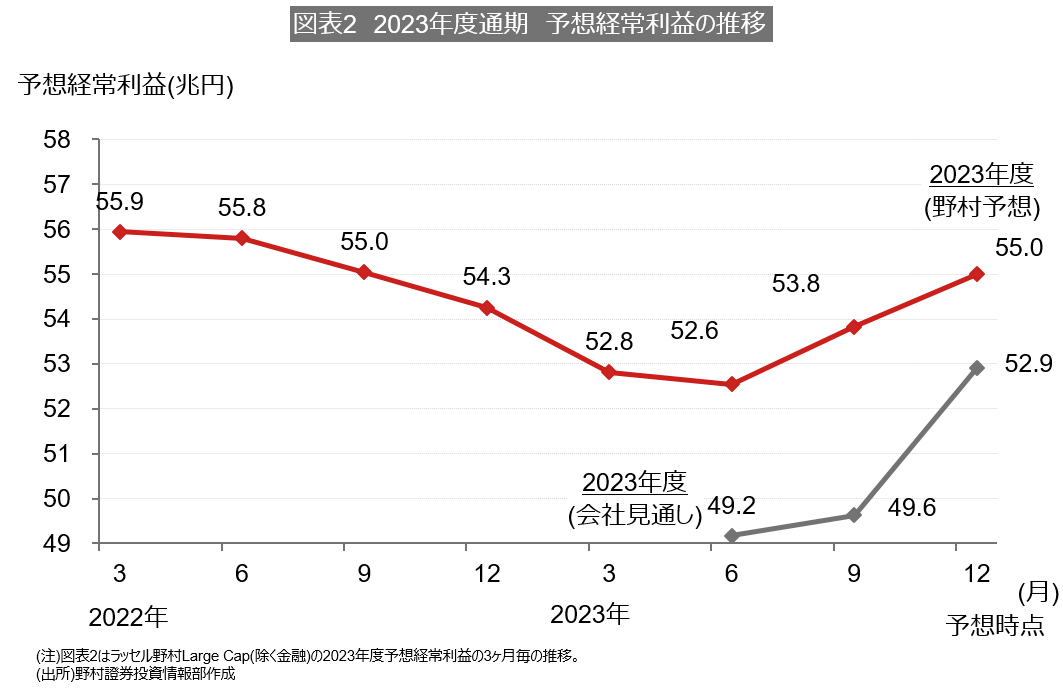

【図表2 予想利益の修正】‥その際、同時に会社側の2023年度通期業績見通しの上方修正も相次ぎました。ラッセル野村Large Cap(除く金融)の2023年度予想経常利益は、期初時点では野村予想と会社見通しの間に3兆円程度の乖離がありましたが、その差はかなり縮まりました。

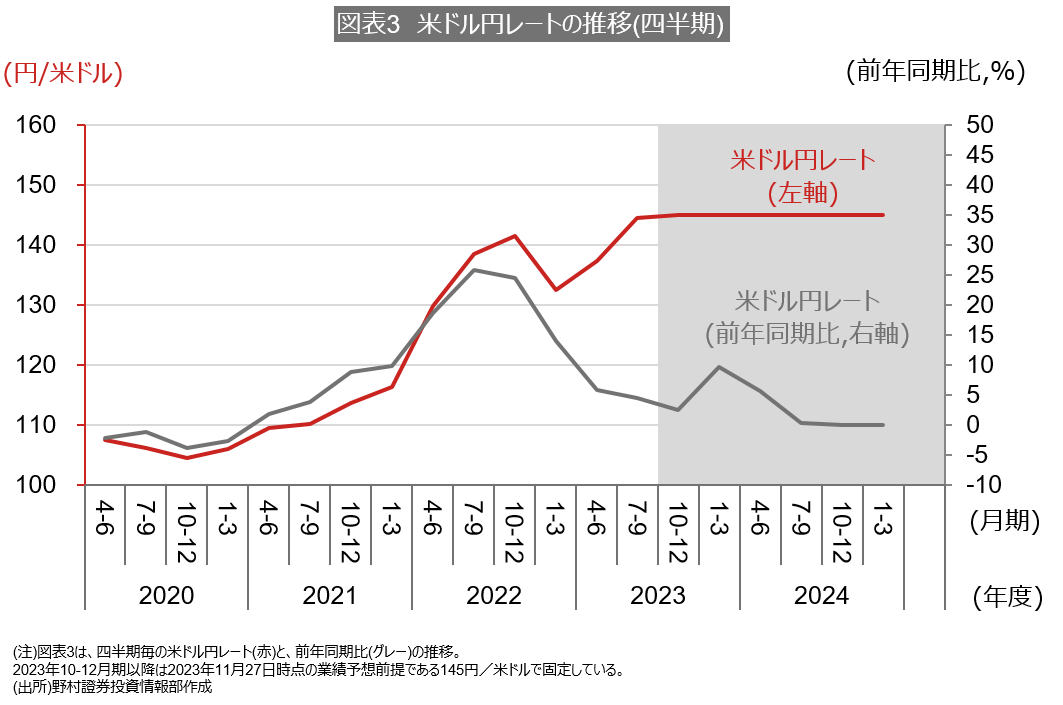

【図表3 為替レートの推移】‥会社側の見通し上方修正を巡っても、一部で「現在の業績はもっぱら円安に支えられたもので、中国などの実体経済減速のリスクは残る」との指摘があるようです。2023年度の業績は円安頼みなのでしょうか?実は、前年同期比でみた2023年度の米ドル円レートは、(2022年度にくらべ)はるかに軽微な円安で推移しています。期初の業績見通しを上方修正する要因にはなっても、2023年度業績そのものを大きく増益方向へ動かす力は(今の)米ドル円レートにはない、と考えられます。

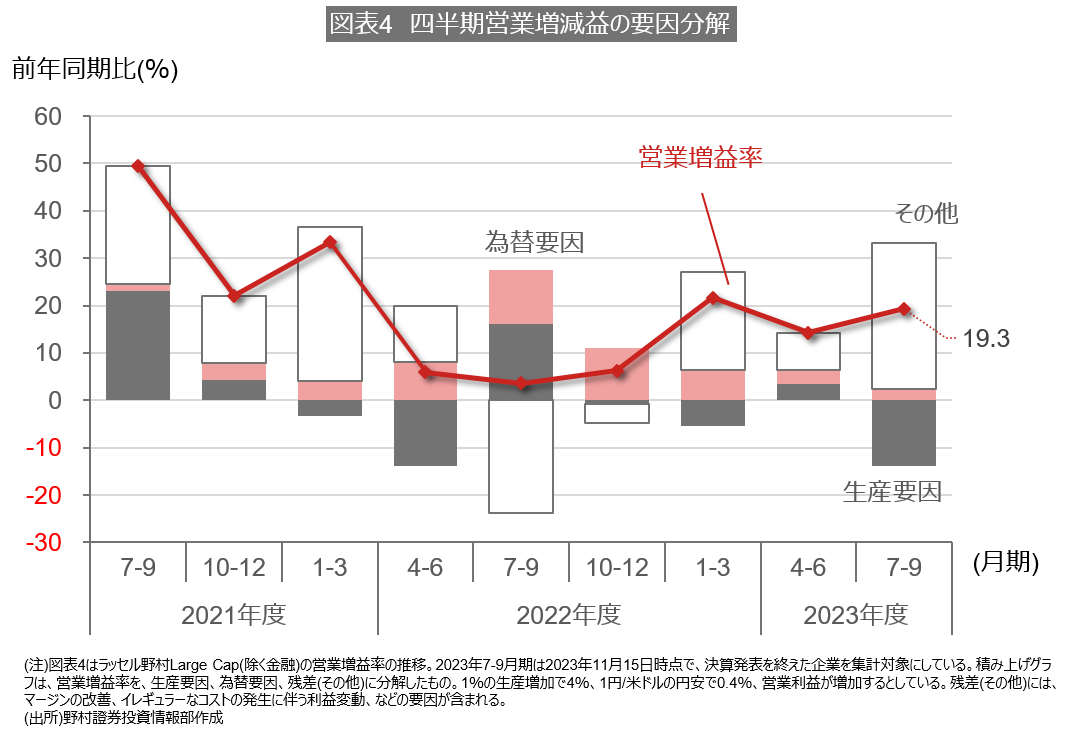

【図表4 増減益の要因分解】‥2023年第1~2四半期の増減益を要因分解すると、増益ドライバーは為替や鉱工業生産ではなく、『その他』要因となっています。『その他』が何によるものなのかは局面により様々ですが、今回の場合は投入価格の上昇分が順調に価格転嫁されていることによる、と考えられます。

以上より為替は、(1)業績予想の微小な変更の理由にはなりうるが、(2)2023年度業績の方向性を大きく変える可能性は低い、と言えるでしょう。

(FINTOS! 編集部)

関連リンク