【日経記事でマネートレーニング43】資産形成編(10)かまびすしい「新NISA狂騒曲」~真の投資を考えよう

提供元:日本経済新聞社

このコーナーでは日経電子版や日本経済新聞の記事を題材に、投資のリテラシーや資産形成力の基礎知識を身につけることを目的にしています。

今回は2024年スタートの新NISAをテーマに取り上げます。否、半ば狂騒曲と化している新NISAを巡る動きを通じて、投資の未経験者や初心者、とりわけ20~30代の若年層の方に知っていただきたい内容をお伝えします。

「まだ間に合う!」「直前大特集」~いつかどこかで見た景色

サンプル記事をご覧ください。新NISAの特集記事です。2023年後半はネット証券のサイトや投資関係のメルマガ、金融関係の情報誌――新NISA関連で一色に染まりました。投資と資産形成が国民の関心事として取り上げること自体は好ましいのですが、もはやフィーバーと化しているのが気になります。

これ、私にはデジャビュです。1999年の「ITバブル」や2005年の「郵政相場」――。株式相場が劇的な上昇局面に入り、投資家は沸き立ちました。投資経験のない方までハイテク株やアクティブ投信などのリスク資産を積極的に購入し、市場は熱狂に包まれました。実際、刹那ですが投資家は大きな利益を享受したのです。

「バスに乗り遅れるな」「あなたは投信買わなくていいの?」

こんな掛け声が市場や業界でかまびすしく飛び交いました。

その後、ITバブル崩壊やリーマン・ショックでにわか投資家は巨額の損失を被りました。私は、虎の子の退職金を半分に減らして悲嘆にくれるひとたちも多く取材しました。業界の目標である「貯蓄から投資」がますます後退する結果を招いたのです。

翻って、いまの状況に当てはめてみました。

「2024年から新NISA、乗り遅れるな」「あなたは新NISAやらなくていいの?」

酷似というより、まったく同じですね。

国が設けた素晴らしい制度なので活用すればだれでもリターンを得られると思います。しかし、私は立ち止まって冷静に考えることを勧めます。投資の賢人、ウォーレン・バフェット氏がバブルに乗らなかったように。

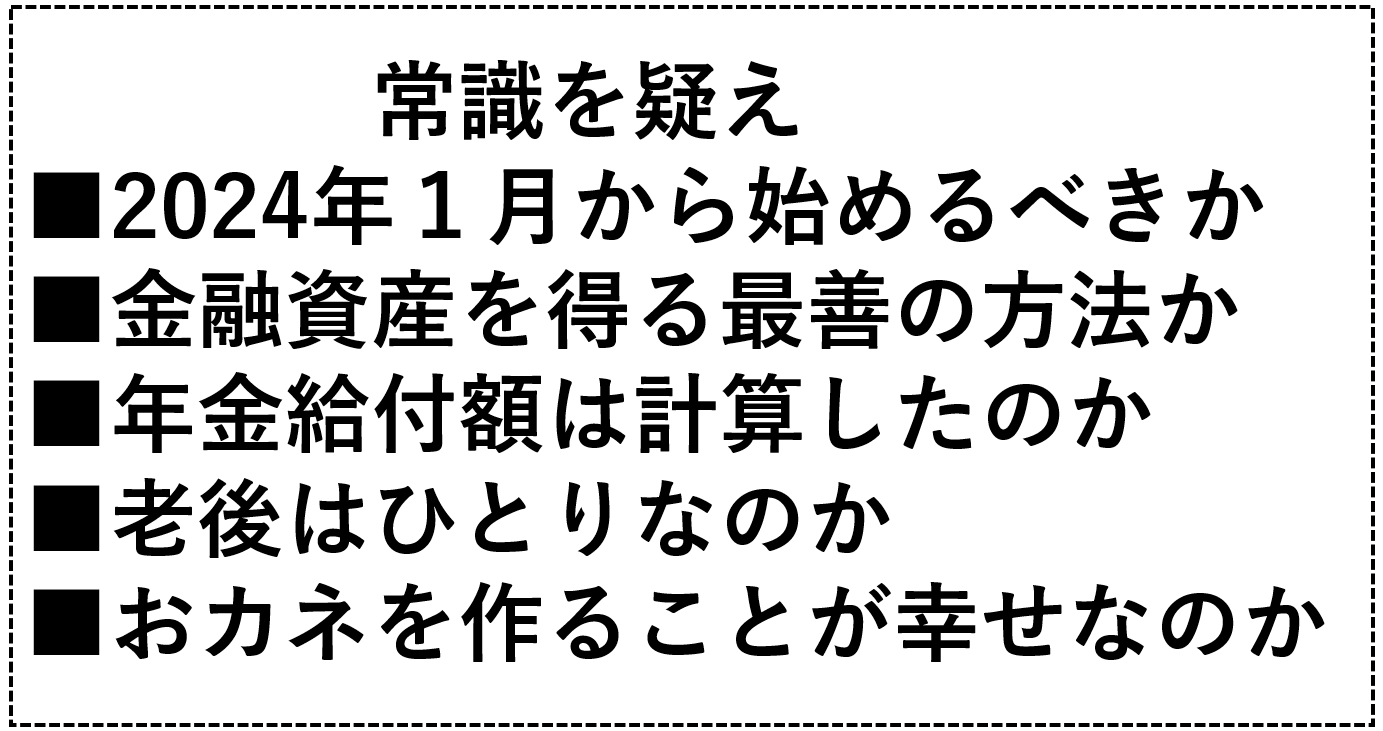

まず、あたかも2024年1月の制度開始に合わせて運用しなければ損であるかのようなムードですが、そうでしょうか。答えはNO。1月のスタート、意味がありません。制度は恒久で逃げていきません。3年後でも5年後でも始めるのはずっとあとで問題ありません。

次に金融資産を得る最善の方法でしょうか?これも違います。のちほど詳解しますがそもそも、NISAとは利益にかかる税金を免除してくれるだけの仕組みです。もうかってなんぼのものです。損をすれば特典や救済措置はありません。

何のために新NISAをやるのですか?老後のためなら年金給付額をシミュレーションしましたか?不足額はどれぐらいですか?あなたの老後=リタイアはいつからですか?

え、なにも決めていない?わからない?「とりあえず始める」ですか。

奸計にすら聞こえる「若いうちからつみたて投資を」

最近は20代、30代でもつみたて投資を始める方が増えています。将来の金融設計を考えた立派な行動ですが、一方で疑問点も浮かびます。

「若い間は運用より、もっともっと大事な使途があるのではないか」

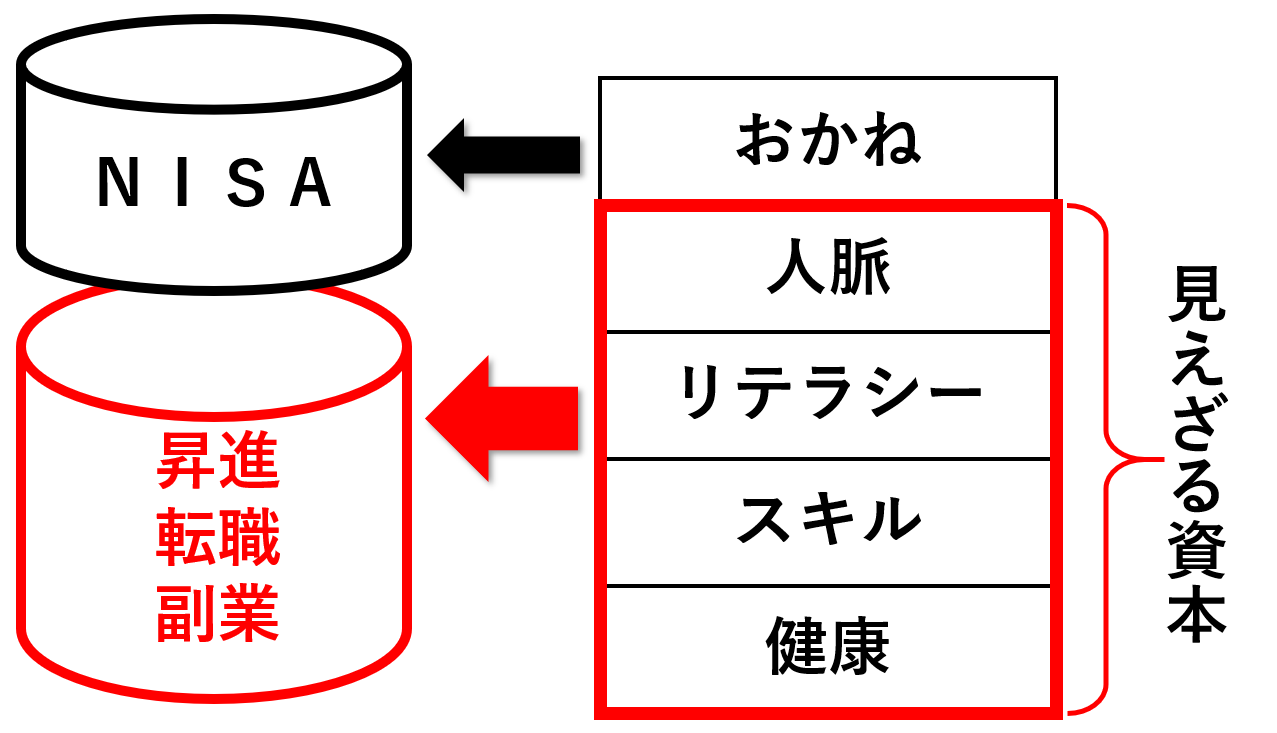

つみたて投資はあくまで余裕資金の運用にすぎません。人生を乗り切るには働いて稼ぐ力、本業こそが最重要なはずです。わたしは若いのに余裕資金があるのであれば語学や技術の研鑽、資格習得などに投じるべきだと考えます。これらは可視化できない「見えざる資本」で、昇進昇格や転職を有利にします。副業を始めるインフラ整備にもなるはずです。そして、結果的に大きな富を生む種まきにつながります。

交際費を惜しみなく使って良縁を得たり、人脈を広げたりすることもおカネを生む種まきでしょう。私のようにシニアであれば「健康資本」です。健康であれば働き続けられますから、長生きリスクを乗り切れる最強の武器になります。ジムに払うおカネは費用でなく投資なのです。

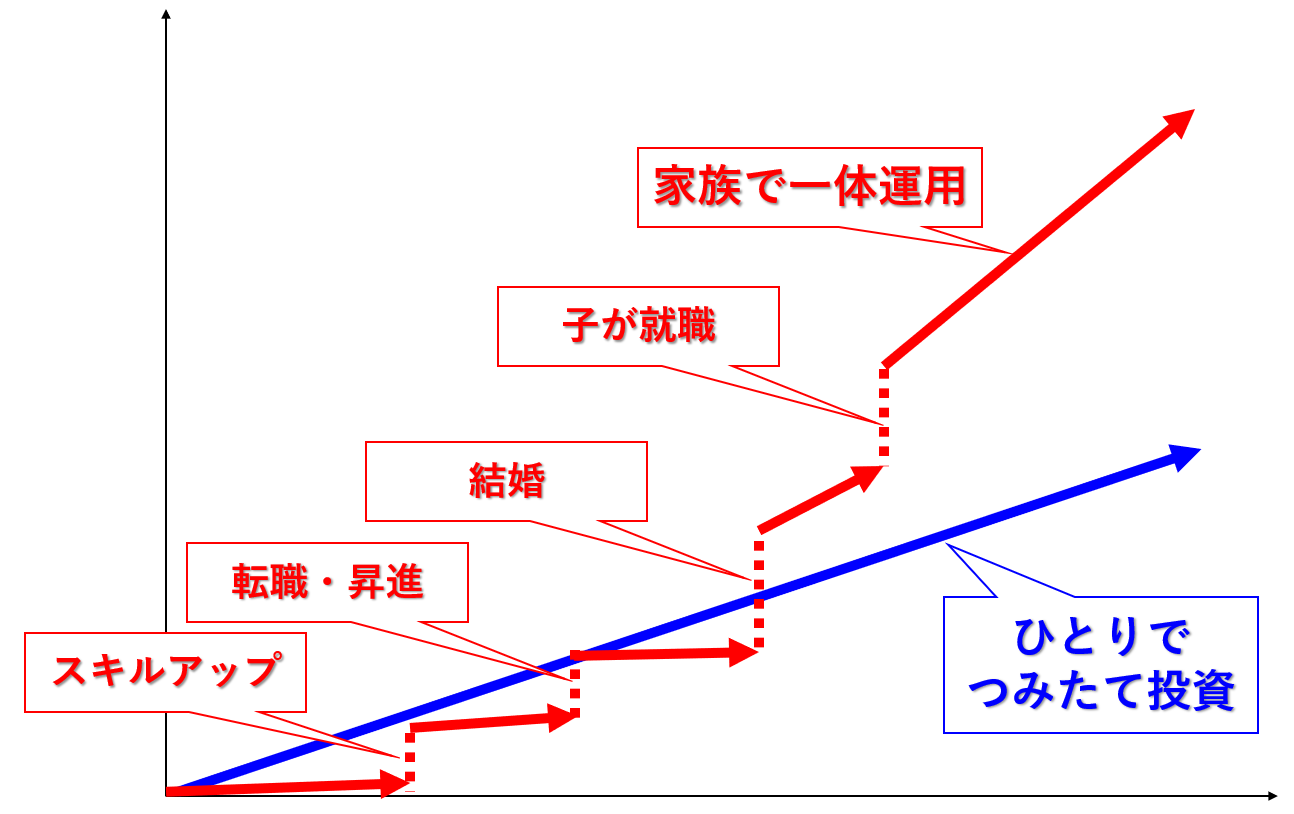

図は独身で若いうちから余裕資金をつみたてた場合の金融資産の伸びと、スキルアップなど自分への投資、あるいは婚活や子育てでおカネが増えにくいひとの金融資産の動きをイメージしたものです。

自己研鑽が実ってステータスが上がれば年収も増えるでしょう。配偶者がパートなどで働けばいわゆるダブルインカムですから老後資産もゆとりがうまれます。養育費はかかりますが子供が立派に育ち、ピカピカの企業に就職すれば世帯年収は爆発的に増えます。

最終的には「幸せ」を得ることこそが人生のゴールです。残念ながらおカネは幸せを与えてはくれません。おカネを貯める行為自体に幸福感を覚える奇特なひとがいるかもしれませんが、通常はおカネをなにかのモノやコトに価値転換して初めて幸福を享受できます。

食事に価値転換すれば「おいしいものを食べられて幸せ♪」、趣味のコンサートに興じれば「興奮したー」。ちなみにわたしは11月、自宅近くの府中競馬場に出向いて世界最強、不世出の名馬「イクイノックス号」を生で観戦、馬券もいっぱい買って(勝って)幸せでした。

閑話休題。

若いうちからつみたて投資をした場合のシミュレーションを紹介しましょう。毎月3万円を投じて株式の平均的リターン7%で30年運用するとおよそ3500万円になります。30歳から始めると60歳で3500万円の残高になる皮算用なのでたしかにじゅうぶんな資産を得られます。

では、自己研鑽や家族を養うために資金的余裕のなかったひとが50歳から資産形成を始めた場合はどうでしょうか。会社での地位もあり、親業解放で余裕資金もじゅうぶん手元にあり、老後も働ける健康体だという前提です。月10万円程度は楽に回せるはずなので同じ7%のリターンで70歳まで運用したとしましょう。

結果は5000万円強。体のいい皮算用にすぎませんが、申し上げたいことは老後に向けた資産運用はまったく慌てる必要がないということです。

「少しでも若いときからつみたて投資を始めたほうがいい」

とんでもない!私には早く口座を作らせて商品を買わせて手数料や信託報酬を得てやろうという業者の奸計にさえ聞こえます。投資をするなとは言いませんが、頭脳も体力も最盛期を迎える時に、どこにおカネを投じるのが「真の投資」か、賢人として冷静な判断をする必要があるでしょう。

資産形成編は今回で終了します。次回、新シリーズにご期待ください。

(日本経済新聞社コンテンツプロデューサー兼日経CNBC解説委員 田中彰一)

日経記事でマネートレーニングが動画化!

投資や資産形成への第一歩を踏み出す時に、「経済ニュース」や「マーケット報道」の理解は、重要な“羅針盤”となります。ただ、記事を読み解くのが難しい時もあり、普段、見慣れない相場用語なども多く、途中であきらめたくなる方もいらっしゃるのではないでしょうか?

東証マネ部!の人気コンテンツ「日経記事でマネートレーニング」でもお馴染みの、日本経済新聞コンテンツプロデューサー・田中彰一氏を講師にお迎えし、「投資初心者」の方でもやさしくマネーのキホンを学べる講座をシリーズ(全6回)で開催します。

日頃から日本経済新聞をはじめとした「記事」を活用されているビジネスパーソンの皆さんにも参考となる内容でお届けします。「勉強するぞ!」という感じに構えず、肩の力を抜いて学べるような講座になりますので、是非、この機会にお気軽にご視聴ください。

第六回のセミナー動画はこちらです。

関連リンク