分配金がもらえてお得そうですが

新NISAで毎月分配型の投資信託が購入不可はなぜ? 隔月分配型は買えるけど買って良いの?

提供元:Mocha(モカ)

投資信託には分配金が毎月もらえる「毎月分配型」、2か月に1度もらえる「隔月分配型」の商品があります。一見、頻繁に分配金がもらえてお得そうですが、「買ってはいけない」と言われることもあります。それはどうしてでしょうか。

今回は、毎月分配型と隔月分配型のメリット・デメリットを確認していきます。また、新NISAでは毎月分配型の投資信託は購入できず、隔月分配型の投資信託は購入できます。新NISAで隔月分配型を購入してもいいのか考えていきます。

投資信託の分配金には2種類ある

投資信託の分配金には、普通分配金と元本払戻金(特別分配金)の2種類があります。普通分配金は投資によって得られた運用益から支払われる分配金。それに対して元本払戻金は、元本の一部を取り崩して支払う分配金です。

毎月分配型・隔月分配型の投資信託は、毎月・隔月で分配金を出すことを定めています。運用の成果がしっかり出ているならば、運用益のなかから普通分配金を出せば問題ありません。しかし、運用成果が今ひとつの場合も、分配金を出さなければならない仕様です。このとき、運用益で足りない部分は元本を取り崩し、元本払戻金として支払っています。

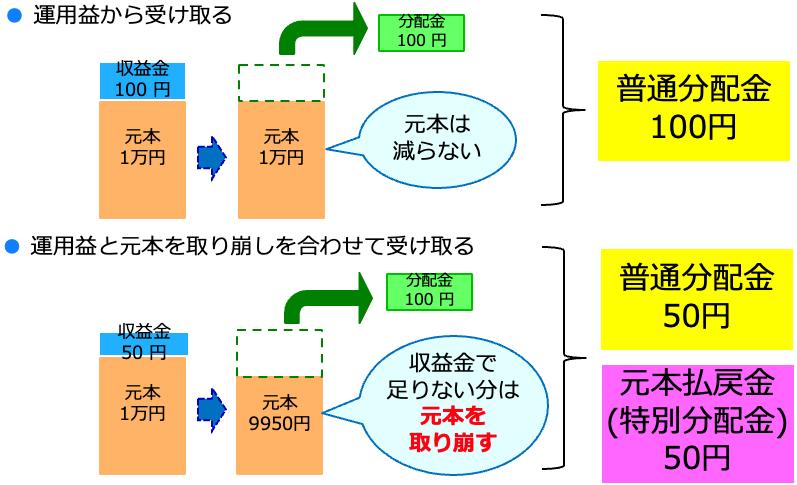

●普通分配金と特別分配金の違い

上図は分配金が100円だった場合のイメージです。50円の元本払戻金を支払うことで100円の分配金は確保できますが、その分元本は減り、9950円になってしまいました。なお、普通分配金には20.315%の税金がかかりますが、元本払戻金は預けたお金がただ返ってくるだけなので、税金はかかりません。

どんなプロの投資家であっても、毎月運用益をあげて一定額の分配金支払いをずっと続けることはほぼ不可能です。そのため、毎月分配型・隔月分配型の投資信託は、元本払戻金から分配金を捻出しているケースが多い、というわけです。

毎月分配型・隔月分配型のメリット・デメリットは?

毎月分配型・隔月分配型の投資信託のメリットは、定期的に分配金を受け取れることにあります。分配金が公的年金や労働収入の上乗せとなり、生活費に充てることができます。

しかし、毎月分配型・隔月分配型には、デメリットがいろいろあります。

●毎月分配型・隔月分配型のデメリット1:分配金があるので複利効果を生かしにくい

複利効果は、運用で得た利益を再投資することで、利益が新たな利益を生む効果のことです。複利効果は、お金を増やすために味方にすべき効果ですが、毎月分配型・隔月分配型の投資信託の場合、分配金を再投資せずに受け取ってしまいますので、複利効果が生かしにくくなってしまいます。複利効果を生かしたければ、分配金はないか、再投資するほうがよいでしょう。

●毎月分配型・隔月分配型のデメリット2:元本取り崩しがあるのでさらに複利効果が生かせない

先に紹介したとおり、毎月分配型・隔月分配型の投資信託は元本払戻金を支払うことで元本が減ってしまいがちです。元本が減ってしまうと、複利効果で増える金額も減ってしまうため、資産形成には向きません。

●毎月分配型・隔月分配型のデメリット3:課税口座の場合、普通分配金に毎回税金がかかる

毎月分配型・隔月分配型の投資信託を課税口座(特定口座または一般口座)で購入した場合、普通分配金が支払われるたびに20.315%の税金がかかってしまいます。

●毎月分配型・隔月分配型のデメリット4:購入時手数料がかかる商品が多い

毎月分配型・隔月分配型の投資信託の購入時手数料は高く、購入金額の1〜3%かかることもよくあります。100万円購入したら、それだけで1万円〜3万円の購入時手数料が取られてしまいます。

●毎月分配型・隔月分配型のデメリット5:信託報酬が高い

毎月分配型・隔月分配型の投資信託の保有中にかかる信託報酬も、年1%〜2%と高く設定されています。

このように見ると、お金をどんどん増やしたい資産形成層にとって、毎月分配型・隔月分配型の投資信託に投資する必要はまったくありません。また、年金で生活をしている方も、上の3・4・5のデメリットが大きいので、投資する必要はないと考えます。高い手数料や税金などを支払いながらただ元本を取り崩しているのは、もったいないですね。

お金を取り崩すならば、毎月分配型・隔月分配型の投資信託に頼るのではなく、自分自身で運用しながら取り崩せばよいでしょう。「自分でやるのは面倒」なら、資産の取り崩しのサービスを活用しましょう。

たとえば、楽天証券の「定期売却サービス」では、楽天証券内で保有している投資信託を自動で売却・現金化して売却代金を受け取ることができます。利用は無料です。

毎月1000円以上1円単位で定額取り崩しを行う「金額指定」、毎月0.1%以上0.1%単位で定率取り崩しを行う「定率指定」などが選べます。一度設定しておけば、あとは自動的に取り崩してくれますので、手間を省きたい方にも向いています。

新NISAで毎月分配型・隔月分配型は購入できる?

上で紹介したデメリットの3について「NISAで購入できるのでは?」と思った方もいるでしょう。確かに、NISAならば分配金にかかる税金もゼロにできます。

2023年までの一般NISAであれば、毎月分配型・隔月分配型の投資信託を購入できます。しかし、2024年からの新NISAでは、成長投資枠であっても毎月分配型の投資信託は購入できません。なぜなら、ここまで紹介してきたとおりで、毎月分配型は長期の資産形成に適さないからです。

つみたてNISAやつみたて投資枠の対象の投資信託は、金融庁の基準を満たしたものに限られます。金融庁の基準では、毎月分配型は除外されます。また、一般NISAとは違って、2024年からの成長投資枠でも毎月分配型の投資信託は除外されています。

一方、隔月分配型の投資信託は新NISAの成長投資枠でも購入できます。投資信託協会が公表している対象商品リストをみると、2023年12月25日時点で86本あります。純資産総額が50億円を切っていて、信託報酬も年1%を超えているものが多くあります。また、5年・10年のリターンも年3%に届かないどころか、ここ数年相場がよかったにもかかわらず運用成績がマイナスになっているものもあります。

隔月分配型が成長投資枠から除外されない点は、金融庁のメスが甘い部分だと考えます。毎月分配型同様、隔月分配型も資産形成には向かないのですから、こちらも除外して欲しいものです。

したがって、資産形成層は隔月分配型の投資信託を選ぶ必要はありません。

新NISAで隔月分配型に投資したい場合の商品の選び方

ただ、年金暮らしをしているなどで、隔月分配型の投資信託が自分のニーズに合っている(隔月型年金の振り込みのない月にも収入が得られる、など)というのであれば、次の3点をもとに隔月分配型の投資信託を選ぶのがよいでしょう。

●隔月分配型を選ぶポイント1:信託報酬はできる限り低いものを選ぶ

保有中にかかる信託報酬は、できるだけ低いものを選びましょう。コストは利益を押し下げる要因ですので、低いに越したことはありません。

●隔月分配型を選ぶポイント2:信託報酬控除後のリターンがプラスのものを選ぶ

隔月分配型であっても、きちんと運用で利益を出せていれば、元本払戻金が支払われることが少なくなります。信託報酬を控除したあとのリターンがプラス、それもプラスがなるべく大きいものを選びましょう。運用成績がプラスであっても、信託報酬を差し引くとマイナスになってしまう商品には手を出さないようにしましょう。

●隔月分配型を選ぶポイント3:純資産総額50億円超・月次資金流入超のものを選ぶ

新設されたばかりの投資信託は別ですが、純資産総額が少なくなると、運用が途中で終わる「繰上償還」が行われる可能性があります。運用で損を抱えているときに繰上償還になれば、損失が強制的に実現してしまいます。特に、資金が流出している(純資産総額が減っている)投資信託には要注意です。

毎月分配型・隔月分配型の投資信託は、長期の資産形成には向かない

毎月分配型・隔月分配型の投資信託について紹介してきました。毎月分配型・隔月分配型の投資信託は、元本を取り崩して分配金を支払います。定期的に分配金を受け取れるので生活費に充てやすいメリットはあるものの、税金や手数料、複利効果の面でデメリットが多いため、資産形成にはまったく向きません。

元本の取り崩しをするなら、手数料がかからない無料の「定期売却サービス」を使うのが便利です。

どうしても新NISAで隔月分配型に投資したいならば、「信託報酬控除後のリターンがプラス」「純資産総額50億円超」「月次資金流入超」の投資信託を選ぶようにしましょう。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト