「投資のヒント」

日本株、2024年の注目点 ~「デフレ30年」からの脱却へ~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

2023年の株式市場は日米ともに大幅上昇

2022年2月に始まったロシアとウクライナの戦争は、欧米を始めとした各国が仲裁を試みるも効果はなく、一層混迷を深めています。また、10月のイスラム組織ハマスによるイスラエルへの奇襲攻撃から、両者の戦闘状態が続いており、一時停戦の期間はあったものの、解決への見通しは立っていません。

一方、日米株式市場は堅調な1年だったと言えます。米国では、今年1月に米マイクロソフトが「Chat(チャット)GPT」を手がける米オープンAIに追加投資すると発表したことをきっかけに、生成AI※への注目度が一気に高まり、関連する大型ハイテク銘柄が大幅上昇となりました。

米国では急激なインフレを背景に大幅な政策金利の利上げが続いていたことから、金利上昇による景気腰折れの懸念もありました。しかし、11月以降はCPI(消費者物価指数)の落着きもあり、景気が大きく悪化せずにインフレが収まる「軟着陸」シナリオが主流となりました。年初から12月19日までに、NYダウは13%、S&P500は24%、ナスダック総合指数は43%上昇しました。

日本でも株式市場への資金流入が続きました。東証の低PBR(株価純資産倍率)改善要請をきっかけとした「日本企業の変化」への期待や、物価・賃金の上昇、日銀の政策修正への思惑など「日本経済の変化」に対する期待が高まりました。5月に新型コロナの感染症法上の分類が2類から5類に移行され、行動制約がなくなったことも好感されました。日経平均株価は、4-6月に大幅上昇したものの、その後は7月の高値を抜けきれない状況が続きました。年初から12月20日までの上昇率は、日経平均株価で29%、TOPIXで24%となっています。

※生成AI:学習した大量のデータを基に人間が行うような文章、画像の作成が可能な人工知能の一種

日本の株式市場を左右する4つのポイント

2023年はここまで堅調な推移を見せている日経平均株価ですが、2024年に向けてはどのような動きを想定すれば良いのでしょうか。それらを探る上で、今後のポイントを整理してみます。

まず、日本の独自要因として第一に挙げられるのが、(1)デフレからの脱却です。日本経済は1990年代以降、長期にわたるデフレによって、経済成長が大きく妨げられてきたと考えられます。しかし、ここに来てやっと、デフレからの本格的な転換に差し掛かっています。

続いて、(2)東証の市場改革です。日本株は、欧米先進国に比べ割安であると言われてきましたが、東京証券取引所は2023年3月末に、上場企業に対し、資本コストや株価を意識した経営を行うよう要請しました。

3つ目は、2024年から始まる(3)新NISA(少額投資非課税)制度です。投資枠の拡大や非課税保有期間の無期限化などにより、個人の証券投資が後押しされると期待されています。

次に、海外に目を転じてみると、(4)日本の相対的優位性が挙げられます。欧米では昨年来の大幅な利上げにより、経済への悪影響が懸念されています。また、中国においては不動産不況のリスクが台頭しており、積極的な資金シフトをしにくい状況が続いています。

(1)デフレからの脱却

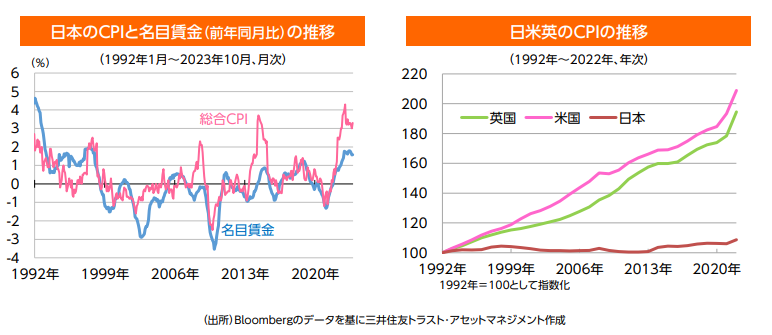

1990年代以降、日本では物価の低迷が続き、この30年間、物価はほとんど上がりませんでした。欧米先進国を始め、世界的に見ると、技術革新に伴い少しずつ物価が上がるというのが普通の状況です。

デフレの主な要因は需要不足です。1990年代前半にバブル経済が崩壊し、企業は負債、人員、設備という3つの過剰に苦しみ、金融機関は不良債権処理に追われました。経済活動が落ち込み、供給力に対し需要が慢性的に下回る状態が続きました。需要が低迷するなかで企業は値上げを避け、できるだけ安くモノやサービスを提供することに注力し、コスト削減のため人件費も抑えました。それにより給与も伸び悩み、家計がモノを買う力も衰え、デフレ・スパイラルに陥りました。これに伴い、将来の物価上昇期待もなくなり、「価格は上がらない」というノルム(規範や法則)が蔓延しました。

2020年以降、コロナ禍からの経済活動の回復と、ロシアのウクライナ侵攻の影響によるエネルギー価格の高騰から、世界的に物価が急上昇しました。日本でも約40年振りの物価上昇率を記録するなど、インフレが顕著になりました。その後、給与も上昇機運が高まり、2023年の春闘では約30年振りとなる高水準の賃上げが実現しました。2024年以降も持続的に賃上げが進めば、デフレからの本格的な脱却となり、日本経済、及び株式市場にとっても大きな追い風になることが想定されます。

(2)東証の市場改革

東証は、2023年3月にPBRが低迷する上場企業に対して、改善策を開示・実行するよう要請しました。日本企業の資本効率や収益性、株価の割安さは長年指摘されてきましたが、これに対して、東証が具体的に動き出しました。上場企業の企業価値の向上とともに、東京市場の魅力を高めることを目的としています。

罰則がなく、期限も明確でなかったことから、当初は実効性に疑問の声もありました。しかし、今年10月には、対応している企業を2024年1月から公表すると発表しました。既に時価総額1,000億円以上の企業群では、PBR1倍未満の企業の45%が対応する意思を示しており、株価上昇につながるケースも出てきています。年明け以降、更に具体的な対応が広がる見込みで、株価の後押し材料になると期待されます。

(3)新NISA制度

2024年1月から新NISA制度がスタートします。年間投資枠は「つみたて投資枠」で120万円と現行の3倍に、「成長投資枠」は240万円と現行の一般NISAの2倍に拡大されます。投資限度額も成長投資枠のみの場合は1,200万円まで、「つみたて投資枠」と合わせた全体では1,800万円と大幅に拡大され、非課税保有期間も無期限化されます。

新NISAの株式市場に与える影響については、様々な試算があります。英国では、ISA制度(日本のNISA制度のモデルにもなった)が恒久化された2008年には、稼働口座の増加数がそれまでの約3倍になりました。

日本政府は、2022年11月に発表した「資産所得倍増プラン」で、5年間で「NISA総口座数を3,400万口座へと倍増させる」としています。投資額については、数千億円から数兆円にのぼるとも言われています。日本の個人金融資産における現預金が1,100兆円と世界でも類を見ない規模であることを考慮すると、影響は小さくはないとみられます。

(4)日本の相対的優位性

中国の11月のCPIは前年同月比▲0.5%となり、2020年11月以来最大の落ち込みとなりました。PPI(生産者物価指数)は同▲3%で、14カ月連続でデフレ領域に陥るなど、需要不足による経済の悪化が懸念されています。

中国では、2008年秋にリーマン・ショックが起こると直ちに4兆元(約65兆円)の景気対策を打ち出し、内需拡大を強力に進めました。先進国の経済成長がマイナスに沈むなか、中国が世界経済の牽引役となりました。インフラの拡充を積極的に行ったことで、全国各地に建設ブームが広がりました。

中国政府は2010年代も、経済対策として不動産開発を推進しました。しかし、2020年に様相は一変します。中国当局が過度な投機の抑制を目的に、不動産業者の融資に総量規制をかけたことや、政府が新型コロナの感染拡大防止策として強力なロックダウンを続けたことで、不動産に対する需要が急速に縮小しました。開発業者は資金調達ができなくなり、建築工事の中断が相次ぎました。

2023年には大手不動産会社の債務不履行が発生し、不動産に対する不信が広がりました。このような背景もあり、コロナ禍後の経済の戻りは鈍く、世界の投資資金は中国回避を始めています。また、経済安全保障を巡る米中対立も、中国への投資を控える要因となっています。

2022年以降、欧米では急激なインフレを抑制するために、中央銀行が大幅な利上げを実施しました。これにより、過度なインフレは収まりつつありますが、同時に景気に対する警戒感も出ています。米国株式市場には、これまで世界中の投資資金が向けられてきましたが、ドル安への警戒感もあり、更なる大幅な資金流入は難しいものと思われます。

こうしたなか、日本市場の相対的な優位性が認識されてきています。日本政府が資産運用立国を掲げていることもあり、海外投資家が日本への投資機会をうかがっています。経済回復という意味で比較的安心感の高い日本は、今後の資金の振り向け先として注目されつつあります。

当面のリスク

最後に、日本市場のリスクについて確認しておきます。まずは、(1)国内政治リスクです。いわゆる「パーティー券問題」により、4人の閣僚が辞任しました。今後の捜査で、更なる問題が発覚した場合、政治の混乱による政策遂行の遅れなどが懸念されます。また、(2)海外経済の過度な悪化リスクがあります。米国や中国が極端なリセッション(景気後退)に陥った場合、一時的には日本企業への影響は避けられません。

いずれにしても長い目で見れば、日本市場には国内投資家からの資金流入や、海外投資家の(中国などからの)資金シフトが進むと考えられ、中長期的な資産形成の対象としての役目を果たすことが期待されます。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク