新しいNISAは“池の中のクジラ”か

提供元:野村證券(FINTOS!編集部)

生保や年金が従来の“クジラ”

投資家が、“クジラ”と呼ばれる日本の大手運用機関の動向に注目している、との報道を目にします(注)。

(注)“クジラ”は、「池の中のクジラ」の略で、市場での存在感が大きいことを意味します。

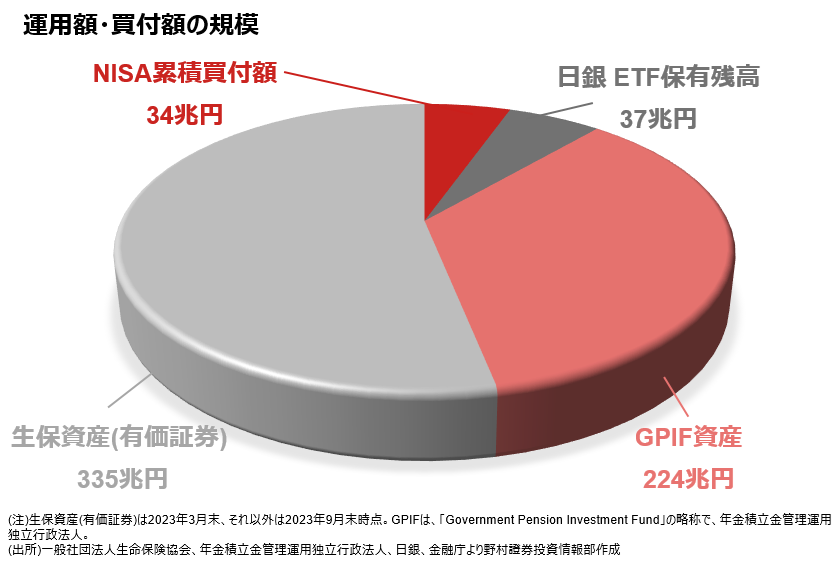

特に生命保険会社(生保)の運用額は300兆円を超え、毎年新年度入りした4月、5月の保有証券のリバランス(資産配分の変更による売買)は、外債運用者や為替担当者を中心に注目されます。また、GPIF(年金積立金管理運用独立行政法人)の資産も200兆円を超え、下落した資産をリバランスで購入することから、日銀のETF購入とともに、日本株を価格下落時に買い入れる主体としての存在感があります。

新しいNISAの買い付けによるインパクト

生保とGPIFは資産規模が大きいですが、規模の変動は小さくリバランスが中心である一方、日銀と新しいNISA(少額投資非課税制度)は資産規模は小さいものの、新規の資金による買い越し超過となり、市場へのインパクトは大きいと考えられます。

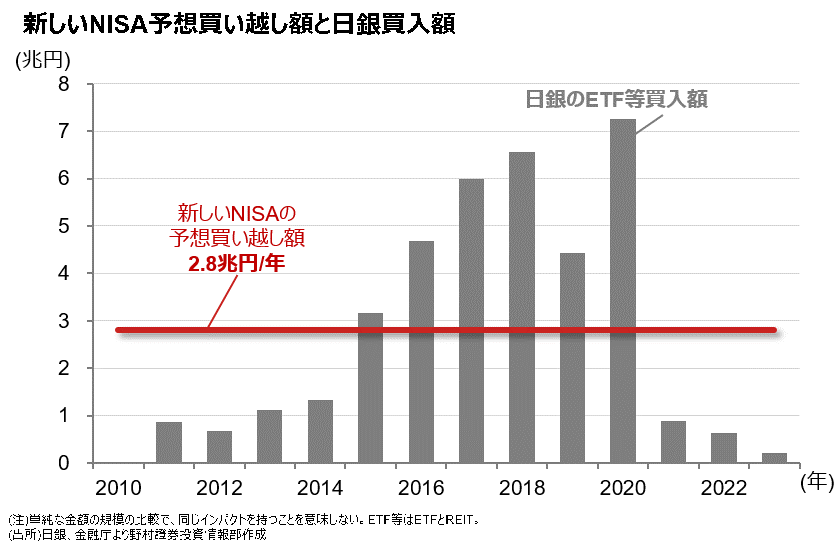

岸田政権の掲げる、資産所得倍増プランの目標の一つは、「2028年までの5年間で新しいNISAでの買い付け額を(当時の累積買付額)28兆円から56兆円に倍増させること(2023年1月19日付 金融庁資料)」です。

下の図表は、同プランが掲げるように5年間で28兆円が買い付けられ、そのうちの半分が売買ではなく、新規資金の買い付けと仮定した場合の年間2.8兆円の買い越し額(28兆円÷2÷5年)と、日銀のETF等の年間買い付け額の規模を比較したものです。年間2.8兆円はそれなりのインパクトがあると推察します。

また、売買を含めた年間買い付けが5.6兆円で旧NISAと同じ約4割が米国株などの海外資産に向かうとすると、2兆円超の円売り要因と考えられます。新しいNISAは、米国株や為替などにも影響があると考えられます。

日本株を価格下落時に買い入れる日銀やGPIFと違い、新しいNISAの参加者は価格が上昇した際に買い、下落時に売る投資行動を取ることで、市場の変動を増幅させる可能性があることには注意が必要です。

関連リンク