2024年の投資環境

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■臆病な日米金融当局、緩やかな米ドル安へ

■日本は、「余剰」から「不足」への体質改善が進む

■世界経済は低成長

臆病な日米金融当局、緩やかな米ドル安へ

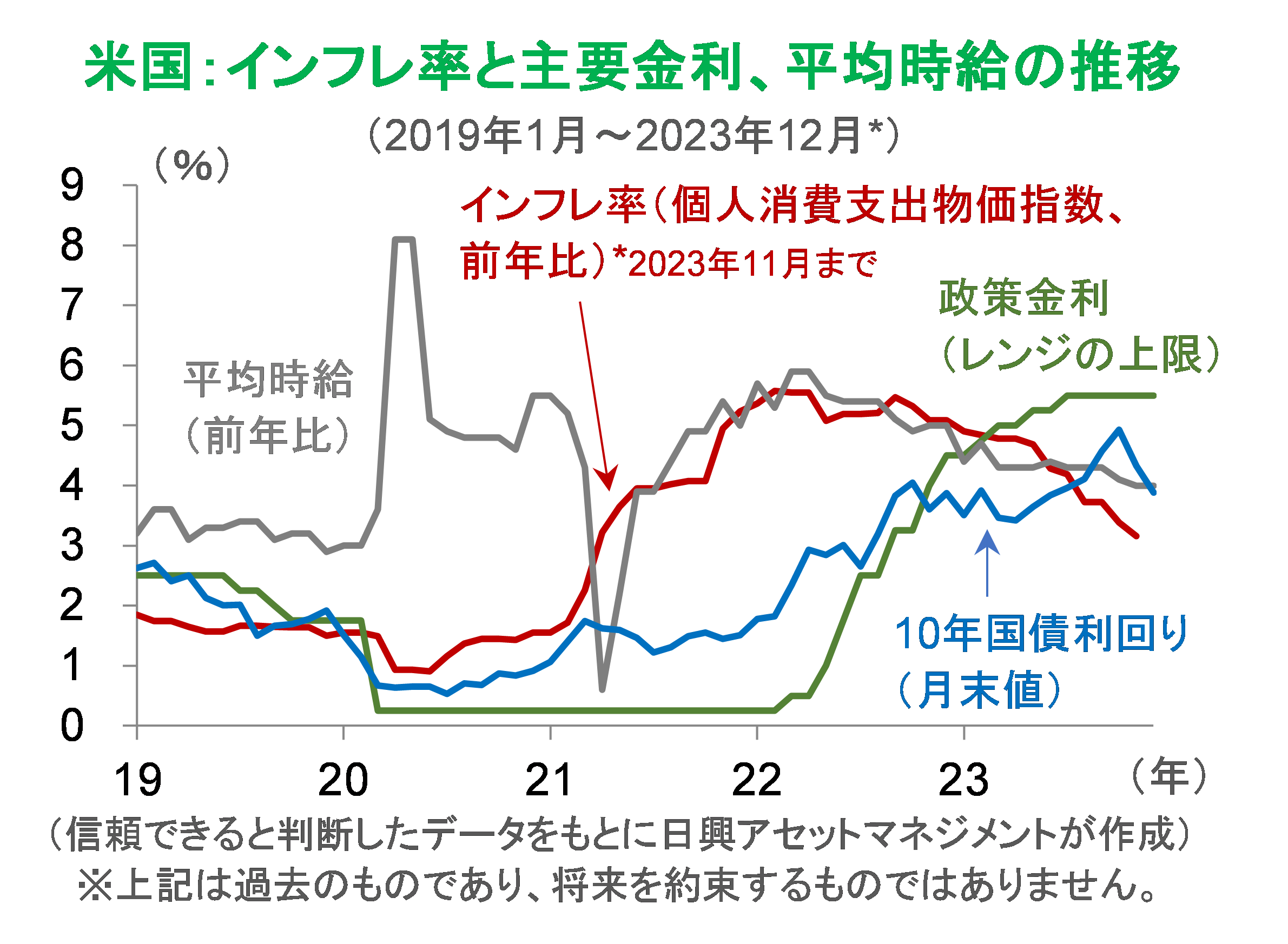

今年、FRB(米連邦準備制度理事会)は政策金利を緩やかに引き下げ、日本銀行は政策金利を緩やかに引き上げるとみている。方向は逆だが、転換に至る過程において、FRBはインフレ再燃を招かぬよう配慮する、日本銀行はインフレが安定することを見極める、といった臆病さは共通することになろう。

日米ともに、金融政策に対して臆病になったり、自信を持ったりする最大の要因は、賃金上昇率の動向だ。そもそも、インフレは、食料品などの値上がりが原因ではない。なぜなら、お金がなければ買うことができないからだ。インフレは、購入者側が貯蓄を取り崩すか、賃金が上がることで起こるとみたほうが分かりやすい。

FRBは、賃金上昇が長く続き、インフレが長引くことを一番恐れている。昨秋、賃金上昇率の低下がみられず、インフレ再燃懸念が高まったことなどから、長期金利(10年物国債)が5%程度まで上昇した。その後、年末にかけて賃金上昇率が低下し始めたことから、長期金利は低下していった。そしてFRBは23年12月、インフレはこの1年で緩和したとして政策金利を据え置き、議長が利下げのタイミングについて議論した、と発言した。これを受けて、市場では政策金利の引き下げを期待するようになった。

一方、日本銀行は、賃金上昇率が高まり、インフレが安定することを望んでいる。しかし、春闘における賃上げの行方を見極めないことには、デフレ環境から確実に脱却できるか自信を持つことは難しい。実際、日銀総裁は、23年12月の政策決定会合後の記者会見で、直ぐに利上げする確信は得られていない、と発言している。

いずれにせよ、賃金上昇率の動向がカギとなり、日米金融当局の臆病な態度が、為替相場の見通しに直結することになる。FRBは、政策金利(レンジの上限)を、インフレ率を下回る水準までとは言わないまでも緩やかに引き下げ、日本銀行は、政策金利を緩やかに引き上げ、マイナスからプラスに転じさせるとみており、緩やかな円高米ドル安が進むと予想する。

日本は、「余剰」から「不足」への体質改善が進む

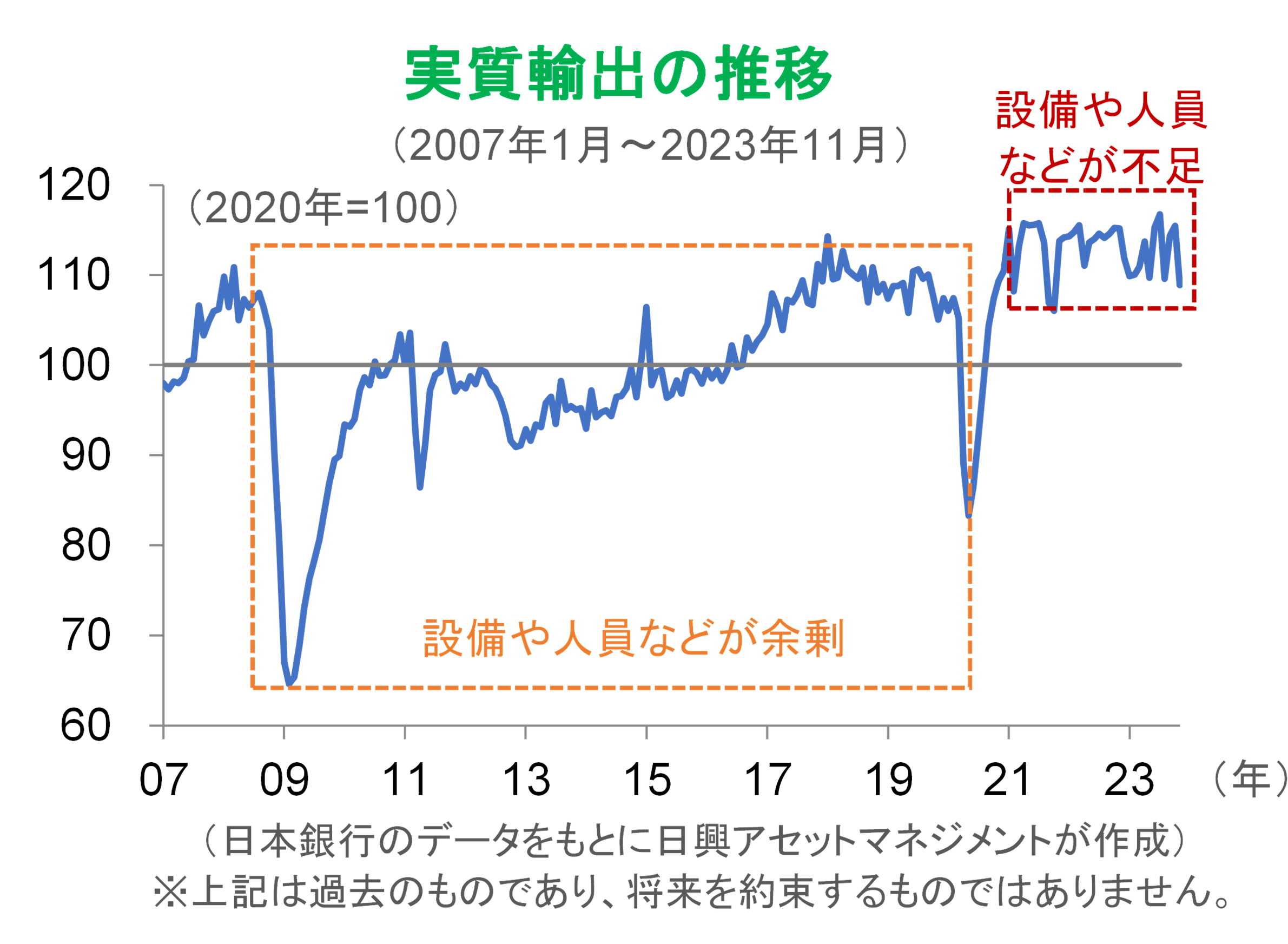

今年の日本は、「余剰」から「不足」への体質改善が、いよいよ本番を迎えるとみている。昨年の当レポート(日本株投資の機会が続く|日興アセットマネジメント (nikkoam.com))で述べたが、日本の輸出(ここでは実質輸出、為替の影響を除いた輸出金額で、おおむね輸出数量)の推移をみると、リーマン・ショック後、基本的にヒト・モノ・カネが余剰であったが、20年末頃から米国消費の好調が続き、「余剰」から「不足」へと変わってきている。加えて、日本でも昨年、コロナ禍に伴う行動制限からの正常化が本格化し、国内産業はヒト・モノ・カネが「不足」する状態に変わってきている。

今年は、食料品などへの価格転嫁が一巡してインフレが落ち着き、人手不足を背景とした賃金上昇が続くとみている。賃金上昇率がインフレ率を超えて上昇すれば、消費が盛り上がり、人手不足状態の継続でロボットなどへの設備投資が拡大し、資金が必要になれば企業への融資も伸びることになる。

日本の企業収益は、インフレで平均的な売上が伸びる中で、長期金利が1.1%程度まで上昇しても、悪影響は小さいだろう。ただ、インフレ率を上回る収益力改善で借金をしても売上が伸びる企業と、売上が伸びず借金返済が厳しくなる企業に二分され、企業間格差が大きくなる可能性はある。それゆえ、回復力のある企業や金利上昇の恩恵を受ける銀行などが優位になるだろう。

世界経済は低成長

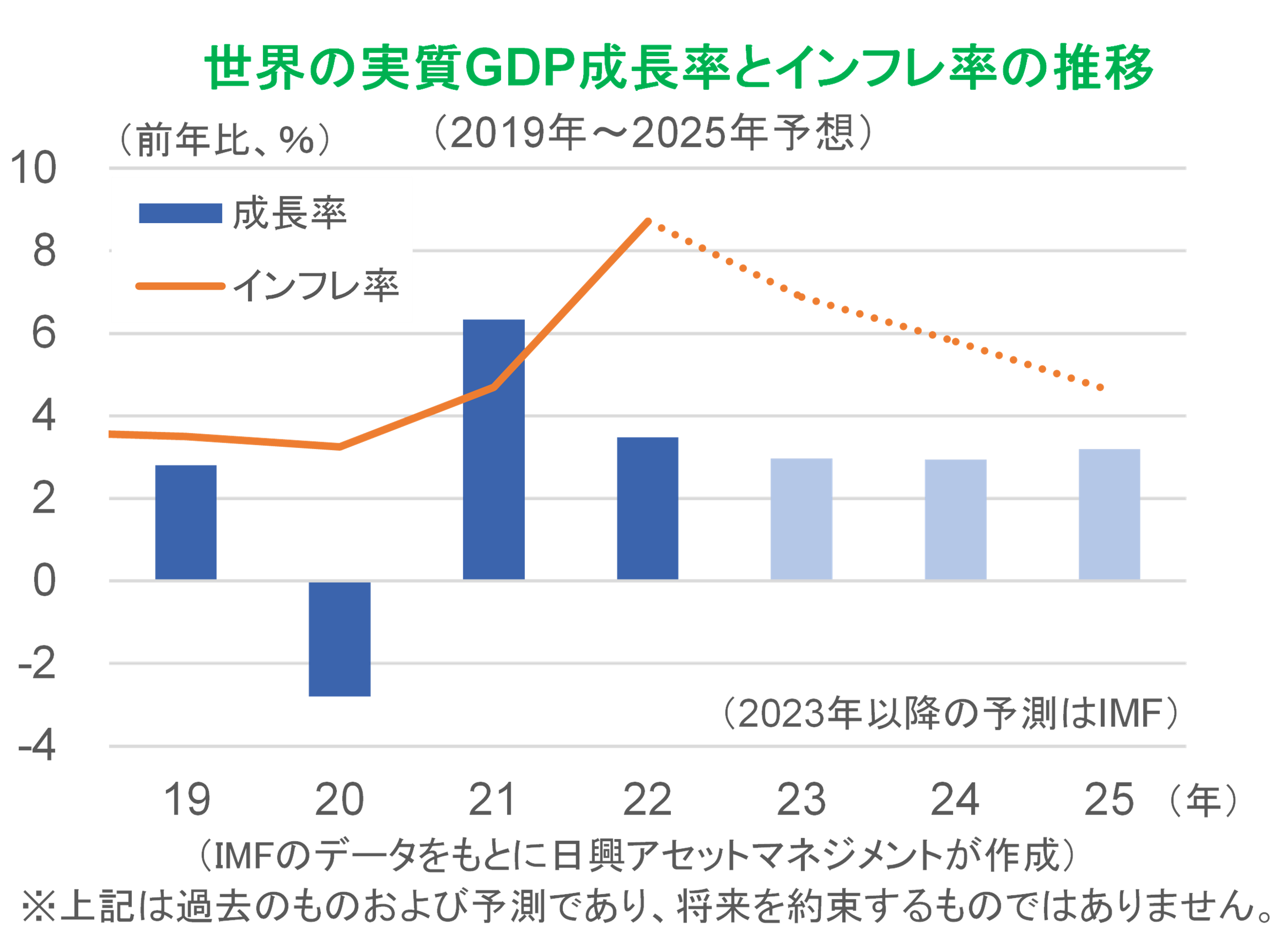

足元、世界経済のリスクであった、インフレ懸念を背景とした高すぎる政策金利が長く維持される可能性は低下した。メインシナリオでは、米国を中心とする世界経済は2%以下の低成長で横ばいとなり、マイナス成長が長く続く景気後退の可能性は低いとみている。米国で商業用不動産に関わる部分的な金融危機のリスクが取り沙汰されているが、銀行システムは預金保護制度などで米国政府とFRBに守られるとみている。賃金や消費の落ち着きで、経済全体は低「成長」であっても、コロナ禍後の高「水準」を維持できるだろう。

株式市場では、FRBの利下げが明確化するにつれて、金利離れが進むとみており、金利水準よりも企業ごとの売上や利益の動向に注目が集まっていくだろう。中でも、テクノロジー関連の収益環境は、ロボットや自動運転を含むAI(人工知能)などの需要拡大で下支えされ続けるとみている。

政治面では、米大統領選挙が注目されるが、現時点の主要候補のバイデン氏やトランプ氏が勝利するならば、過去の経験があるので、投資家のセクター選択に変化がある程度だろう。日本の政治不信についても、現政権は安倍・小泉政権時のような好影響を金融市場に与えていないことから、政権交代があっても、大きな影響はないとみている。むしろ、海外投資家の間では、東証や企業による構造改革への期待が継続している。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク