解約してないクレカに注意

クレジットカード「未解約放置」で起こる5つのデメリット

提供元:Mocha(モカ)

- TAGS.

クレジットカード、電子マネー、スマホ決済。キャッシュレス決済のなかで、もっともよく使われているのはクレジットカードです。発行枚数も右肩上がりで、日本クレジット協会によると、2023年3月末時点のクレジットカード発行枚数は前年比2.5%増の3億860万枚。1年間で約760万枚も増えています。

でも、クレジットカードを解約したことはありますか?意外と、解約したことがある方は少数派かもしれません。しかし、使っていないクレジットカードを未解約・放置しておくのは危険です。今回は、クレジットカードを解約せずに放置すると起こるデメリット・注意点と、クレジットカードの解約方法をご紹介します。

クレジットカード放置の5つのデメリット

総合研究開発機構「キャッシュレス決済実態調査 2023(速報)」によると、個人の消費支出額におけるキャッシュレス決済の比率は70.6%とのこと。なかでも、もっとも多いキャッシュレス決済の手段はクレジットカード(41.1%)なのだそうです。

しかし、持っているクレジットカードを全部使っている人はそうそういないでしょう。なかには「持ってはいるけれど、ぜんぜん使ってない」という「未解約・放置」のクレジットカードがある人も多いのではないでしょうか。

まだ使えるクレジットカードを持っているものの、未解約・放置しているという場合は要注意。クレジットカードを放置すると、次のようなデメリットが生じる恐れがあります。

●クレジットカード放置のデメリット1:年会費がかかる場合がある

クレジットカードの年会費、把握していますか?「永年無料」のクレジットカードであれば、保有していても年会費はかかりません。しかし、年会費のかかるクレジットカードを使わないのに放置していると、年会費がもったいないですね。

特に注意したいのは、条件付きで年会費が無料になっているクレジットカード。たとえば、「初年度のみ年会費無料」のクレジットカードを持っていると、2年目以降は手数料がかかってしまいます。また、「1年間に1回でも利用したら無料」のクレジットカードも、使っていなければやがて手数料がかかることになります。忘れた頃に請求がやってきて、驚くことになるかもしれません。

こうしたクレジットカードを放置すると、使っていないクレジットカードの年会費をわざわざ支払う無駄が生じてしまいます。

●クレジットカード放置のデメリット2:新しいクレジットカードを作りにくくなる

クレジットカードの契約者が借りられる限度額のことを与信枠といいます。無理なく借りて返せる金額といってもいいでしょう。与信枠は、クレジットカードごとに設定されています。

クレジットカードの枚数が多くなってしまうと、この与信枠の合計(総与信枠)が大きくなってしまいます。すると、たくさんお金を使ってしまって返済できない…という事態に陥る可能性もあるでしょう。そのため、総与信枠が大きい場合には新規のクレジットカードの発行を拒否される場合がある、というわけです。

●クレジットカード放置のデメリット3:住宅ローンの審査が通りにくくなる場合も

クレジットカードの利用残高が多い場合、住宅ローンなどの審査に影響が出る場合があります。キャッシング枠がある場合、借り入れがない状態でも借り入れとみなされることがあります。そうなると、新たな借金となる住宅ローンの審査に通りにくくなったり、融資額が少なくなったりする恐れがあります。

●クレジットカード放置のデメリット4:クレジットカードの管理が大変に

クレジットカードがたくさんあっても、管理が大変です。本来、使わないならば解約すればいいのですが、解約しないのであればきちんと保管しておかなければいけません。また、いつか使うとしても暗証番号や引き落とし先の銀行口座、引き落とし日などを把握しておく必要があります。さらに、使うクレジットカードが多いほど、ポイントが分散してしまうので、ポイントを貯めるという観点からは効率が悪くなります。

●クレジットカード放置のデメリット5:クレジットカードが不正利用されるリスクがある

たとえば、クレジットカードを放置してなくしてしまったり、家に空き巣が入って盗まれたりした場合、クレジットカードが不正利用されるリスクが高まります。

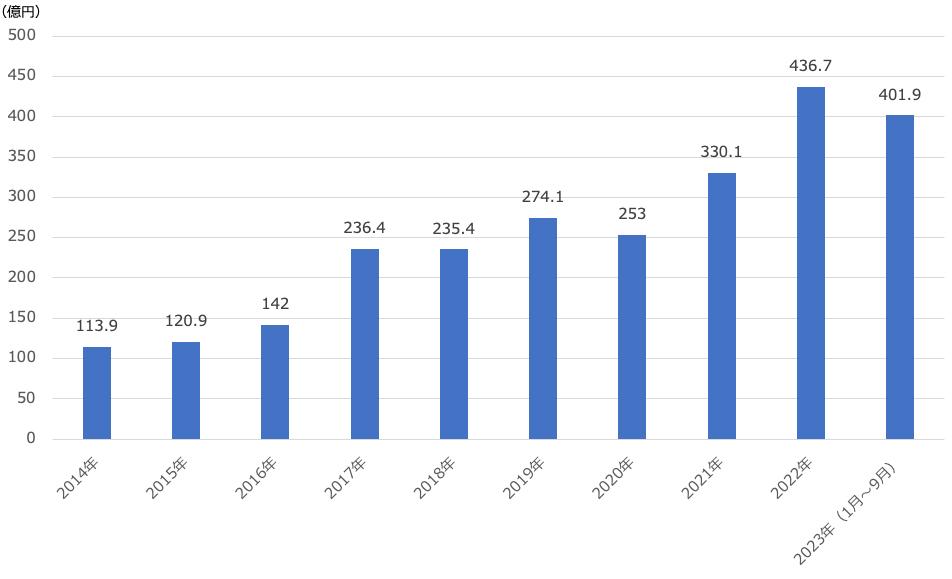

日本クレジット協会「クレジットカード不正利用被害の発生状況」(2023年9月)によると、クレジットカードの不正利用被害額は残念ながら増加しています。

●クレジットカード不正利用被害額

2014年からのクレジットカード不正利用被害額をみると、ほぼ一貫して増加しています。2023年は9月までのデータですが、すでに400億円を突破。このペースだと、2023年は500億円を超えてしまうかもしれません。

クレジットカードの不正利用被害のうち、9割以上は「番号盗用被害」といって、クレジットカードの番号だけで決済される不正です。悪意のある人がクレジットカードの番号を盗み見るだけで、不正利用されてしまう恐れがあるのです。

クレジットカードは2枚に絞ろう!

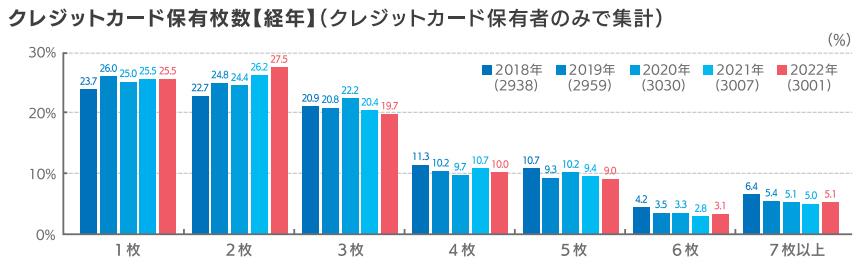

JCBの調査によると、クレジットカードの保有率は85.7%、平均保有枚数は3.0枚とのこと。その内訳は、次のようになっています。

●クレジットカード保有枚数

1枚から3枚までの方で約7割を占めていますが、4枚、5枚…とたくさん持っている人も少なからず存在します。7枚以上も持っている人も5%いますね。ただおそらくそうした人も、すべてのクレジットカードを使っているわけではないと思います。同調査によるとクレジットカードの平均携帯枚数は2枚となっているので、使っていないクレジットカードが1枚、2枚と自宅に置いてあるケースも少なくないでしょう。

クレジットカード放置のデメリットを避けるためにも、クレジットカードは2枚に絞るのがおすすめです。

1枚は、普段使いのクレジットカード。支払いをできるだけ1枚に集中させることで、ポイントを効率よく貯めたり、特典を受けたりすることができます。

もう1枚は、VisaやMasterCardなどの国際ブランドの、世界中で使えるクレジットカード。コロナが落ち着き、海外に出かける機会が出てくる方もいるでしょう。そんなときに1枚持っていると安心です。

クレジットカードの解約は電話・ネットで簡単

クレジットカードを解約しようとすると、なんだか面倒な手続きがたくさんあるのでは、と思われる方もいるでしょう。でも、実はそんなことはありません。クレジットカードの解約は、電話やネットで簡単に手続きできます。

電話で手続きする場合は、カード会社の問い合わせ窓口に電話をかけて、解約したいと伝えるだけ。解約の理由を聞かれる場合がありますが、「使わなくなった」などと正直に話せばいいでしょう。「理由によっては解約できない」といったこともありません。自動音声案内の場合は、指示に従ってカード番号などを入力します。

また、ネットで手続きする場合は、クレジットカードの会員サイトにログインし、解約の手続きを行います。「見逃している特典はありませんか?」などと、カードの解約を思いとどまらせるようなページが表示されることもありますが、不要なクレジットカードなら、気にせず解約すればいいでしょう。

解約後のクレジットカードの券面は、不正利用防止のため、ハサミやカッターなどでしっかりと切って捨てましょう。特に磁気ストライプやICチップの部分を細かく切断します。捨てるとき、複数のゴミ袋に分けて捨てるようにすれば、復元も難しくなるのでおすすめです。

なお、支払いの残っているクレジットカードを解約する場合、残りの支払いを一括で請求されることがあります。また、貯まっているポイントが失効したり、クレジットカードのサービスが使えなくなったりすることもあります。これらの扱いはカード会社によって異なりますので、心配な点があるならば事前に確認しておきましょう。

使わないクレジットカードをわざわざ持っていても、メリットは何一つありません。クレジットカードを2枚に絞ることで、余計な年会費もかからなくなりますし、ポイントも集中して貯められます。クレジットカードの管理や不正利用に悩む必要もありません。

クレジットカードの解約は電話・ネットで簡単にできますので、さっと解約してしまうのがおすすめです。

[執筆:ファイナンシャルプランナー 高山一恵]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト