「投資INSIDE‐OUT」

国内株式、34年ぶりに「バブルへGO‼」なるか? ~語られざる投資の真実(79)~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

◆1989年末の高値越えが、いよいよ視野に入る日経平均株価

年明け2週目の日経平均株価は、連日バブル期以降の高値を更新する展開となり、3.5万円台を回復しました。足元の水準から1割程度の上昇で、1989年12月末の終値(38,915円)を超えることとなり、約34年ぶりの過去最高値更新が射程圏内に入ってきたと言えそうです。

新聞や情報端末を見ると、「全員参加型の買い」や「売り手不在で上昇」といった勇ましい(?)コメントが目に付きますが、市場参加者すべてが強気になる状況には注意が必要です。実際、「日本経済のデフレ脱却期待を背景とした海外投資家による買い」とか、「実質賃金の伸び悩みで、日銀の政策修正観測の後退が買い材料」とか、両立し難いようなコメントが並んでいます。ここは冷静に、米著名投資家テンプルトン氏の有名な格言、「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消えていく」を思い直してみてはどうでしょうか?

2024年の国内株式は、1.デフレからの脱却、2.東証の市場改革継続、3.新NISA(少額投資非課税制度)など、「日本固有」の好材料が目白押しです。今週の急上昇は、こうした日本の変化への「期待」に加え、軟調な中国株式からの資金シフト、円安・米ドル高の進行などから、新規資金の流入や買い戻しの動きが加速したものとみられます。

◆国内株式の今後の見通しは?

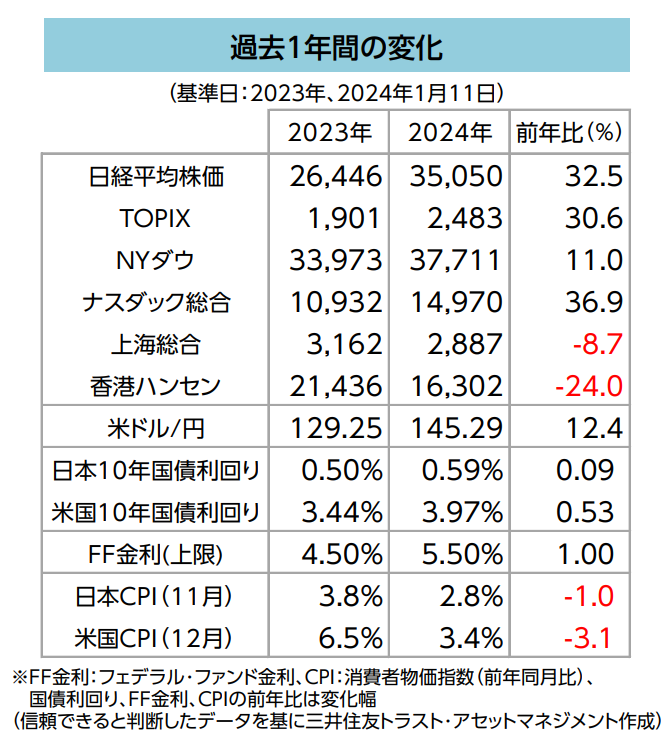

表は、過去1年間(1/11基準)の市場指数や経済指標の比較です。今後の国内株式の行方は、過去1年の大幅高の「主因」を上記1~3などの期待とみるか、円安による業績改善とみるかで変わってきそうです。

2024年は日銀のマイナス金利解除や米国の利下げ転換が見込まれ、金利差の縮小や政策姿勢の差異による「円高進行」懸念はぬぐえません。日本経済や日本企業の変化が進まないようだと「円高=業績悪化」が重荷となりそうです。

一方、昨年後半に海外投資家の買い越しが一服した背景には、円安による外貨ベースの収益率鈍化があったとされています。日本の変化が期待どおり続く場合は、円高進行が買いの追い風となる可能性もありそうです。

日銀の政策修正が4月、米国の利下げ転換は早くて3月となると、当面は日本の変化への期待と円安傾向が両立する展開も考えられそうです。こうした見方は、「楽観」か、それとも「陶酔」か?

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク