掛金に限りがあるならどうする

新NISAとiDeCoはどちらを優先すべき?賢く使い分ける方法は

提供元:Mocha(モカ)

新NISAとiDeCoは、どちらも節税しながら投資ができる制度です。新NISAは2024年の制度改正で使いやすくなりましたが、節税効果の面でいうとiDeCoのほうに軍配が上がります。新NISAとiDeCoは併用できるので、毎月の掛金に余裕があるなら、併用したほうがベターです。

しかし、掛金に限りがある場合は、どちらを優先したほうがよいのでしょうか。

今回は、新NISAとiDeCo、どちらを優先すべきか、賢く使い分ける方法を一緒に考えていきたいと思います。

新NISAとiDeCoの制度はどう違う?

通常、投資から得られる運用益には20.315%の税金がかかります。しかし、新NISAやiDeCoを利用して投資をすれば、得られた運用益にかかる税金はゼロ。その分、効率よくお金を増やすことができます。

新NISAとiDeCoの制度を比較したのが、次の表です。

<iDeCoと新NISAの制度比較表>

表内、赤字にしたところが両制度を比較して有利だと思われる点です。

新NISAは18歳以上なら利用できて年齢上限もありません。iDeCoは新たに投資できるのが65歳未満までなので、新NISAのほうが有利です。

投資できる商品はどちらも太字にしていますが、これには理由があります。確かに投資できる商品の種類や数でいえば新NISAに軍配が上がります。しかし、中には投資信託ではなく、元本確保型の定期預金や保険で運用したい方もいるでしょう。そうした方はiDeCoのほうがいいということになります。

とはいえ、iDeCoは新NISAと同様、運用益にかかる税金をゼロにできある制度なので、投資信託を選び、コツコツと増やしていく方が税制優遇の恩恵をより受けられます。

投資方法は、新NISAのつみたて投資枠は積立のみですが、成長投資枠なら一括も可能です。iDeCoは積立のみですので、新NISAのほうが自由度は高いですね。非課税期間も同様で、生涯にわたって無期限で非課税にできる新NISAのほうが有利です。

一方、税制面ではiDeCoのほうが有利。iDeCoには掛金が全額所得控除できるメリットがあります。これにより毎年の所得税や住民税を安くすることができます。

新NISAは資産をいつでも引き出せますが、iDeCoは60歳以降になるまで引き出しができないという資金ロックがついています。また、口座開設手数料や口座管理手数料に関しても新NISAは無料ですがiDeCoでは有料です。最低拠出額についても新NISAには制限がないのに対しiDeCoは5000円からとなっています。このあたりは、新NISAに軍配が上がります。

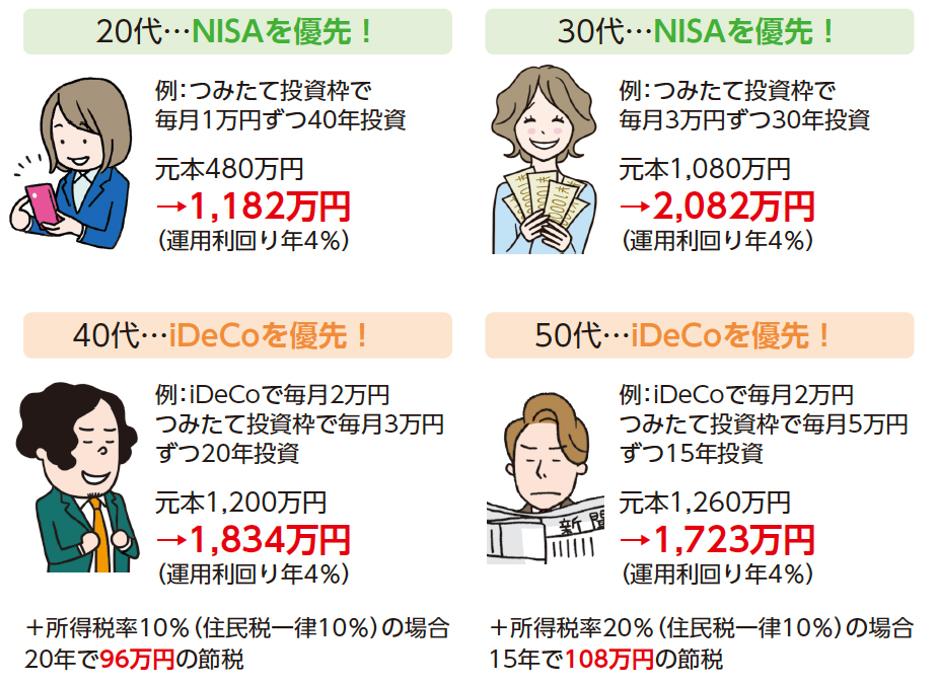

新NISAとiDeCoの年代別優先例

新NISAとiDeCoのどちらを優先すべきでしょうか。その判断軸のひとつが、年齢です。

<新NISAとiDeCoの年代別優先例>

節税効果が高いのはiDeCoですが、iDeCoは老後資金しか貯められず、毎年口座管理手数料がかかるのがネックです。したがって、ライフイベントを多く控える20代・30代であれば、新NISAを優先するとよいでしょう。新NISAで貯めたお金はさまざまな用途に使うことができます。

一方、40代・50代ならばiDeCoを優先することを検討しましょう。年齢が進めば、ある程度のライフイベントをこなしてきているため、将来のお金といえば「老後資金」となるでしょう。また、40代・50代ともなれば年収が高くなり、納める税金も増えている時期だからです。特に50代は、年収が生涯で一番高い時期だと考えられます。

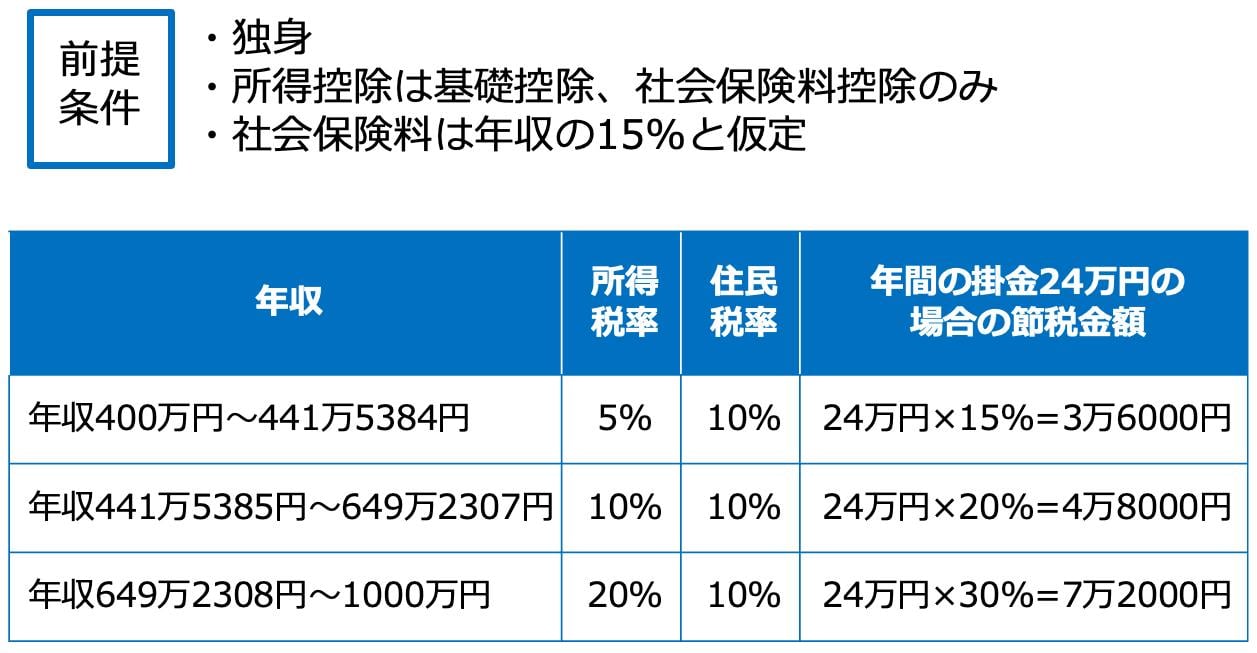

年収別のiDeCoの節税効果

iDeCoは節税効果が高い制度なので、年収別の投資割合を考えてみましょう。

<年収からみるiDeCoの節税効果の目安>

上図は年収と所得税率・住民税率、年間の掛金24万円(毎月2万円×12か月)の場合の節税金額をまとめたものです。

所得税率は、年収から計算される課税所得に応じて5%から45%まで、7段階あります。

上の条件で計算すると、

・年収400万円~450万円未満…所得税率5%

・年収450万円~650万円未満…所得税率10%

・年収650万円~1000万円 …所得税率20%

となります(細かい数字は上表のとおりです)。

なお、住民税率は所得税率に関係なく一律10%です。

したがって、所得税率が高いほど、iDeCoの節税効果も高くなります。

仮に、年間24万円(月2万円)をiDeCoで積み立てる場合、節税できる金額は

・年収400万円~450万円未満…年間3万6000円

・年収450万円~650万円未満…年間4万8000円

・年収650万円~1000万円未満…年間7万2000円

となります。年収が高いほど節税効果が高くなることがわかります。

新NISAとiDeCoの投資割合は?

iDeCoは投資成果に関わらず、掛金を出して積み立てれば確実に節税金額が得られます。

また、iDeCoは65歳未満までしか積み立てられない期間限定の制度です。後からやりたくても、年齢の条件を満たさなくなればできなくなってしまいます。

iDeCoの節税で浮いた金額はNISAでの投資に回すことができることも踏まえると、年収が高く、積立金額に余裕があるのであれば、iDeCoは積極的に活用したほうがよいでしょう。

●投資金額が毎月5万円以上

投資に回せる金額が毎月5万円以上ある場合は、iDeCoを掛金上限いっぱい積み立てて、残りをNISAで投資する形がベターでしょう。たとえば、企業年金のない会社員で月5万円投資できるなら、2万3000円をiDeCo、2万7000円を新NISAで投資します。iDeCoが46%、新NISAが54%と、ほぼ半々になります。月10万円投資できるなら、2万3000円をiDeCo、残りの7万7000円を新NISAで投資するという具合です。

●投資金額が毎月3万円

投資に回せる金額が毎月3万円という水準の場合、所得税率が20%以上であればiDeCoを優先して残りをNISAで投資するのがよいと思います。このとき、iDeCoの節税で浮いた金額もNISAに回していくと効率がいいですね。

所得税率が10%以下の場合は悩ましいところです。iDeCoを上限いっぱい使って残りをNISAに回すでもよいですし、「1万円はiDeCo、2万円はNISA」でも良いと思います。

NISAだけを活用する方法もありますが、NISAだけだとiDeCoの掛金全額所得控除のメリットは得られません。リスクなく手に入る節税金額を手放すのはもったいないでしょう。ただ年代別の優先例のところでも見たように、備えるライフイベントが多いならば全額NISAでももちろんいいと思います。

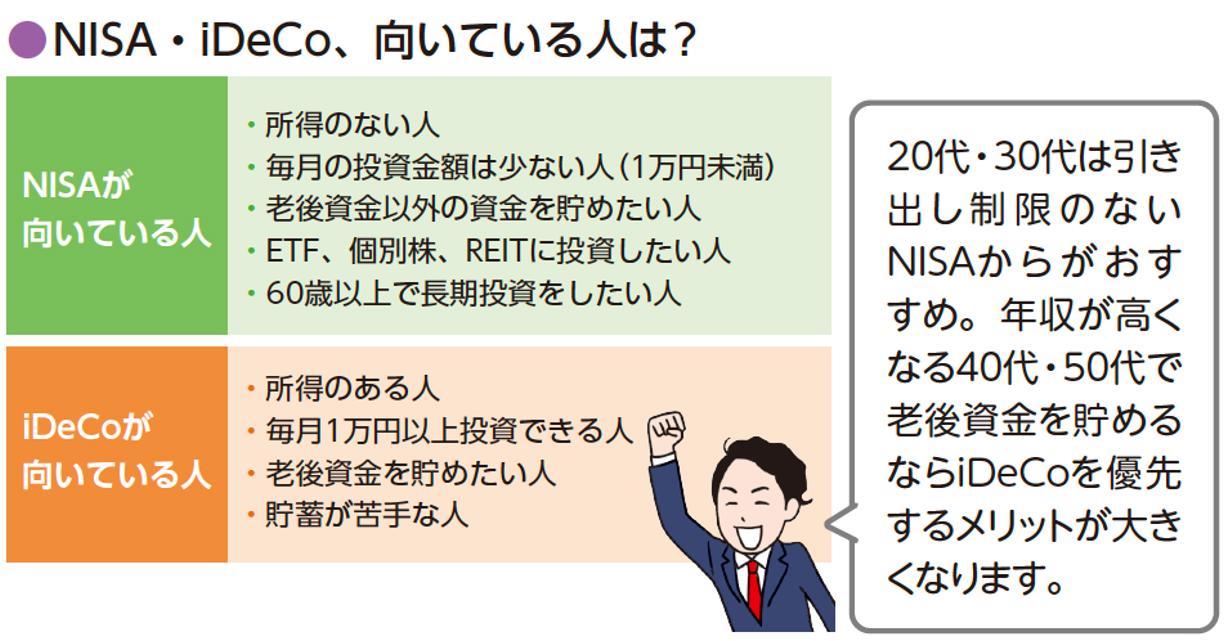

新NISAとiDeCoはどちらを優先すべきか 判断基準まとめ

新NISAとiDeCo、どちらを優先するのかという判断基準をまとめると、次のようになります。

<新NISAとiDeCo、向いている人は?>

新NISAは多くの金融機関では1000円、ネット証券では100円から始められますので、少額から投資を始めたい方に向いています。また、老後資金以外のさまざまな資金用途でお金を貯めたい人、個別株に投資したい人、60歳以上で長期投資したい人、運用しながら取り崩したい人も新NISAがいいでしょう。

iDeCoは老後資金を貯める最強の制度ですが、口座開設時に2829円、運用中に毎月171円の手数料がかかります。加えて、金融機関によっては月数百円の運営管理手数料がかかることもあります。iDeCoの最低投資金額は月5000円からですが、掛金額が少ないと、掛金に占める手数料の割合が大きくなり、資産を増やす面では効率が悪くなります。最低でも毎月1万円以上は投資できるとよいでしょう。なお、iDeCoは60歳までは引き出せないという資金ロックもあるので、貯蓄が苦手な人にも向いています。

新NISAかiDeCoかで迷ったら、ぜひ今回の内容を参考にどちらにするかを決めてくださいね。また、資金に余裕があるならば新NISAとiDeCoを併用するのがベストです。将来に備えて、お金を増やしていきましょう。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト