『日経平均の上昇を支える3つの柱』

提供元:SBI証券

2024年の日経平均は年初から堅調に推移しています。1/9に昨年の高値水準(33,753円)をあっさりとクリアすると、日経平均はそこから上昇が加速し、1/23には36,517円へ上昇しました。その後、一旦は伸び悩んだものの、2月に入ると再び上昇局面入りし、2/15には終値ベースで38,000円台へ突入、翌2/16にはバブル期につけた史上最高値である38,915円にあと50円ほどまで迫る場面が見られました。

日経平均の年初来からの騰落率は+15.0%、TOPIX(東証株価指数)は+11.6%と既に二桁の上昇率となっています(2/19時点)。米国株式市場に目を向けると、NYダウやS&P500といった株価指数が、今年に入って史上最高値を塗り替え、更にNASDAQ総合指数も高値更新にあと一歩に迫っていますが、NYダウの騰落率は+2.5%、S&P500は+4.9%、NASDAQ総合指数は+5.1%に過ぎません。今年の動きだけを見れば、米国株すらも日本株の上昇についていけていない状況となっています。

米国株と比較しても日本株の好調さがうかがえるのですが、現状の日本株の上昇を支える要因は主に3つあると考えられます。

(1)AI(人工知能)や半導体関連を含めた米国株の上昇

(2)日銀の金融引き締め観測の後退

(3)海外投資家による日本株買いの動き

でしょう。

このうち(1)についてですが、前述したように米国株式市場も堅調な値動きが続いています。この背景の1つとなっているのが、AI(人工知能)ブームや半導体市況の回復期待が高まっていることでしょう。今年に入ってからの国内外の決算発表シーズンでは、世界最大の半導体生産受託会社のTSMC(台湾積体電路製造)や英国の半導体設計会社アーム・ホールディングスが好決算を発表。また、AI関連銘柄の筆頭格と言ってもよい米国半導体メーカーのエヌビディアなどの半導体関連株が大きく上昇しました。

もっとも、堅調に推移しているように見える米国株ですが、実は年明け以降は順風満帆と言い難い状況でした。そもそも、現状の米国株の上昇が顕著となったのは昨年11月初旬。米国の中央銀行に相当するFRB(連邦準備制度理事会)が金融政策を決める会合であるFOMC(連邦公開市場委員会)で、金融政策の方針について緩和に前向きなスタンスに転じたことでした。

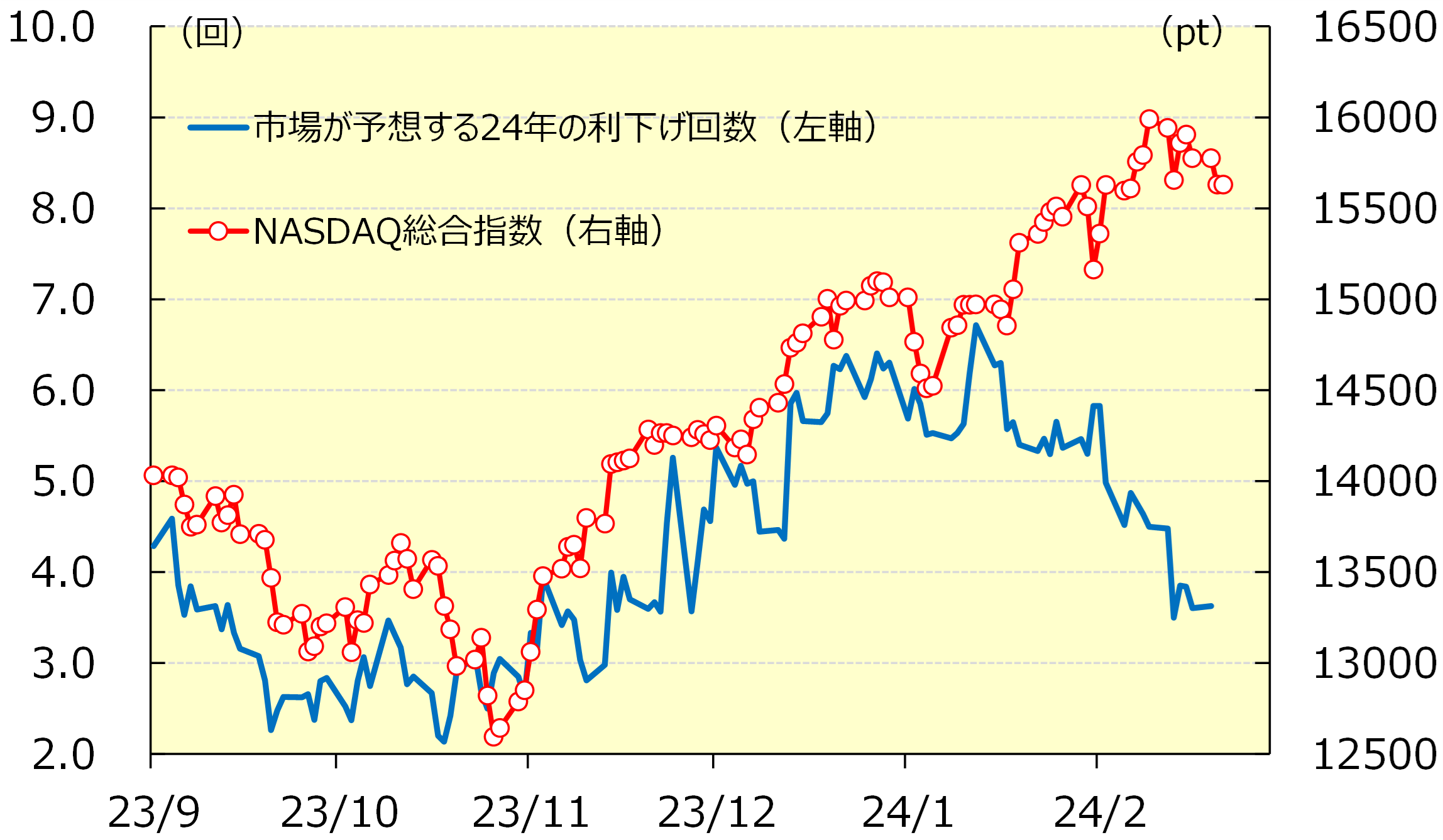

図表1は市場が予想する2024年末(今年末)の利下げ回数と、金利変動の影響を受けやすいグロース株のウェイトが高いNASDAQ総合指数の推移を示したグラフですが、昨年11月から年末にかけて、予想利下げ回数の増加(≒金融緩和期待の上昇)が、NASDAQ総合指数の上昇を支えてきたことが分かります。

しかし、今年に入ってからは、FRBが市場の過度な利下げ期待をけん制する発言が見られたことや、インフレ指標の上振れなどにより、予想利下げ回数は減少しましたが、それにもかかわらず、NASDAQ総合指数は上昇を続けました。AIブームに対する市場の期待が、予想利下げ回数の減少(≒金融緩和期待の低下)に打ち勝ったということです。

当面はこの綱引きのような構図が続く可能性があります。米国で更に利下げ観測が低下する可能性もありますが、AIブームが続くうちは米国株の上昇が日本株を支える展開が期待できるでしょう。

<図表1 市場が予想する利下げ回数とNASDAQ総合指数>

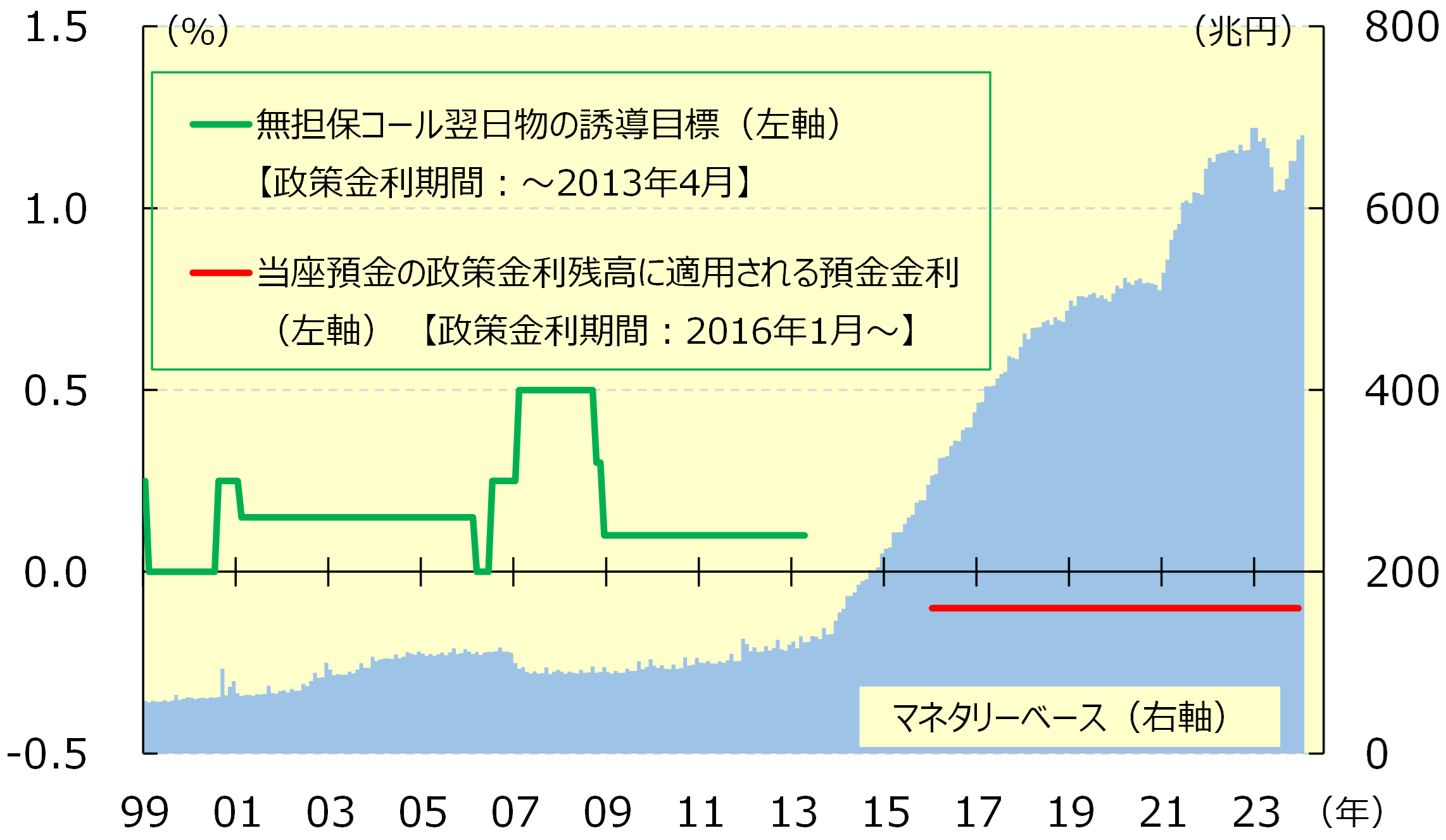

続いて(2)についてですが、現状は日銀の金融政策に対し、市場では政策金利として一部の預金金利(民間銀行が日銀に預けている当座預金金利)に適用されているマイナス金利の解除と、その後の金融引き締めペースが注目されています。

市場では欧米のように日本もいつかは積極的な金融引き締めが行われるのではないか?との疑念が、株式市場の重石となる場面もありました。しかし、2/8に日銀の内田副総裁は「仮にマイナス金利を解除しても、その後にどんどん利上げしていくようなパス(道筋)は考えにくく、緩和的な金融環境を維持していくことになる」と発言。また、植田総裁も16日の衆院財務金融委員会で「現時点での経済・物価見通しを前提にすると、先行きマイナス金利の解除等を実施したとしても、緩和的な金融環境は当面続く可能性が高い」と述べました。こうした発言のもとで積極的な金融引き締めへの懸念が後退したことが、日本株の上昇を後押ししたと考えられます。

更に、2/15に内閣府が発表した23年10-12月期実質GDP成長率(速報値)は前期比▲0.1%(年率▲0.4%)と2四半期連続のマイナス成長となりました。個人消費や設備投資に弱さが見られるなか、積極的に金融引き締めが行える状況に至っていないとの見方が強まったようです。結局、マイナス金利政策が解除されても、金融引き締めには至らないとの見方が株価を支える構図が継続すると考えられます。

<図表2 日銀の金融政策>

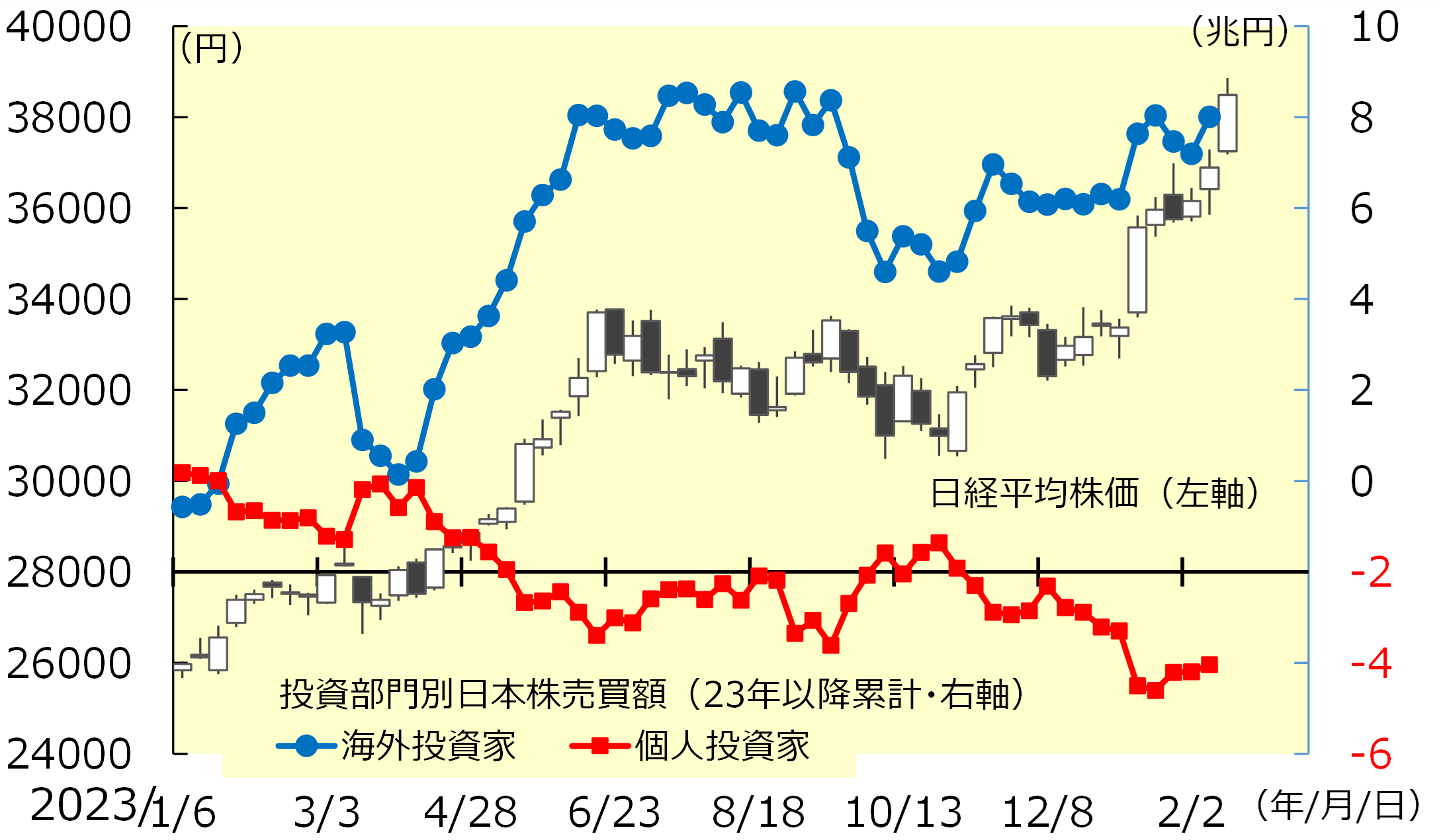

そして(3)についてですが、日本取引所グループが発表している投資部門別売買動向によると、2023年以降、海外投資家は日本株を累計で約8兆円買い越ししています(24年2月9日まで)。海外投資家が日本株投資を積極化している背景は、日本株が割安であることや、日本企業の資本改革に対する期待などが挙げられます。

更に、今年に入ってからは、新NISA(少額投資非課税制度)による日本株市場の活性化への期待や円安の進行、(2)の緩和的な金融政策に対する期待、なども買いの手掛かりになっていると考えられます。海外投資家の売買動向の先行きを読むのは困難ではありますが、現状は物色の矛先が大きく変わる気配は乏しく、当面の日本株を買い支える主体になることが期待されます。

日経平均は1989年12月につけた史上最高値38,915円を既に射程に捉えたと言えるでしょう。足元では急ピッチな株価上昇に対し、スピード調整の動きが出る可能性もありますが、3つの柱に支えられた日経平均は、どれが1つの要因がなくなったとしても、他の2つの要因によって支えられているうちは、なかなか腰の折れにくい相場が続くことが期待されるでしょう。

<図表3 海外投資家の買い>

(提供元:SBI証券)

北海道大学工学部卒。大和証券に約20年間在籍した後、2022年にSBI証券に入社。大和証券では主に個人投資家や機関投資家向けに投資情報を提供。日本株や米国株、欧州株など国内外の株式市場や為替市場などの分析を歴任し、幅広いマーケットに精通していることが強み。

関連リンク