「住まいと資産形成に関する意識と実態調査」より

【第2回】令和の住宅ローン利用は変動金利が6割?

提供元:三井住友信託銀行/三井住友トラスト・資産のミライ研究所

(【第1回】記事はこちら)

今回は、「令和の住宅ローンの動向」の中でも、「返済期間」、「借入金利形態」、「借入金額」の状況についてお伝えします。

変動金利 VS 固定金利 借入金額3,000万円が分水嶺

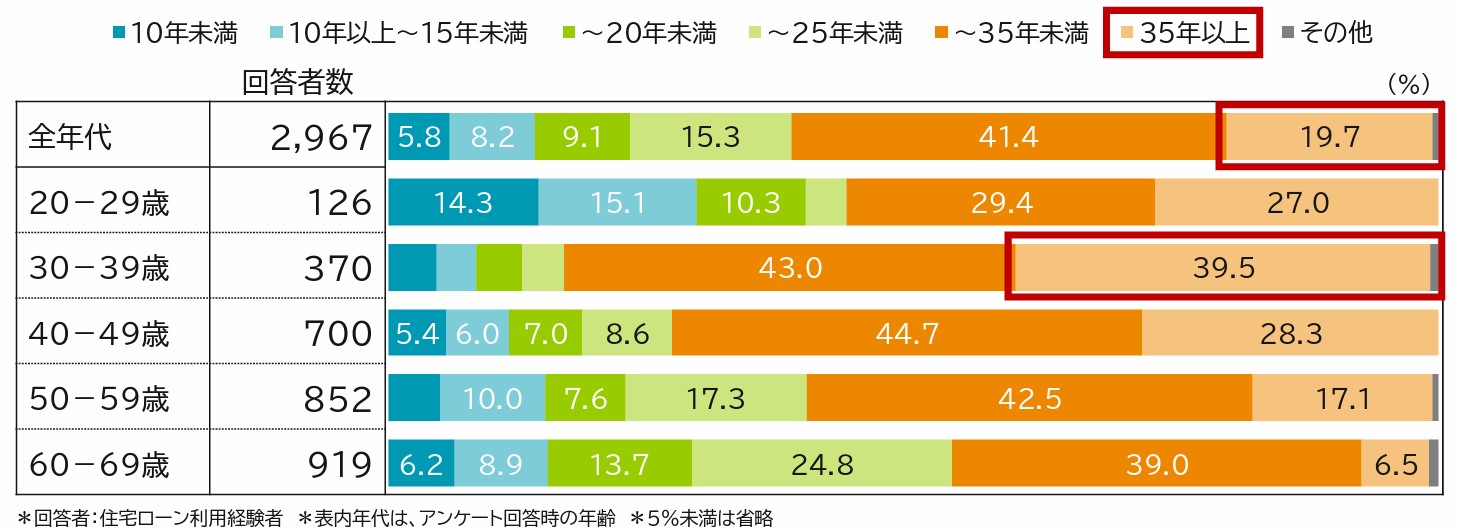

今回の調査で、住宅ローンを利用して自宅を購入した人に対し、「住宅ローンの返済期間(当初の設定期間)」をお伺いしたところ、「返済期間」については、全年代では「25年超~35年未満」が約4割、「35年以上」は約2割、という結果でした。

この中でも30代に注目すると、「25年超~35年未満」が4割という点は全年代と変わらないものの、「35年以上」も4割(39.5%)を占めており、この比率は全年代平均の2倍となっていることがわかりました【図表1】。

【図表1】住宅ローンの返済設定期間

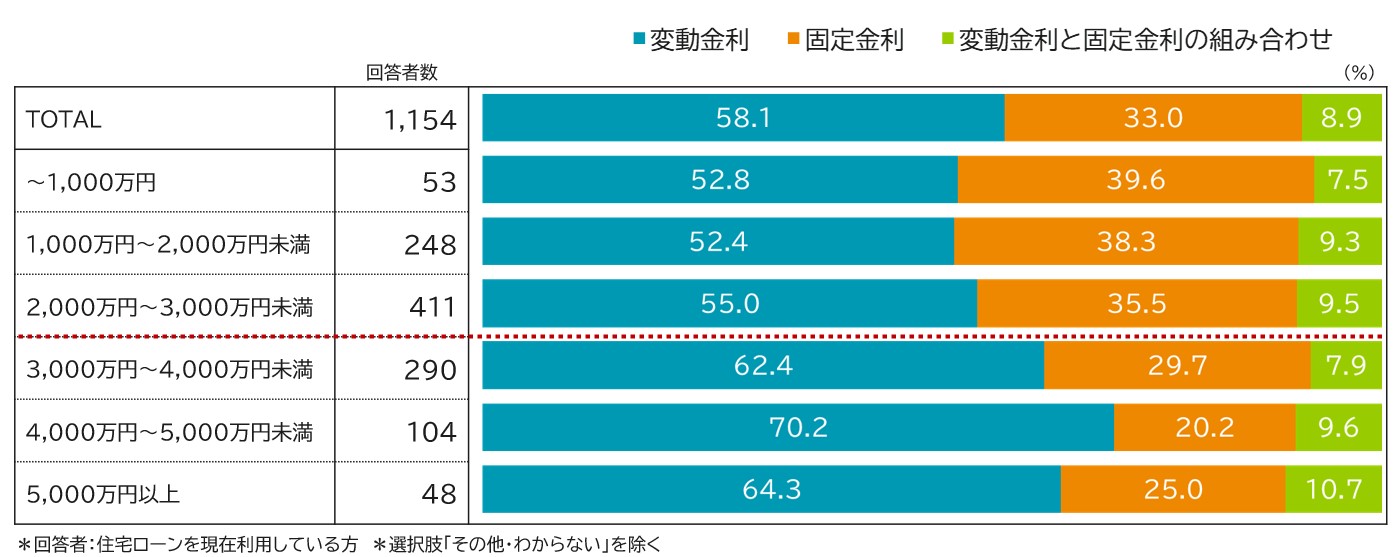

次に「金利形態」についてお伺いしたところ、全年代では変動金利が約6割、固定金利は3割強、変動と固定の組み合わせが1割弱と、「変動金利が主流」の構図が確認できました【図表2】。

年代別に変動金利の利用率を見ていくと、20代で64.4%、30代で66.3%となっており、若年層で利用率が高くなっていることがうかがえる結果となっています。

【図表2】住宅ローンの金利形態

また、「金利形態」と「借入金額(当初設定額)」のクロス分析を行ったところ、住宅ローンを現在利用中している人(1,154人)について、全体の変動金利の利用率と、借入金額区分別の利用率とを比較してみると、「借入金額3,000万円」を境に変動金利の利用率が高くなっていることが確認できました。具体的には、「2,000万円~3,000万円未満:変動金利利用率 55.0%」を境に、それより大きな金額クラスの変動金利の利用率は62.4%、70.2%、64.3%と「6割から7割」に上昇しています【図表3】。

【図表3】住宅ローンの金利形態と借入金額

借入金額が大きくなると、より低い金利を選好

住宅ローンにおける変動金利の基準金利は、長らく店頭表示金利ベースで年2.475%の水準が続いています。適用金利(各金融機関の金利優遇対応を織り込んだ金利)では、実勢で年0.5%~1.0%の水準であり、歴史的にみても極めて低い水準が続いています。

固定金利の水準も過去推移を見ても極めて低い水準ではありますが、住宅価格が高騰してきていることを背景として、住宅取得時に高額の借入金額を設定するケースでは、返済開始後の家計に与えるローン返済圧力(月々の返済額)の多寡が金利形態の選択にも影響を及ぼしているものと考えられます。

「変動金利は金利上昇局面において返済負担が大きくなる」というリスクは認識しているものの、ローンの返済開始にあたって「(金利上昇リスクはあるものの)目先の返済金額は可能な限り抑えておきたい」との気持ちが高まる分水嶺が「借入金額3,000万円ライン」ではないかと考察しています。

次回は、「令和の住宅ローンの動向」のなかでも「頭金」について取り上げてみたいと思います。

(提供元:三井住友トラスト・資産のミライ研究所)

関連リンク