年金、みんなの金額は?

【最新版】国民年金・厚生年金は実際いくらもらっているのか

提供元:Mocha(モカ)

公的年金は、リタイア後の生活を支える収入の一つです。会社員や公務員は国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)、個人事業主やフリーランスなどは国民年金をもらうことができます。

では、高齢者の方々は国民年金と厚生年金をいくらもらっているのでしょうか。金額別受給者数、平均額を最新版の厚生労働省「厚生年金保険・国民年金事業の概況」(令和4年度版)をもとに確認してみましょう。また、今から年金を増やすためにできることも解説します。

国民年金や厚生年金から支払われる老齢年金額はどうやって決まるの?

日本の公的年金には、国民年金と厚生年金があります。国民年金は、20歳から60歳までのすべての人が加入する年金。対する厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。

国民年金は原則20歳〜60歳までの40年間(480か月)、国民年金保険料を支払えば、誰もが満額(2024年度分は81万6000円・67歳以下の金額)受け取れます。

一方、厚生年金は現役時代の年収と加入期間によって異なります。

厚生年金がいくらもらえるかは「加入期間の平均年収÷12×0.005481×加入月数」でおおまかに試算できます。加入期間の平均年収が高くて、加入月数が多ければ、厚生年金が多くもらえることになります。

男女別・金額別受給者数や平均額はどのくらい?

実際に年金を受け取っている男女別の金額別受給者数や平均額は、次のとおりです。

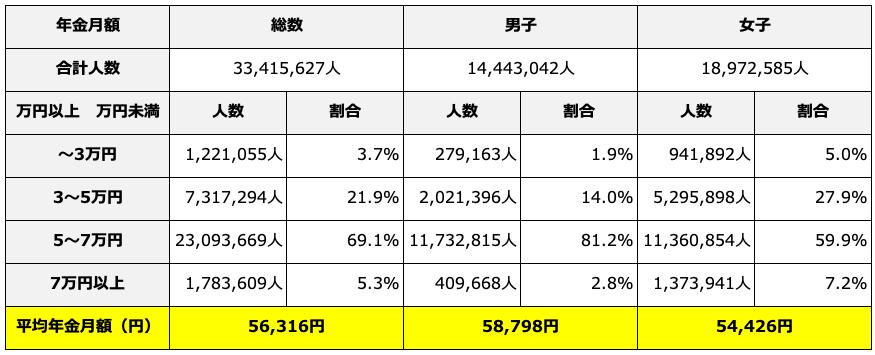

<国民年金 受給金額別(月額)の受給権者数(男女別)>

国民年金の男女あわせた年金月額の平均は5万6316円です。男性の平均は5万8798円、女性の平均は5万4426円です。男女差は4372円となっています。

国民年金は、年金を納めた期間(または、未納や免除を申請した期間)に比例してもらう年金受給額が決まります。たとえば保険料を納付した月数が20年間(240か月)であれば、2024年度分の国民年金は満額の半分である40万8000円(月額3万4000円)となります。

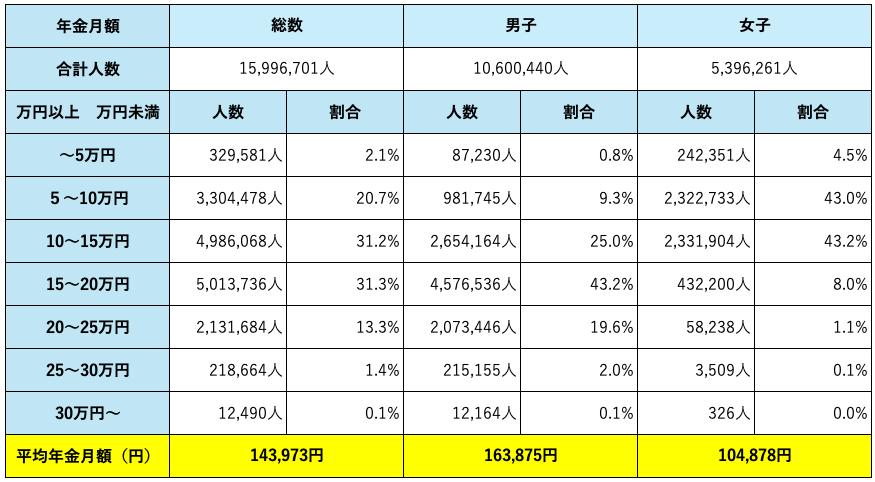

<厚生年金 受給金額別(月額)の受給権者数(男女別)>

厚生年金(国民年金月額を含む)の男女あわせた平均年金月額は14万3973円です。男女別では、男性が16万3875円、女性が10万4878円です。男女差は5万8997円となっています。総数の金額別の割合をみると、10万円から20万円の間に約6割の人がいますが、女性の場合は15万円未満が9割を占めていることがわかります。

年金を増やすためにできること

50歳以上になると、毎年誕生日ごろに送られてくる「ねんきん定期便」で、将来受け取る年金の見込額が確認できます。ここに記載されている年金の見込額は、現在の加入条件が60歳まで続くと仮定してシミュレーションしたものです。もし将来受け取る年金が少ないと思ったら、以下に紹介する年金を増やすためにできることを検討しましょう。

●年金を増やすためにできること1:国民年金の未納をなくす

「学生特例納付制度」や「免除」「納付猶予」の制度を過去に利用して未納になったままの国民年金保険料がある場合は、その後10年以内ならば「追納」が行えます。

追納した国民年金保険料は、「社会保険料控除」として所得控除を受けられるため、支払う所得税・住民税が下がる場合があります。

●年金を増やすためにできること2:国民年金に60歳以降も「任意加入」をする

国民年金に未納期間があり、追納期間も過ぎていた方は60~65歳までの間に国民年金の任意加入をして保険料を納めましょう。そうすることで、満額(40年)に近い加入期間となり年金額を増やせます。ただし、60歳以降も厚生年金に加入する場合、任意加入は行えません。しかし、厚生年金の加入期間により増える金額と同額が「経過的加算」として厚生年金としてもらえます。

●年金を増やすためにできること3:60歳以降も厚生年金に加入して働く

60歳以降も再雇用・再就職などで会社に勤務する場合、厚生年金に加入し続けられます。国民年金は原則60歳までの加入となりますが、厚生年金は70歳まで加入可能です。働き続けて加入月数が増えれば、将来受け取れる年金額も増加します。給与収入があれば、次にお話しする年金の繰り下げ受給を選びやすくなるでしょう。

●年金を増やすためにできること4:繰り下げ受給をする

国民年金も厚生年金も支給となるのは原則65歳からとなります。ですが、どちらも65歳から年金の受け取りの開始時期を遅らせることができます。これを年金の繰り下げ受給といいます。年金の繰り下げ受給では、国民年金・厚生年金ともに、1カ月繰り下げることに0.7%増えます。たとえば、70歳まで繰り下げ受給をすると、65歳からもらう金額よりも42%増額となります。最長の75歳まで繰り下げると84%増額となります。

●年金を増やすためにできること5:付加年金に加入する(厚生年金に加入していない方向け)

付加年金は、自営業者やフリーランスなど国民年金に加入している方を対象とした年金の上乗せ制度です。国民年金の保険料に毎月400円を上乗せして支払います。そうすることで、付加年金として国民年金に「200円×付加年金の納付月数」の金額が加算されます。

仮に50~60歳までの10年間、付加年金に加入した場合の支払額は400円×120か月(10年分)=4万8000円です。受け取るときは200円×120カ月=2万4000円(1年分)が国民年金に上乗せされ、一生涯受け取ることができます。

つまり、付加年金は10年加入して4万8000円支払ったとしても、2年で同額の4万8000円が受け取れる(元が取れる)ことになります。3年目からは、長く受け取るほどお得です。

●年金を増やすためにできること6:iDeCo(個人型確定拠出年金)を活用する

iDeCoは、毎月一定の金額を積み立て、あらかじめ用意された金融商品(定期預金・保険・投資信託など)を自ら運用する制度で老後資金を準備する制度です。運用の成果は原則60歳以降に一時金または年金で受取るという2通りがあり、2つを併用することも可能です。

iDeCoは「拠出時」「運用時」「受取時」のいずれの場合も税制優遇があるのが特徴です。とくに拠出時には、掛金が全額所得控除となるので毎年の所得税や住民税が安くなります。iDeCoに加入することで、老後資金を貯めながら所得税や住民税が節税できるのでお得です。

自分がいくらもらえるのかを確認しておこう

2022年度のデータをもとに、国民年金・厚生年金をいくらもらっているのか紹介しました。50代になったら、「ねんきん定期便」に記載されている年金の見込み額を確認して、自分がいくらもらえるかを把握しておくことがとても大切です。もしも年金額が少ないようであれば、年金を増やす手立てを考えましょう。

[執筆:ファイナンシャルプランナー 舟本美子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト