クララは立ち上がるのか? 日経平均株価は最高値、健康になる日本

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■日本経済は立ち上がる:クララのように

■これからの変化の注目点:銀行株や中小型株へのシフトか

■日経平均株価は史上最高値で終わらない

日本経済は立ち上がる:クララのように

スイスの作家ヨハンナ・シュピリが執筆した「ハイジ」、日本では多くの人に知られるアニメ「アルプスの少女ハイジ」に登場する、クララを思い出して欲しい。車いすに乗るクララは、ハイジを追いかけて都会からアルプスの山小屋に行ったが、車いすを手放すことができるとは考えていなかった。ここで原作では、ハイジがクララ中心の生活で忙しくなると、仲良しのペーターは、ハイジと一緒に遊ぶ時間が少なくなったことに腹を立て、車いすを谷底へ突き落としてしまう。

これが、クララが立ち上がるきっかけとなり、歩けるようになった。このレポートでは、クララは「病気が治っていることに気づいていないが、実は立ち上がって歩くことができる人」という比喩として使う。

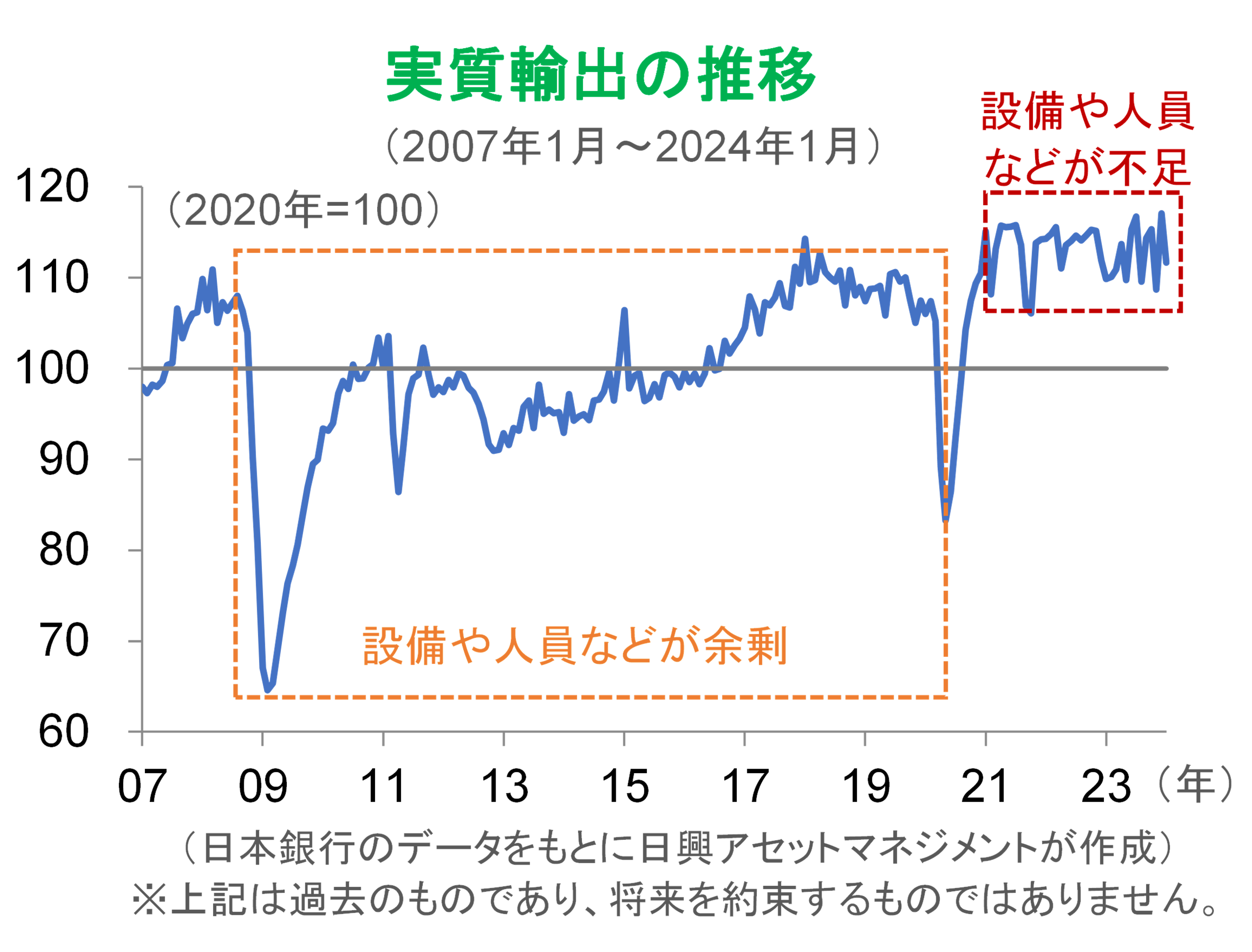

日本は、リーマン・ショック後のヒト・モノ・カネの「余剰」から、輸出がコロナ禍中に、内需がコロナ禍からの正常化で「不足」に転じている。人手不足であれば賃金が上昇し、ロボットなど新鋭設備(モノ)が必要になる。

おカネを投じるほど儲かるので、人を雇い、設備を増やすためにおカネが必要となり、金利が上昇する。いま、日本はこのような健康な状態になっていて良いはずだ。

ところが、現時点において日本企業の経営者は、このことを信じて人を雇い、設備投資を増やすといった積極的な対応をしているとは言えないようだ。23年4月の日銀短観(アンケート)では主要企業が設備投資に積極的な姿勢を見せたものの、年末にかけて設備投資は伸びず、賃金は上昇したが不十分で、物価上昇を上回ることはできなかった。日本は、リーマンショック後の「余剰」という不健康からすでに健康になってきたのだが、立ち上がっていなかったクララと同じで、一歩を踏み出したとは言えない。23年中は“もう少し様子を見よう”と考えていた。つまり、これからが本番なのだ。

ではペーターはいるのだろうか。日経平均株価の史上最高値更新は、立ち上がろうとする日本のペーター役ではないが、勇気を持つきっかけになるかもしれない。これからの最大の注目は、春闘の「ベースアップ率」である。企業経営者は、自社の利益に自信があるときに正規社員のベースアップを受け入れると思われる。24年の日本経済は、インフレ率が緩やかになり、人手不足継続に伴う賃金上昇が、インフレを追い抜く状況となるだろう。まずは、多くの経営者が体力の回復に自信を持つことが先だと考えられる。そして賃金上昇で生活に余裕ができた人々が旅行やレジャーへ向かえば、自国の需要で成長する「まともな日本経済」に戻ることができる。

これからの変化の注目点:銀行株や中小型株へのシフトか

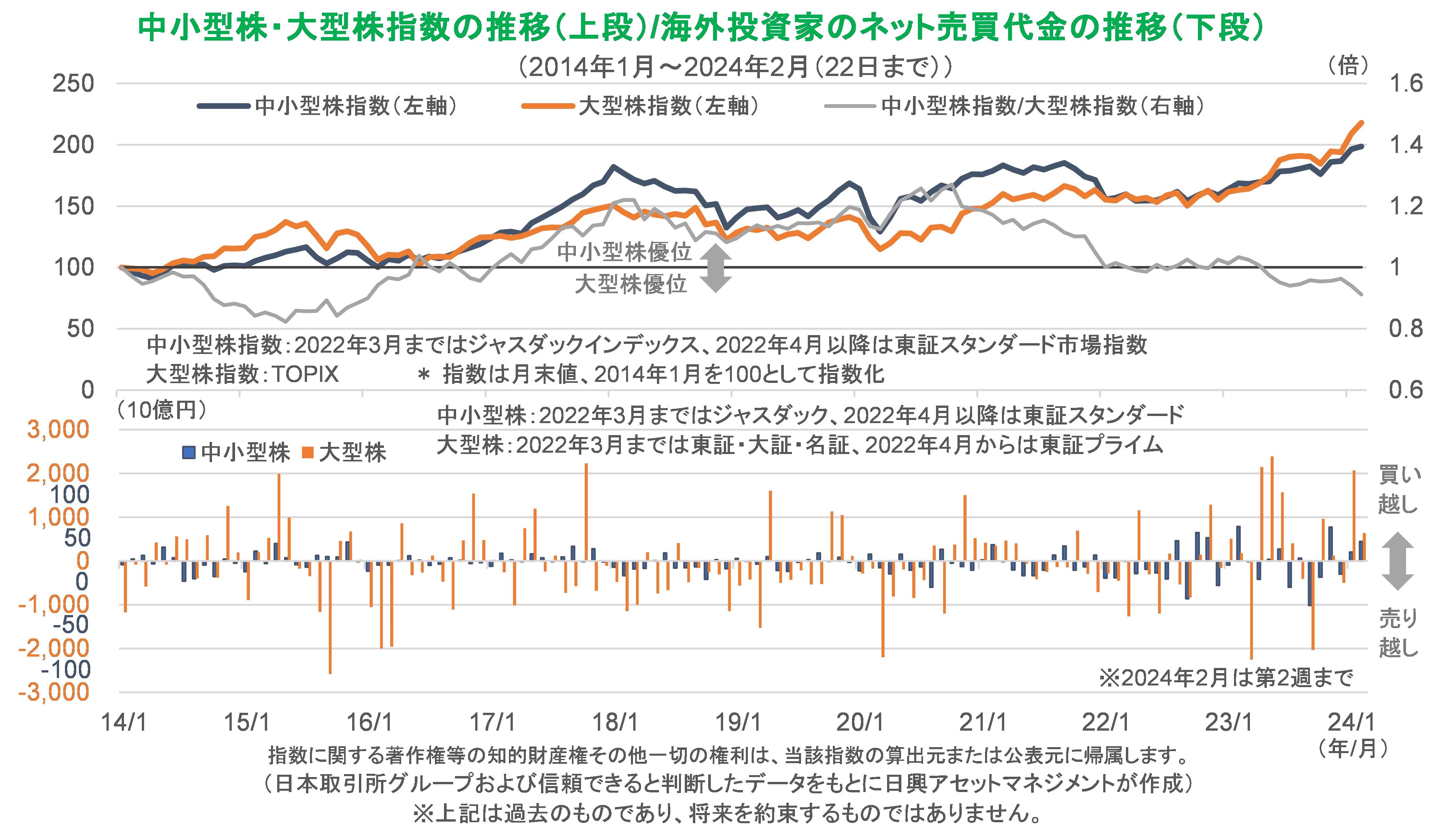

余剰から不足へ変わった(歩けるようになった)日本(クララ)が立ち上がる時には、これまで悪かったセクターの回復が注目される。半導体関連のような成長トレンドに追随するセクターも引き続き出てくるだろうが、さらに、例えば内需に関わる中小型株や銀行株など、国内の賃金上昇や金利上昇による収益拡大が期待できるセクターが注目される。

21年の世界的なコロナ禍からの回復以降、中小型株のパフォーマンスは、大型・輸出関連株に対して相対的に劣後したが、今後は国内経済の健全化が収益の拡大に結び付き、内需関連の中小型企業が市場で注目されるだろう。

日経平均株価は史上最高値で終わらない

日経平均株価が史上最高値を更新し、2月22日に39,000円を超えた。しかし、その理由は、日本経済が「余剰から不足へ」転換する可能性がある、との考えとは関係が薄く、次の要因で上昇したとみる。

(1)米国の金利高継続でバリューの日本株が買われる:米国のインフレ率はすでに3%台前半で、5%以上ある政策金利の引き下げは時間の問題と考えられる(金利低下で日本株の利益確定売りが出やすくなる)。(2)円安で輸出企業の利益が増える:円安で生産量が増えるとは言えず、ヒト・モノ・カネの「余剰から不足へ」との関係は薄い。(3)世界の半導体関連企業の利益成長の継続が期待される:日経平均株価を構成する一部銘柄の株価が集中的に上昇し、利益成長期待以上に日経平均株価を押し上げたと考えられる。

この3つは今年前半に逆転する恐れがあり、それ自体は株価調整要因となり得る。6月ごろまで株価のブレが大きくなりやすいと予想するが、その後あらためて本格的な上昇相場に入るとみる。

また、日経平均株価の大幅上昇の主因とまでは言えないが、今後もPBR1倍以下の企業の経営改革の継続が期待される。そして、まだ織り込まれていないと思われる、人手不足や設備投資需要、給与上昇、持続的な物価上昇といった「まともな日本経済」に変わっていくとの期待がある。今後、「余剰から不足へ」の転換が認識され、改めて株価が上昇する時に、中小型株を含めた本格的な上昇ステージに入るだろう。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク