マイナス金利解除の今改めて考える、日本国債市場を支える清算業務って何?

- TAGS.

2024年3月に日銀のマイナス金利が8年ぶりの解除となり、金利環境が変化している 。そんな金利のもとになる日本国債をJPXでも扱っている。

そこで、今回は日本国債の“清算”を担っている、日本証券クリアリング機構の国債店頭取引清算部課長の佐々木隆雄さん、調査役の寺尾伸吾さん、髙橋直通さんに話を聞いた。

日本証券クリアリング機構(JSCC)は日本取引所グループ傘下の清算機関。取引後の清算業務を行っている。

「清算の話の前に、少し日本国債の説明をさせてください。「日本国債」、国の借金ともいわれますが、金融市場にとっては国が発行しているので、安全なものとして取引されています。

発行残高は1,068兆円(2023年度末見込値)、今回の話はこの日本国債における金融機関同士の取引になります。店頭取引というのですが、みなさんが、よく目にする証券会社や銀行をイメージしてください。」(佐々木さん)

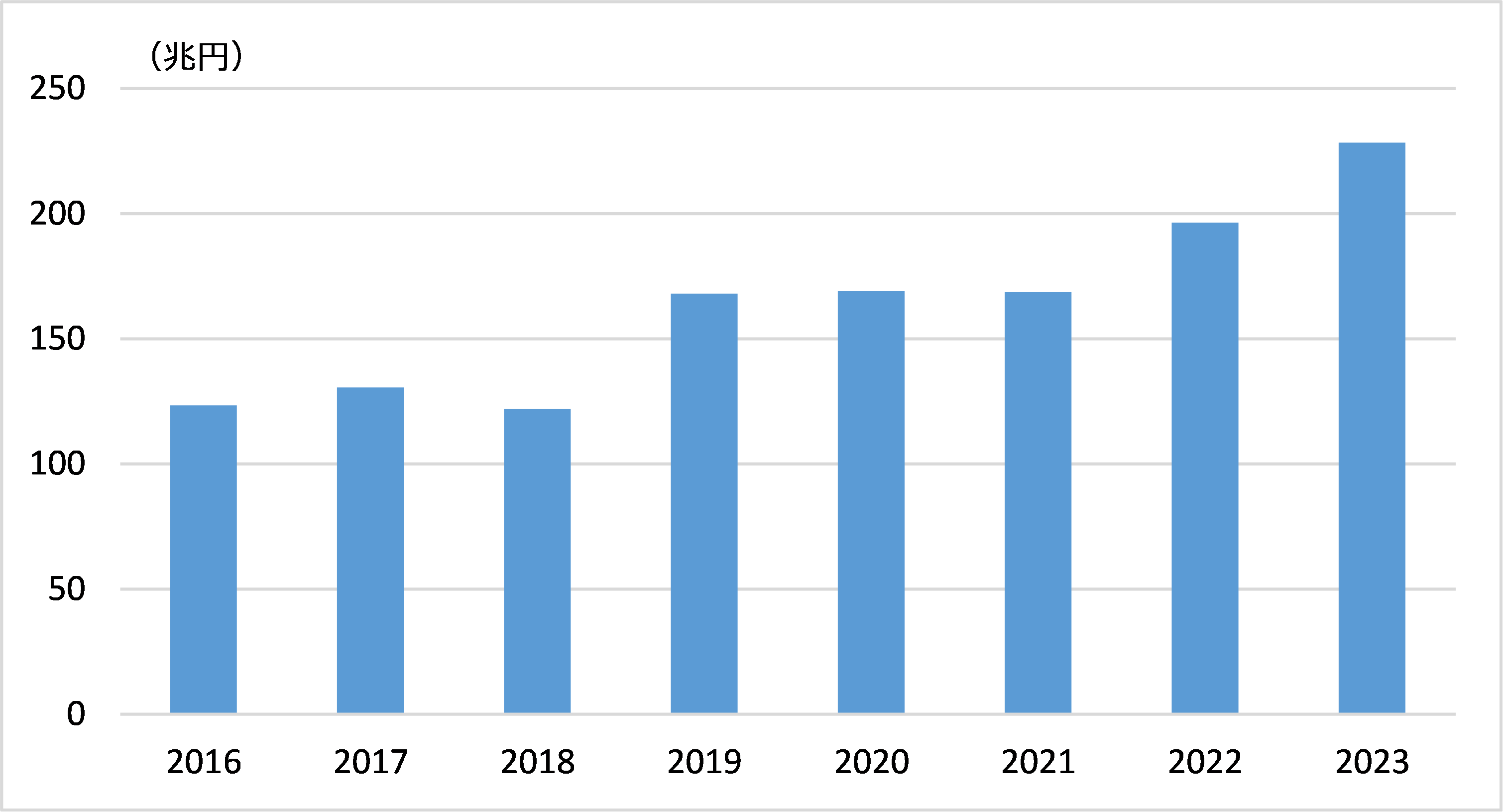

このような日本国債の取引を清算しており、1日の取扱いは200兆円※を超えているという。

※売買とレポ取引(現先取引・現金担保付き債券貸借取引、スタートエンド合計)の往復金額

そもそも”清算”とは

「これから、「取引」と「決済」の話をするのですが、「取引」はネットショッピングで購入ボタンを押したとき、「決済」は実際に買ったものが届いたときに支払う代金引換をイメージしてください(最近だと中古品を売る人もいると思います)。」(佐々木さん)

佐々木さんが続ける。

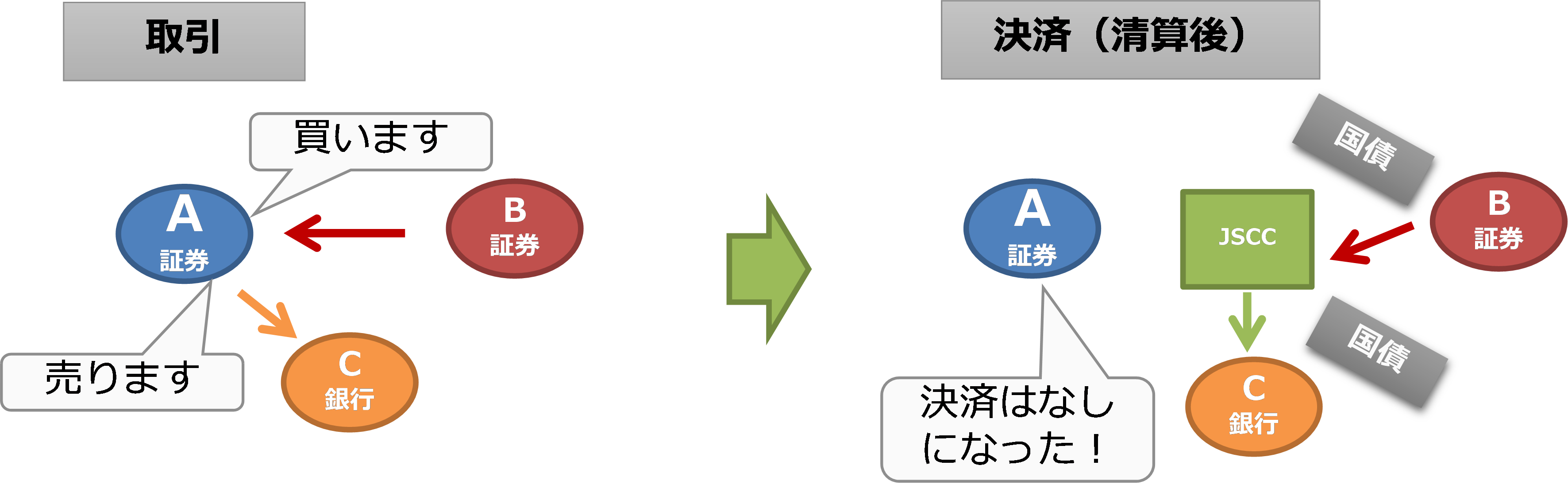

「まずは簡単なイメージを説明させてください。A証券がB証券から国債を買う、さらにA証券はC銀行に国債を売るという取引をしましょう。そうすると、決済の時には、A証券はB証券に代金を払って国債を受け取る、そうしてC銀行に国債を渡して代金を受け取るという業務が発生します。」

これは取引をする相手が増えたら大変ですね。そこで清算が必要になるということですが、「決済のネッティング」と「カウンターパーティの移転」の2つの効果があるという。

「清算という形で清算機関に決済を集約すると、B証券はJSCCに国債を渡して代金を受け取る、C銀行はJSCCから国債を受け取って代金を支払う、A証券は・・・なにもしなくてよくなりました。これが決済のネッティングになります。」

「さらに、この決済がされる前に取引相手が破綻してしまったら、ネットショッピングで品物が届かない(または中古品を売ったのに支払いがない)!となるように、予定していた決済がされなくなってしまいます。

しかし、先ほどの事例では決済はB証券とJSCC、C銀行とJSCCだけになっていましたよね。なので、仮に取引をしたA証券にとって取引をしたB証券が破綻をしても決済はなくなったまま、C銀行にとってもJSCCとの決済が実行されるのです。これがカウンターパーティリスクの移転です。」

「破綻が起きればC銀行との決済のためにJSCCは代わりに国債を用意します。その過程で元々の国債よりも損失が出てしまうかもしれないため、縁起でもないですが各社には破綻に備えてその損失をカバーできるだけの証拠金を普段から預けてもらっており、その金額は3兆円近くとなっています。」

これなら安心して取引できますね。

最近の取組なども教えてください

「JSCC国債店頭日次統計」というデータ配信を始めたことについて、髙橋さんが説明する。

「国債には統一的な市場がないために、全体を見渡せるデータがあまりありません。国内の国債取引の決済の8割は当社を利用したものとなっており、市場の動向を概ねカバーしていると考えました。そこで、毎日その日のフローとストックの両方をデータサービスとして配信することで市場の活性化が期待できると考えたのです。」

「国債特有の「年限(償還までの残りの期間)」に着目した区分けにしたりと、国債市場の利用者の声を聞いて、原案を何度も直して実現にこぎつけました。JPXのデータ配信プラットフォームを用いて配信しています。 」(髙橋さん)

「ほかにも、GX国債ともいわれるクライメート・トランジション利付国債の取扱いを開始しました。」(寺尾さん)

国が「脱炭素成長型経済構造」への投資のために発行するクライメート・トランジション利付国債が2月から発行された。

寺尾さんは続けて説明する。

「開始に当たっては各社の準備状況が区々である中で、円滑にスタートできることを重視しました。特に国債をバスケットという国債の集合体のようなものを用いたレンタルのような取引(銘柄後決め現先取引)があるのですが、そこではGX国債を含む新たなバスケットを2種類作るという対応も行いました。ユーザー目線の制度 となるようにコミュニケーションを大切にしています。」

マイナス金利解除によってどのような変化がありますか

「金融政策の変更を見据えて取引が増えていたり、いままではマイナス金利だったので運用していなかった先でも再びの運用に向けて動き出しているところもあります。まだ清算機能を利用せずに日本国債を取引している金融機関もありますので、そのような先がスムーズに利用できるようにサポートしたり、必要な制度の見直しも行っています。

特に2018年に導入した“銘柄後決め現先取引”は清算機能を利用している金融機関だけが行える取引で、JSCCが業務フローの一部をシステム自動化して提供しているため利便性が高いとの声が多いです。私はレポ取引のDX化と思っています。そうは言っても、知られていない分野でもあるので情報発信の一つとして、昨年には部署で『清算・決済から知る日本国債』(金融財政事情研究会)という本を上梓しました。」(佐々木さん)

<債務引受金額推移(1日平均)>

個人投資家には関係ない?

佐々木さんが続ける。

「たしかに、個人投資家が直接この清算業務自体を利用いただくことはないですが、安心して取引されることで市場には流動性が生まれます。そうして適切に形成された金利が、結果として銀行からの借り入れ金利や株式市場におけるリスク計算の基になってきます。なので、安心・効率的な清算業務を提供すべく日々の運営や制度整備に取り組んでいきます。」

(東証マネ部!編集部)