2024年3月号「投資環境レポート」

円高になりにくい構造要因

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

3月の投資の視点は、「円高になりにくい構造要因」です。

<注目点>

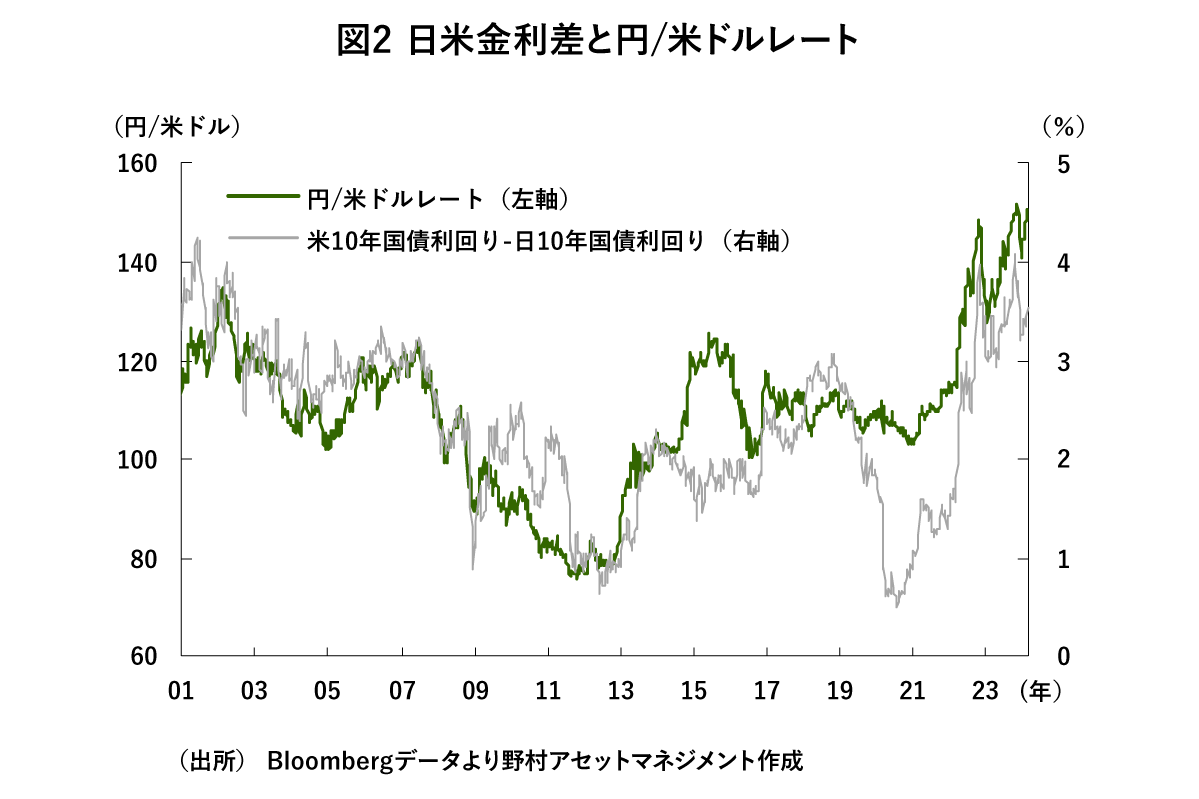

●2022年以降、円/米ドルレートは数年前に比べて大幅に円安の水準で推移している。この主な背景は、日米金利差の大幅な拡大があるが、要因はそれだけではない。

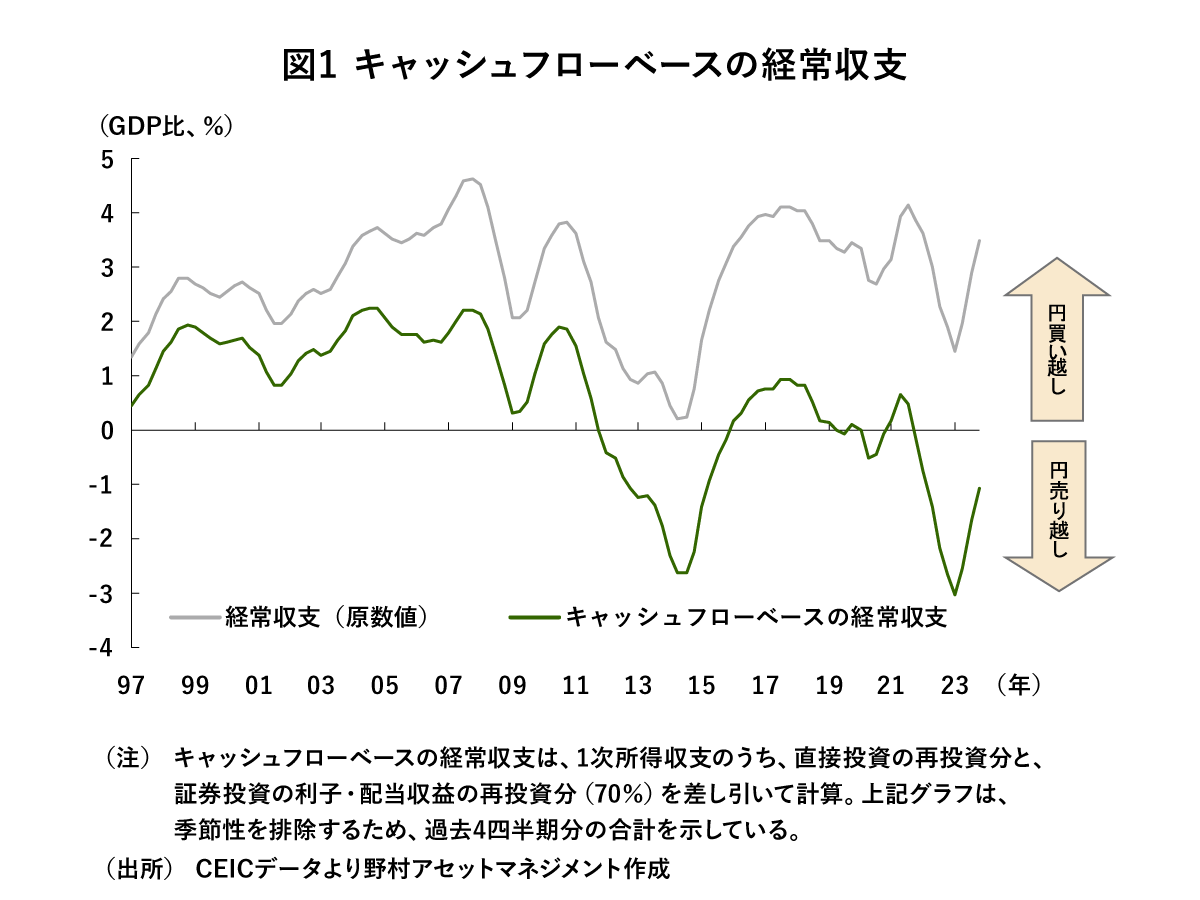

●経常収支は黒字となっているが、配当・利子収入の大部分は再投資に回されており、キャッシュフローベースの経常収支は円売り越しと見られる。新NISAに伴う外国株式インデックス投信への投資拡大も円需給を悪化させる。

●今後、日銀のマイナス金利撤廃とFRBの利下げ転換によって日米金利差が縮小すれば、円高に向かいやすいと見られる。それでも、需給面での円安要因は残るため、円高になりにくくなっていると言えるだろう。

円安要因は金利差だけではない

2024年、1米ドル=141円程度でスタートした円相場は、2月に150円を超える水準まで円安が進んだ。ここ数年での150円の大台突破は、2022年10月、2023年11月に続いて、3回目である。円相場は、150円近辺という数年前から見れば、大幅に円安の水準にとどまってしまうのだろうか。

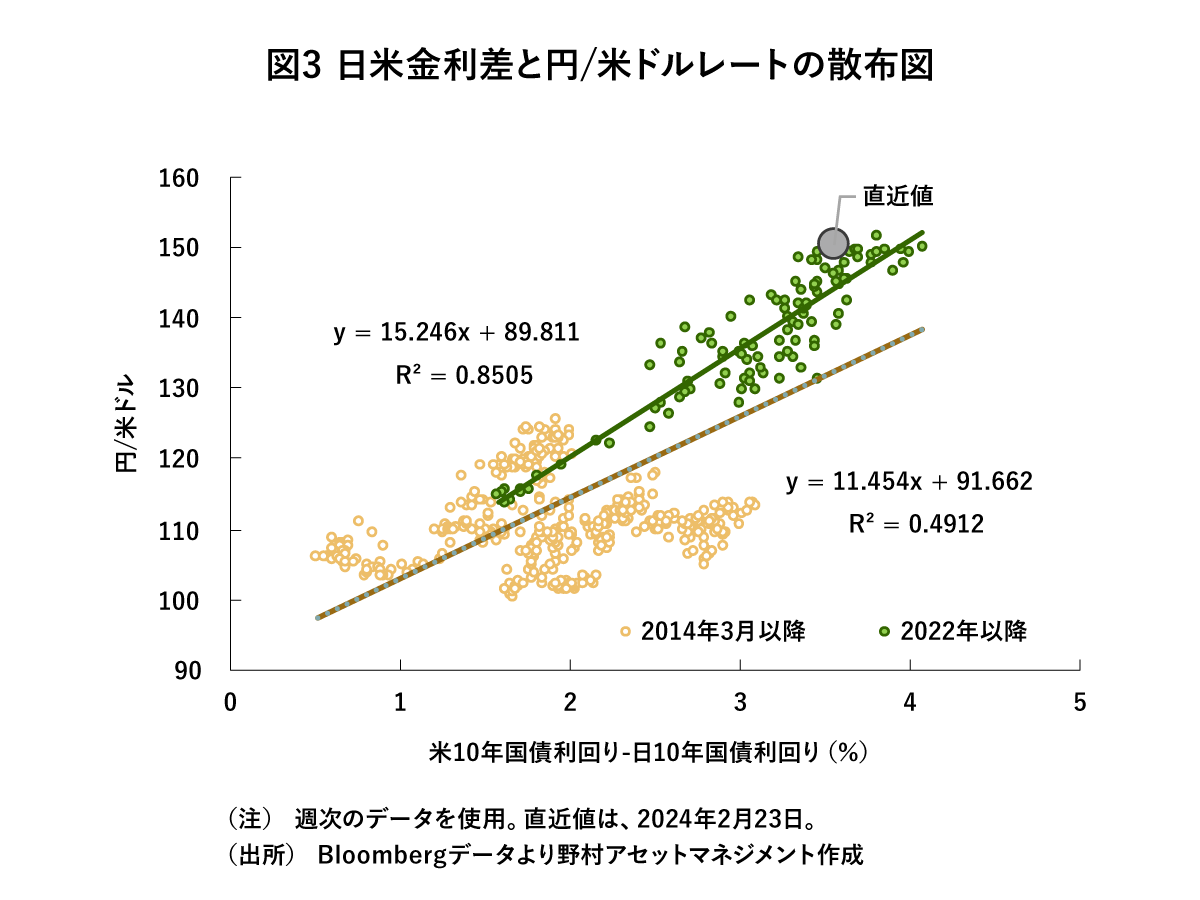

為替相場に影響を及ぼす要因は複数考えられるが、金利差はもっとも重要なものの一つだ。特に、円/米ドルレートは日米金利差との関係性が強い(図2参照)。過去10年について、円/米ドルレートを日米10年金利差で回帰した時の決定係数は0.49である(図3参照)。これは、同期間の為替変動の約半分が金利差によって説明できることを示している。2022年以降に絞ると決定係数は0.85であり、金利差が与える影響の大きさが分かる。

2024年は、米連邦準備制度理事会(FRB)が利下げに転じる一方で、日本銀行はマイナス金利撤廃に向かうことで、日米金利差が縮小し、為替レートは円高に向かうというのが大方の市場参加者の見方だ。年初から、こうした見方に反して円安が進んだのは、想定よりも底堅い米経済指標や早期の利下げを牽制するFRB高官の発言を受けて、日米金利差が拡大したことが一因だろう。今後、日米の金融政策の方向性が実際に異なる方向に向かえば、円高に進むと見られる。

しかし、為替レートは金利差だけでは決まらない。金利差は重要な要素であるが、為替レートは金利差以外の要因も反映している。実際、足元の円/米ドルレートは、過去10年の日米金利差との関係が示唆する水準よりも、大幅に円安となっている(図3参照)。こうした金利差以外の円安要因として指摘できるのは、円の需給面に見られる構造変化である。

円需給に見られる構造変化

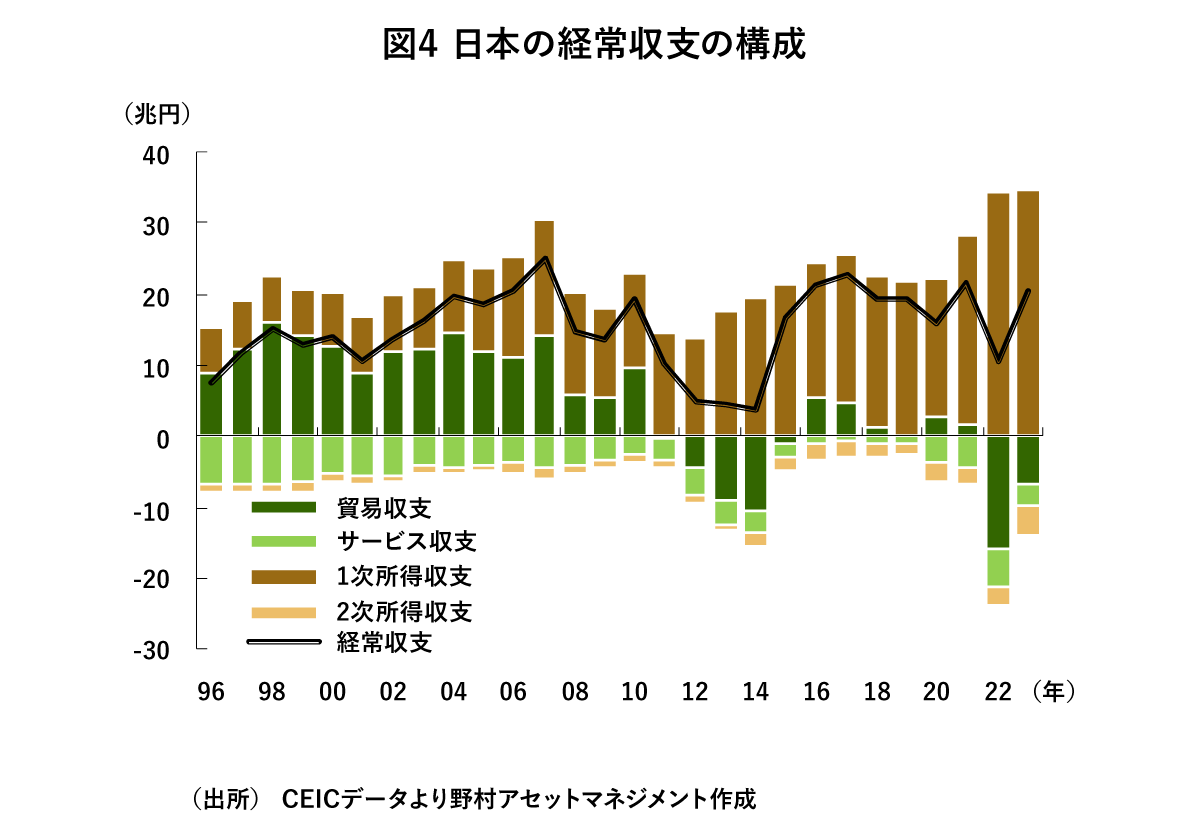

円の需給を考えるうえでは、経常収支が重要だ。経常収支は、海外との財・サービスの貿易、配当・利子の受け払いなどを記録したものである。日本は、2023年に20兆円を超える経常黒字を生み出しており、一見すると需給の面からは円高圧力がかかりやすいように映る。

しかし、日本の経常黒字は必ずしも「円買い」につながっていない。経常黒字の大半は、海外からの配当・利子の受け取り(1次所得収支)であり、これらの大部分は再投資に回り、円転されていない可能性が高い(図4参照)。他方、貿易・サービス収支の赤字は増加基調となっている。これらは、所得収支とは異なり、必要な財・サービスの購入のために「円売り」を伴う可能性が高い。

つまり、経常収支の構成変化に伴って、円需給は以前よりも悪化したと見られる。ここで、再投資について一定の仮定を置いて計算を行うと、円の需給は2022年以降大きく崩れ、円売り超に傾いたことが示唆される(図1参照)。同じく、円需給が崩れた2013-15年にかけては、大幅な円安が進んだ。

為替市場での取引規模は、投機勢の方がこうした実需勢よりもはるかに大きい。したがって、金利差などを背景に動く投機勢が短期的な為替の方向性を決めやすい。しかし、投機勢は将来のどこかの時点でポジションを閉じるため、やや長めの時間軸で見た場合、需給への影響は中立的になる。他方、こうした実需から生まれる取引は、反対売買が行われる可能性が低く、為替レートへの影響が残存しやすい。2010年代のはじめまでは、金利差に動きがなければ円高になりやすかったが、2022年以降は金利差に動きがなければ円安になりやすくなった。

2024年3月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)