「投資のヒント」

長期化が懸念される中国の不動産不況 ~デフレ懸念高まる中国経済~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

◆2024年の経済成長目標は5%前後

3月5日、中国で全人代(全国人民代表大会、国会に相当)が開幕しました。政府活動報告で李強首相は、2024年のGDP(国内総生産)成長率目標を前年と同じ「5%前後」に定めるとしました。前年はコロナ禍からの回復によるプラス効果があったことを考慮すると、今年の成長目標達成は容易ではなさそうです。政府は主にインフラ整備向けの資金調達に用いる地方特別債(専項債)の新規発行枠を3兆9千億元に拡大するなど財政拡張を図り、成長を目指すとしています。

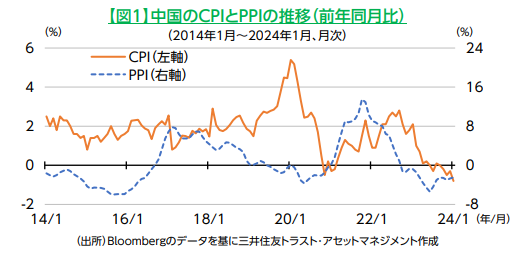

一方、2月8日発表の2024年1月CPI(消費者物価指数)は、前年同月比▲0.8%と4カ月連続で低下しました。同日発表されたPPI(生産者物価指数)は同▲2.5%と、マイナスは16カ月連続となり、中国の景気後退懸念が高まる内容でした。物価が下落するデフレが続けば、経済が長期停滞に陥る可能性も高まり、1990年代の日本のような長期的な景気低迷も懸念されます。

◆不動産不況などを要因にデフレ懸念が続く

中国におけるデフレの大きな要因として、不動産不況が挙げられます。リーマンショック時の2008年11月に、中国政府が4兆元(当時のレートで約60兆円)の経済政策を実施したことで、不動産へ多額の資金が流入しました。その後も中国では経済対策としてインフラ整備や公共投資の拡大が続き、不動産バブルのような状態になりました。こうした不動産価格の上昇は、都市部を中心とした価格の高騰で地域格差、経済格差の原因にもなり、2010年代後半には中国国内で社会問題となりました。

中国政府は2020年8月に、不動産価格の高騰を抑制するため、融資を規制する財務指針「3つのレッドライン(三道紅線)」を導入、2021年1月には住宅ローンや不動産企業への融資に総量規制を設けました。その結果、資金繰りが悪化した不動産開発業者による住宅工事の遅延や中断が社会問題となり、国民の住宅購入意欲が減退しました。住宅の販売不振、在庫増加、価格下落、更なる販売不振という「悪循環」となり、新たな不動産開発投資も大きく落ち込みました。

一方、住宅価格の値上がり期待の剥落に加え、ゼロコロナ政策解除後も民間企業の雇用や賃金の回復は進まず、国民の節約志向が強まるなか、耐久財など消費が低迷しています。中国では生産設備などの供給が過剰ぎみであり、こうした内需の弱さからデフレに陥りやすい状況と言えそうです。一方、外需についても米中摩擦の激化や安全保障上の問題から、各国が中国との取引を控える動きも見られるなど厳しい状況となっています。

◆不動産株を中心に株式市場は大きく下落

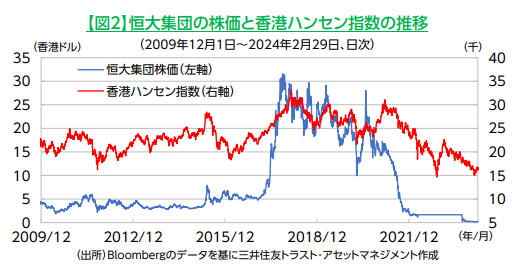

株式市場では、3つのレッドラインが制定された2020年8月末から2024年2月末までに香港ハンセン指数が▲34.4%、上海総合指数が▲11.2%下落しました。米中対立の継続に加えて、中国の大手IT企業が海外市場へ上場する際に政府の審査を受けることが義務付けられたことや、政府の不動産業界への介入などから、資金流出が加速したとみられます。

同期間のセクター別騰落率では、不動産株指数が同▲50.1%、商工業株指数が同▲46.2%となり、なかでも大手不動産開発企業の恒大集団は9割超下落しました。同社は2021年11月に香港ハンセン指数からの除外が決定、2023年8月には米国の破産法が適用されました。今年1月に香港高裁から法的整理命令を受け、香港証券取引所での株式売買が停止となりました。

◆株式市場以外にも波及

為替市場では人民元安が続いています。2023年9月には対米ドルで15年9カ月ぶりとなる水準まで下落しました。米中の金利差拡大に加えて、中国の最優遇貸出金利の指標であるローンプライムレート(LPR)の引き下げや、資本流出が影響したと考えられます。

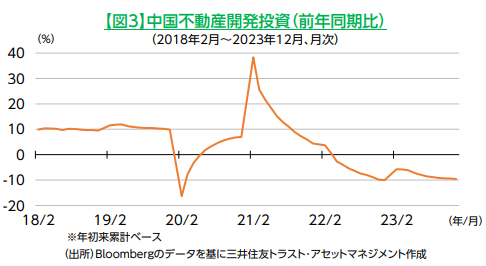

また、民間の固定資産投資では、2023年通年で前年比▲0.4%となりました。政府の産業界へのさらなる規制強化を懸念した企業が事業投資を縮小したとみられます。不動産開発投資は前年同期比(年初来累計)で20カ月連続のマイナスと低迷が続いています。

地方財政にも影響が出ています。中国では、土地は国有であり、地方政府は土地使用権を不動産業者に売却して財源としていますが、不動産規制によって地方都市の土地開発に強みのある碧桂園(カントリーガーデン)などの資金繰りが急速に悪化、使用権売却による収入が2021年以降減少しています。

◆中国政府は不動産市場支援も

こうしたなか、中国政府は2022年の経済運営方針で、中低所得者向け住宅開発の更なる促進などを打ち出しました。2022年11月には、住宅の確実な引き渡しを保証する特別融資の提供や、住宅ローン利用者の権益保護など6分野、16項目の包括支援策が盛り込まれた通知を出しました。その後も政府は不動産融資規制の対象企業数を緩和、中国人民銀行は住宅ローンの参照金利となる5年物のLPRを引き下げるなど、不動産融資の安定化を図りました。

国有銀行が不動産開発やM&A(合併・買収)の後押しとして、相次いで不動産企業向けの融資枠を設定したほか、銀行融資の対象業者50社をリスト化するなど融資環境の整備を実施しました。

地方政府でも住宅購入の際の補助金や不動産開発プロジェクトを対象にした支援策が出されました。また、今年1月には中国政府から地方政府に対して、不動産開発業者への支援強化が指示されています。一部の都市では、住宅ローンの頭金比率の引き下げや、購入条件の緩和なども導入されました。

◆今後の焦点

今後の中国経済は、不動産市場が持ち直せるかが最大のポイントとなりそうです。

IMF(国際通貨基金)では、今後の中国の不動産投資は2022年の水準を30%から60%下回る可能性が高く、回復は極めて緩やかになるとしています。そうなれば今以上に雇用状況が悪化し、消費の低迷などによる他産業への影響も懸念されます。対応が遅れれば、1990年代の日本の不良債権問題のように企業や銀行の経営がひっ迫する可能性も考えられます。

今年の全人代では、2024年の経済成長率目標を5%前後に設定しましたが、李強首相は目標の達成が「容易ではない」と危機感を示しています。中国ではGDPの約3割を不動産業が占めるなど、経済の回復に不動産市場の持ち直しは不可欠です。今後、中国が不動産に関する不良債権問題にどのように対応していくかが重要になりそうです。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク