縁の下で取引を支える

証拠金の算出、リスク管理……、市場の「清算機関」日本証券クリアリング機構が担う知られざる役割

先物取引やオプション取引に必要な「取引証拠金」。その金額は、いったい誰が決めているのだろうか――。株式取引の中でも、私たちにもっとも馴染みのある“現物取引”は、実際に株価の代金を全額支払って売買を行う。一方、先物・オプション取引では、代金全額を支払わず、その一部となる証拠金を預けて取引を行う。いわばこれを担保にして、証拠金より大きな金額の取引ができるという特徴がある。

その証拠金について、ベースとなる金額を算出しているのが日本証券クリアリング機構(以下、JSCC)だ。同社は「清算機関」と呼ばれ、金融商品取引における“清算業務”を担う。日本取引所グループのひとつだ。加えて、市場を揺るがす事態が起きた際も、被害を最小限にとどめるためのリスク管理をする。

……こう説明しても、ピンと来ない人も多いかもしれない。長く投資をしていても、なかなかその役割を知る機会は少ないはずだ。そもそも清算機関とは何なのか。そして同社のリスク管理や証拠金における役割とは。JSCC清算リスク管理部 統合リスク管理グループ 兼 モニタリンググループの宮﨑保明さんに聞いた。

「支払われないリスク」を減らす、実は大切な清算機関の役割

まずは「清算機関」がどういうものなのか、詳しく見ていきたい。株式取引などの金融商品取引は、売買・清算・決済という3つの流れで取引が行われる。はじめに、私たち投資家がこの銘柄の株を買いたい(売りたい)と注文を出すと、それらの注文を証券会社などの“市場参加者”がまとめて、ほかの市場参加者と「売買」を行う。あくまで実際に直接取引所にアクセスして売買を行っているのは、投資家ではなく市場参加者だ。

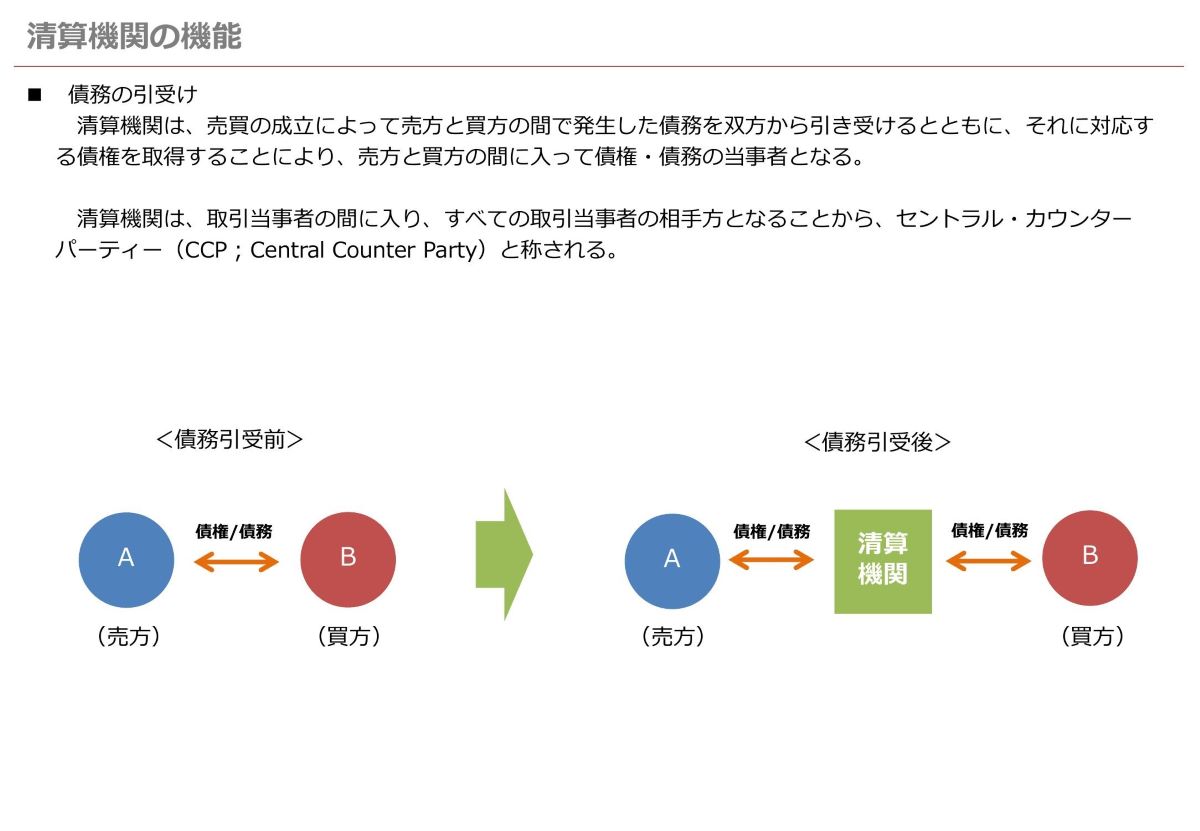

市場参加者の間で売買がまとまると、次に「清算」のフェーズへと移行する。具体的には、一方の市場参加者は株式を取得するための代金を支払う義務(債務)が生じ、もう一方にはその代金を請求できる権利(債権)が生じる。そして、これにもとづき最後のフェーズとなる「決済」が行われ、取引が完結するのだ。

「このうち『清算』の部分において、市場参加者の間に入って債務を引き受けるのが私たち清算機関の役割です。もしもJSCCが間に入らず、市場参加者同士で直接清算を行うとなると、相手側が財政難できちんと代金が支払われないといった信用リスクも考えなければなりません。JSCCが間に入ることで、その心配なく行えるようにしています」

イメージしやすいように私たちの身近な例で考えてみると、見ず知らずの人たちとお金のやり取りをするのは少し怖い。本当に支払ってくれるか不安になる。市場参加者も同じだ。そこで信頼の置ける人が間に入り、お金を支払う側も受け取る側も、その信頼できる人を通してやり取りする。この“間に入る人”がJSCCのような清算機関となる。

「仮に市場参加者が決済不履行をして代金が支払われないといったケースが起きても、間にJSCCが入っているため、他の参加者に直接その影響が連鎖するリスクを削減することができます」

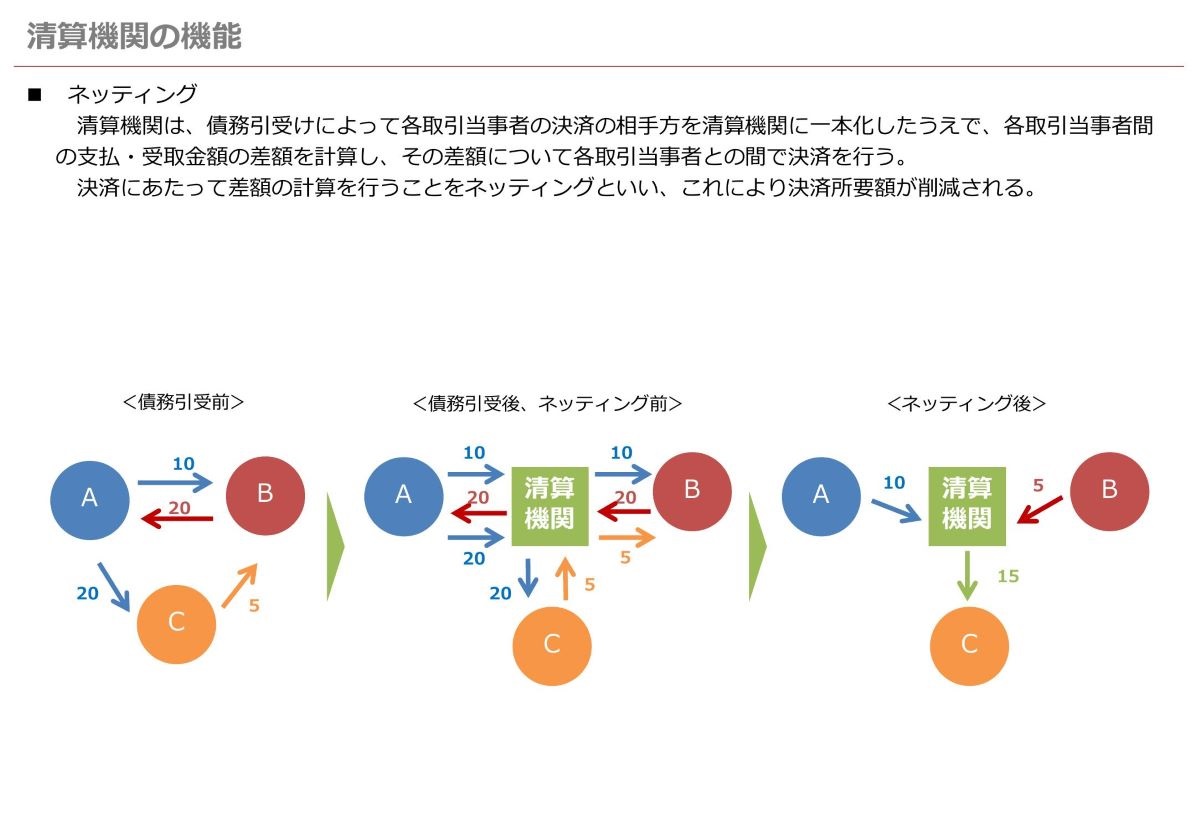

さらに清算機関が入ることで「清算の効率化」も行えるという。たとえばたくさんの市場参加者がそれぞれ代金のやり取りを行うと、お金の動きは非常に複雑になる。しかし間に清算機関が入ることで、各事業者の支払・受取の金額を一度すべて合算して、最終的な差額だけを決済できる。これをネッティングといい、決済に必要な金額やお金の動きが効率化されるのだ。

JSCCのデータによると、株式などの取引において、清算で必要な代金(債務引受額)に対して、実際に受渡を行った代金は「ネッティングにより90%以上削減されています」という。

もしも証券会社が破綻したら……、JSCCが用意する補償スキーム

JSCCの中でも、清算におけるさまざまなリスク管理を行っているのが、宮﨑氏の所属する清算リスク管理部だ。

「たとえばJSCCでは『清算参加者制度』を設けています。清算に参加する機関(清算参加者)に対して一定の参加基準を満たすことを求めるとともに、つねに各機関の経営状況などをモニタリングしています。加えて、決済不履行などが起きた際に損失を補填できるよう、各清算参加者から担保の預託を求めています(担保制度)。どれだけの担保を預託するかは、各参加者の取引状況などにより異なります」

さらに、清算参加者が万が一破綻した場合に備えて「損失補償スキーム」を用意している。仮に清算参加者である証券会社が破綻した場合、その証券会社を活用していた投資家や、取引していた他の清算参加者の損失を最小限に抑える仕組みが構築されているのだ。

このスキームは損失の規模に合わせて、複数の段階の対応策が準備されているという。現物取引のスキームを例に取ると、まずは破綻した清算参加者が預けていた担保で補填(第1順位)し、それが間に合わなければ各市場が日頃から用意している資金で補償を行う(第2順位)。それも間に合わなければ……という形で、以下のような複数の対応策を用意しているのだ。

「実際に破綻した例として記憶に新しいのは、リーマン・ショックの引き金となったリーマン・ブラザーズの破綻です。このときの破綻処理で発生した損失は、第1順位ですべて補填できましたが、以降、世界的にこれらのリスクに備えること、それにともなう清算機関の役割が重視されているのです」

証拠金の算出もJSCCの役割、でもどうやって?

こうしたリスク管理のひとつとして、JSCCは記事冒頭で述べたように、先物・オプション取引の証拠金の計算にも関わっている。まず前提として、証券会社などの市場参加者は、先物・オプション取引を行う際に、担保となる証拠金をJSCCに差し入れている。その金額はJSCCが算出しているのだ。

個人投資家も、先物・オプション取引を行う際は、利用している証券会社(=市場参加者)から証拠金が提示され、その金額を納めている。この金額は、JSCCが提示したものをベースにして、証券会社が投資家に提示しているのである。

「証拠金の金額は、取引する銘柄や市場の状況によって日々変わります。銘柄や現在の市場から考えられる変動をカバーできるだけの金額を確保しておくのが理想であり、日々変動するさまざまなデータをもとに証拠金を算出しています」

変動をカバーできるだけの金額を確保しておく――。そこで証拠金を算出する際にポイントとなるのが、取引する銘柄や現在の市場のボラティリティだ。ボラティリティとは「価格変動の度合い」を指す言葉で、日々値動きの激しい銘柄や、日ごとに大きく変動している市場の状況は「ボラティリティが高い」と言われる。

そこで、各銘柄や現在の市場のボラティリティを割り出し、価格変動の幅を予測していく。それをもとに証拠金を算出するのだ。わかりやすいイメージを挙げると、対象の銘柄について過去5年間の値動きをデータ分析し、今後あり得る変動幅を予測するなど。実際はさらに複雑な計算式やデータを使って算出しているという。

その算出方法についても最適なものを追求しており、2023年には新たな計算方法が採用されたようだ。

「これまで証拠金はSPAN方式と呼ばれる計算方法で算出していましたが、2023年11月よりVaR方式へと変更しました。SPAN方式は、単純化された16のシナリオによりボラティリティを予測して証拠金を計算する方式であり、未来で起きる変動を取りこぼすリスクがありました。VaR方式では、1250超のシナリオを使って算出するため、より広範な予測を行うほか、市場の実態を反映した適切な計算ができると考えています」

証拠金の算出の難しさは、金額が高すぎても低すぎても理想的ではないということ。もちろん金額を高く設定すれば、急な変動で証拠金が不足するリスクは減る。一方で、投資家が準備しなければならない資金は増え、先物・オプション取引の利便性が下がることにもなりかねない。

逆に証拠金を低くしすぎれば、急な値動きで金額が不足するリスクが増える。「VaR方式に変更した理由のひとつも、バランスの良い証拠金の算出を求めた点にあります」という。

「私たちJSCCが目指すのは、安全性と利便性を両立した市場です。リスクの少ない市場にしたいからといって、システムや制度のハードルを上げすぎてしまえば、使いにくくなる可能性もあります。すると取引は減り、流動性が低下します。それ自体が市場にとって大きなリスクになるのです」

普段投資をしていても、JSCCの存在を気にかけることは少ないかもしれない。実は見えないところで取引に欠かせない清算をなめらかにし、さまざまなリスクを減らしている機関といえるだろう。日々取引が行われる日本の市場。その裏側で、この市場の安全性と利便性を共存させようと努力している人たちがいる。

(取材・文/有井太郎 撮影/森カズシゲ)

※記事の内容は2024年3月現在の情報です