FPが語る「なぜ投資が必要なの?これからでも大丈夫!NISAとiDeCo」

2024年1月からいよいよ新しいNISAが始まりましたが、悩んでいるうちに時間だけが過ぎてしまったという方もいらっしゃるのではないでしょうか。今回は、ファイナンシャルプランナーであり株式会社アセット・アドバンテージ代表取締役の山中伸枝氏に、新しいNISA制度やiDeCo制度が拡充されてきた背景や、資産形成や投資が必要になってきている現状についてお話しいただきました。

(本記事は2024年2月8日に日本取引所グループ公式YouTubeチャンネルで公開された『【第一部】セミナーマネ部!「いよいよ始まった新しいNISA~まだまだ、これからでも大丈夫~」』を書き起こしたものです。)

なお、本講座はJPX公式Youtubeチャンネルから視聴可能です。

なぜ国は投資を推奨するの?

今政府は、令和5年を資産所得倍増元年とし、貯蓄から投資へのシフトをNISA制度の抜本的拡充などで進めようとしております。これは、日本人のほとんどが個人金融資産を預貯金だけで保有しているため、その一部を投資に回していこうと国は考えているのです。

その背景として、一つは私たちの寿命が延びたことが挙げられます。

以前金融庁の報告書において「老後の30年間で約2,000万円が不足する」と発表されたことが話題になりました。(その後、金融庁はこの報告書を事実上撤回)

60年前は会社員の定年が55歳、年金の支給開始は60歳、当時の日本人の平均寿命は男性が約65歳、女性が約70歳だったため、老後は10年ほどでしたが、現代では「人生100年時代」と言われており、仮に60歳に定年を迎えたとするとそこから40年人生が続きます。年金は最低限の生活を守っていく仕組みであり、より豊かに暮らしたいとなるとそれなりに自分の貯蓄が必要です。

二つ目の背景は、現在の国内銀行預金金利が低い状態にあることです。

ここでは「72の法則」(72を金利で割ることでお金が2倍になるおおよその期間が簡単にわかる便利な算式)を使って解説します。例えば、1988年の金利は約6%だったので、72を6で割って12年で元金が2倍になりました。現在では、金利を0.002%とすると2倍になるまで36,000年かかる計算になります。

そこで国は、他国の様子を見てみることにしました。アメリカ人・イギリス人・日本人の金融資産状況の変化をここ20年で比較したところ、アメリカ人は2倍、イギリス人は1.6倍と運用リターンを得ており、金融資産額も伸びていました。

一方、日本人の金融資産は預貯金の割合が大きく、結果的に成長していません。そこで、アメリカやイギリスの資産形成促進のための制度を参考に、日本でも同様の制度を採り入れました。

アメリカの制度:iDeCo

アメリカでは確定拠出年金制度が一般に受け入れられていました。これを日本で導入しようとしてできた制度がiDeCoです。また、イギリスで大成功していた投資の制度は、NISAの元となったISAです。

まず確定拠出年金(DC)には、企業型と個人型の二つの制度があります。今回は、誰でも簡単に口座を開くことでる、個人型の確定拠出年金(DC)であるiDeCoをご紹介します。

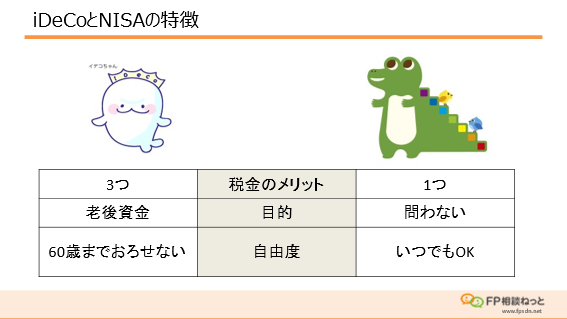

iDeCoとNISAはどちらも税制優遇が得られる国の制度です。両者を比較するとiDeCoの目的は老後資金であることに対して、NISAは問いません。iDeCoは60歳まで下ろせないため自由度は低い代わりに、税制のメリットが3つあります。一方NISAはいつでも解約ができるものの、税制のメリットが1つという違いがあります。

iDeCoの税制のメリット3つのうち1つ目は、自分で拠出、つまり掛金を積立する時にあります。2つ目のメリットは、その口座の中で運用して得た利益に税金がかからないこと、そして3つ目は、受け取る時に税制が優遇されることです。

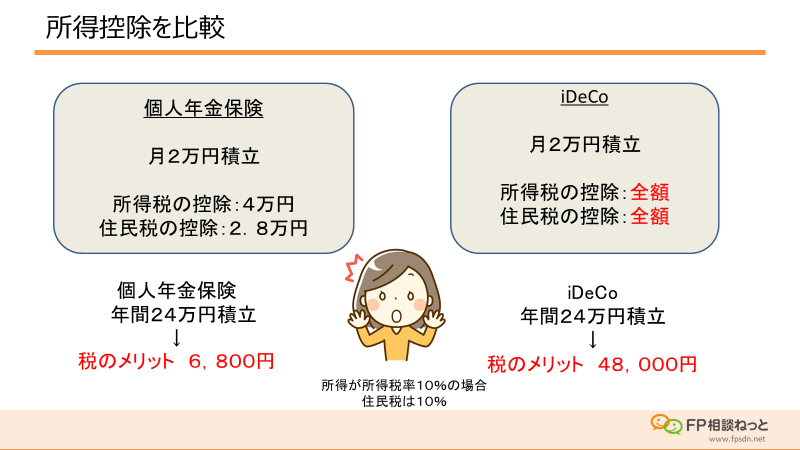

個人年金保険とiDeCoはどちらも目的は老後のためのお金作りですが、個人年金保険は支払った保険料の全部に対して税金が優遇されるわけではありません。

例えば、年収500万~600万円ぐらいであり、所得税の1番高い税率が10%の方を想定し、月々2万円年間24万を個人年金保険に保険料を払ったと仮定しましょう。このとき保険料の所得控除は所得税が4万円、住民税が2.8万円となりますので税のメリットはその10%である6,800円となります。一方、月々2万円をiDeCoで積み立てたと仮定すると、年額24万円の全額が所得控除となりますので、税のメリットは4.8万円となります。

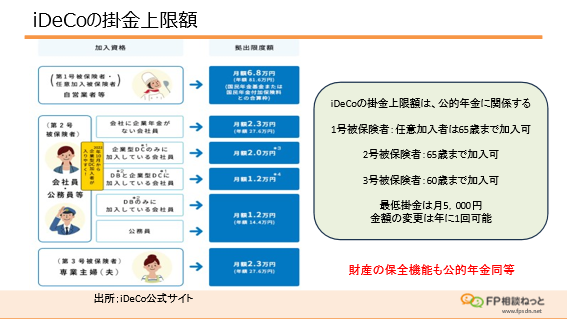

ただし、iDeCoは職業によって掛金の上限が決まっており、下限は月5,000円です。この条件の設定は日本の年金制度に紐づいており、そもそも国の年金が少ない方のiDeCoの枠は大きく、年金が多い方はiDeCoの枠が小さくなります。

また、今までは企業型DCとiDeCoの併用ができにくい仕組みでしたが、2022年10月からは原則、企業型DCの加入者であってもiDeCoが利用できるようになりました。2024年12月からさらに拡充する予定です。

イギリスの制度:NISA

NISAはイギリスで元々ISAという仕組みがあり、これに日本のNをつけてNISAになりました。日本語の表記では「少額投資非課税制度」と言います。

NISAは2014年1月から始まった制度で10年の歴史があり、今年2024年1月に新しい制度に統合されました。2023年までのNISAは、積立だけが対象のつみたてNISAと、一括投資ができ株式を含め色々な金融商品に投資ができる一般NISAのどちらか1つを選ぶという仕組みでした。

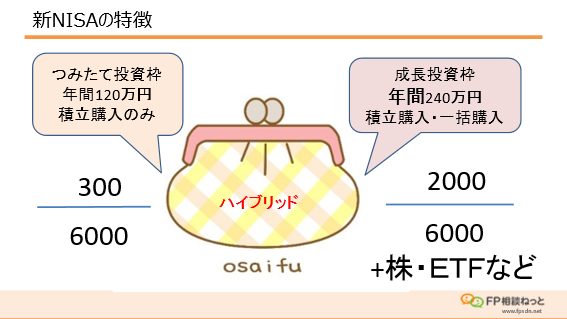

新しいNISAは、1つの箱の中に積立だけを対象とする枠と一括でも積立でも使える枠がハイブリッドになり、様々なニーズに対応できるようになっています。

つみたて投資枠では日本の投資信託約6,000本のうち、国の基準によって選ばれた約300本が対象です。一方で成長投資枠は、上場株式や数多くの投資信託などが購入できるのが特徴です。

成長投資枠では年間240万円投資をすることができるのに対して、つみたて投資枠は年間120万円までです。ただし、成長投資枠を活用してつみたて投資枠の商品も買えるので、積立投資であれば結果的に年間360万円まで投資できることになります。

NISAはiDeCoと異なり下限額がなく、最近だと100円や1,000円と少額から投資が始められるのも特徴です。NISAの税のメリットは運用益に対して税金がかからない点の1つだけですが、iDeCoと違い、いつでも解約(現金化)ができます。

例えば、老後資金はiDeCo、教育資金や住宅資金、追加の老後資金はNISAで積み立てるというように、皆さんのライフイベントで必要になってくる資金に合わせて、iDeCoとNISAを使い分けることも可能です。

そして、生涯投資枠は投資元本が1,800万円になるまでです。そのため、年間360万円ずつ投資をしていくと5年で使い切る計算になります。しかし、一部の投資元本分を解約したとすると、その投資元本分の枠を翌年から再利用することができます。

NISAは投資をして税金がかからない期間が無制限なので、始める時期や保有期間に関わらず運用益非課税のメリットが続きます。焦らず少しずつ勉強していくことが大事です。

投資に良いイメージを持ってほしい

投資と聞くと「ギャンブルのように誰かの損を誰かが独り占めしている」というイメージを持つ方が多いですが、そういったものは投機と言われています。

一方で投資とは、世の中がもっと良くなるようにサービスや技術を作っている会社を応援する仕組みです。成果が出るまで時間がかかることもありますが、次時代に向けて応援をし、長い時間をかけて皆さんの目標とするような世の中を実現することができます。

このように、投資は結果的にお金が世の中をよくすることに繋がっていくので、投資に対して皆さんには良いイメージを持ってもらえたらと思います。

(東証マネ部!編集部)

FP相談ねっと 代表

1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。

近著に、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他