年金には時効がある!?

年金「75歳繰り下げ」の人が亡くなったら、支給されるはずの年金はどうなる?

提供元:Mocha(モカ)

年金は原則65歳からもらうことができますが、受給開始時期を遅らせることで将来もらえる年金額を増やす「繰り下げ受給」も選べます。近年、少しずつですが繰り下げ受給を選ぶ人も増えてきています。

しかし、繰り下げ受給をしようと思って、65歳以降も年金の手続きをせずにいた(繰り下げ受給の待機中だった)にも関わらず、亡くなる方もいるでしょう。このとき、支給されるはずの年金はどうなってしまうのでしょうか。今回は、年金の繰り下げ予定だった人が亡くなった場合の年金がどうなるのか、紹介します。

年金は繰り下げ受給で最大84%増える

年金の繰り下げ受給では、年金をもらう時期を1か月遅らせるごとに年金額が0.7%ずつ増えます。最大で75歳まで繰り下げることで、もらえる年金額が84%増やせます。

たとえば、国民年金・厚生年金合わせて年180万円(月15万円・以下税金や社会保険料は考慮せず)もらえる方が70歳まで繰り下げすると、本来もらえる年金から42%増えるため、年金は年255.6万円(月21.3万円)になります。

さらに、この方が年金を75歳まで繰り下げると84%増え、年金は年331.2万円(月27.6万円)に増えます。こう見ると、大きな増額効果がありますね。

年金の繰り下げ受給をする場合には、あらかじめ「いつまで繰り下げ受給します」と手続きをする必要はありません。65歳になる3か月前になると、日本年金機構から「年金請求書」が郵送で届きますが、年金の繰り下げ受給をするならば、特に提出する必要はありません。65歳になっても年金受給の手続きをしないでおけば、自動的に繰り下げ受給の待機をしている状態になります。

そして66歳以降、年金の受給を希望する時期に改めて年金受給の手続きをすれば、その時点で繰り下げ受給の増額率が確定し、年金の支給が始まります。

なお、国民年金・厚生年金は別々に繰り下げることができます。

遺族がもらえる「未支給年金」

繰り下げ受給の待機中に亡くなってしまうと、本人は当然年金をもらえません。しかし、このもらえなかった年金は、亡くなった本人にかわって、遺族が「未支給年金」としてもらうことができます。

未支給年金とは、亡くなった方がもらえるはずだった、まだ受け取っていない年金のことです。

公的年金は常に後払いです。たとえば、4月15日に支給される年金は、2月と3月の2か月分です。そのため、年金を受け取っている人が亡くなった場合は、必ず未支給年金が発生します。この場合の未支給年金は、亡くなった日に応じて最大3か月分発生します。具体的には、次のとおりです。

・偶数月の15日から末日に亡くなる…未支給年金1か月分

・奇数月に亡くなる…未支給年金2か月分

・偶数月の1日から14日に亡くなる…未支給年金3か月分

また、未支給年金は繰り下げ受給の待機中の方が亡くなった場合にももらえます。この場合は、亡くなった方が65歳以降にもらうはずだった未支給年金を遺族がもらえます。繰り下げ受給をしていた年数によってもらえる金額は変わりますが、年金を受け取っている人が亡くなった場合よりも未支給年金の金額が大きくなる可能性は十分にあります。

70歳まで繰り下げ予定の人が亡くなったら?

たとえば、70歳まで繰り下げ予定で待機している、年金額年180万円のAさんが69歳で亡くなったとします。このとき、Aさんの遺族が請求することでもらえる未支給年金額は、年180万円×4年(65歳〜69歳までの待機中の年金分)=720万円です。つまり、Aさんが65歳から69歳で亡くなるまでもらえるはずだった本来の年金額を未支給年金としてもらえます。遺族が720万円ももらえるなんて、ありがたいでしょう。

ただし、未支給年金は繰り下げしても増えません。もしAさんが69歳で年金を受け取っていたら、年金額は本来より33.6%増えて年約240.4万円(月約20万円)となっていたはずです。しかし、遺族は繰り下げができないので、未支給年金は65歳時点の年金額をもとに計算されます。

また、Aさんが働いていて、月収と厚生年金の合計額が50万円(2024年度)を超えていた場合は、在職老齢年金のしくみによって厚生年金の一部または全部が支給停止になっていた可能性もあります。この場合は、未支給年金のうち厚生年金分が少ない(ない)こともありえます。このとき、支給停止になった厚生年金はもらえない点には留意しておきましょう。

年金には5年の時効がある

さらに、年金には「5年」の時効があることにも注意が必要です。

例えば、75歳まで繰り下げ予定で待機している、年金額年180万円のBさんが72歳で亡くなったとします。もしBさんが72歳で年金をもらっていたら、年金額は本来より58.8%増えて年約285.8万円(月約23.8万円)となっていたはずです。しかし、BさんもAさんと同じで、未支給年金は繰り下げしても増えません。

さらに、たとえ7年繰り下げ受給の待機をしていても、年金の時効は5年ですので、未支給年金としてもらえる年金は、Bさんが67歳〜72歳までの間にもらうはずだった年金のみ。65歳・66歳の年金は時効を迎えているので、もらえなくなってしまいます。

つまり、Bさんの遺族が請求することでもらえる未支給年金額は、

年180万円×5年=900万円

となります。

なお、年金の繰り下げ待機中にまとまったお金が必要になった場合、それまでもらってこなかった年金を最大5年分さかのぼって一括で受給できます。

年金の繰り下げ待機をしている、年金額年180万円のCさんが、72歳になったときに年金を一括で受給すると、67歳から年金をもらいはじめたものとして、5年間分の年金(ここでは、(180万円×116.8%)×5年=1051万2000円)が一括でもらえます。

以前は、Cさんが一括受給した後にもらえる年金額は65歳時点のもの(繰り下げなしのもの)になっていましたが、2023年4月に導入された「5年前みなし繰り下げ」(特例的な繰下げみなし増額制度)によって、一括受給後も67歳時点の増額された年金額がもらえるようになりました。

しかし、今回ご紹介した未支給年金はこうした制度変更の対象外です。あくまでもらえる年金額は最大で5年分、繰り下げ待機も関係なしとなります。

未支給年金が請求できる遺族は誰?

繰り下げ受給の待機中の方が亡くなった場合はもちろん、すでに年金を受け取っている方が亡くなった場合も、未支給年金は発生します。未支給年金は、請求しないともらえません。

未支給年金を請求できるのは、亡くなった人と生計を同じくしていた

(1)配偶者

(2)子

(3)父母

(4)孫

(5)祖父母

(6)兄弟姉妹

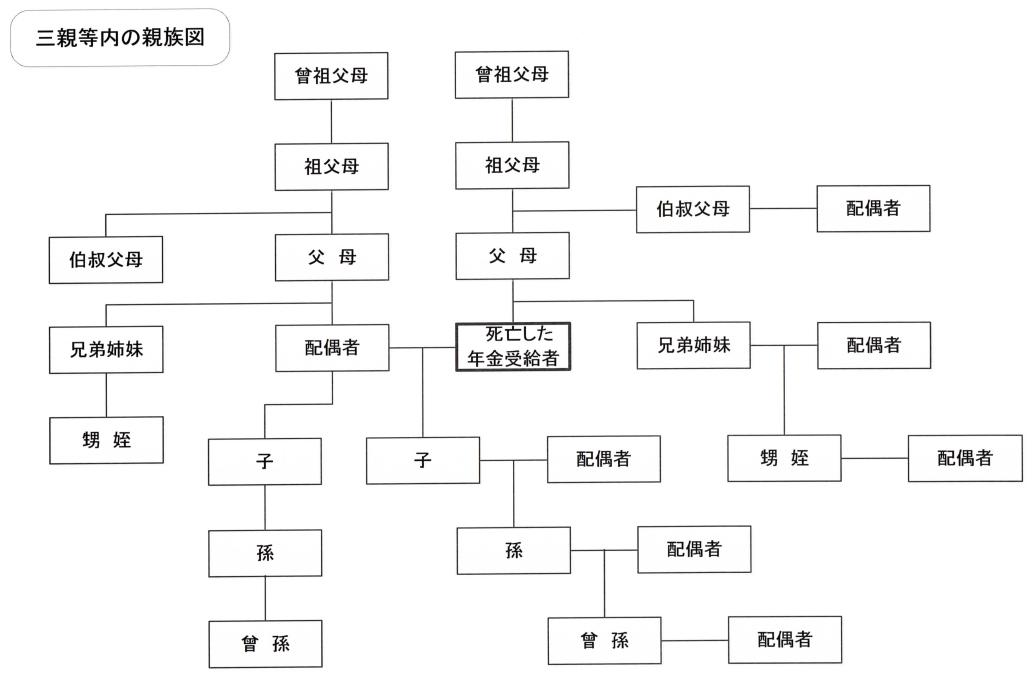

(7)その他(1)~(6)以外の3親等内の親族

で、順位のもっとも高い人です。子がいるのに孫が請求する、といったことはできません。また、(7)の3親等内の親族は、以下の範囲の人を指します。

<3親等内の親族の範囲>

ただし、いくら3親等内の親族だといっても、亡くなった人と「生計を同じく」していなければ未支給年金の対象外です。生計を同じくしているとは、家計を一つにして生活していた場合や、経済的な援助(仕送りなど)がある場合などが該当します。

なお、同じ順位の人が2人以上いる場合はそのうちの1人が代表して受け取ります。生計を同じくしている人がいない場合は、未支給年金は誰も受け取れません。

未支給年金の請求はお早めに

年金を受け取っている人が亡くなったときや、繰り下げ受給の待機中の人が亡くなったときに発生する「未支給年金」を紹介してきました。未支給年金は、対象の遺族ならばもらうことができますが、手続きしないともらえません。手続きは年金事務所または街角の年金相談センターに、死亡の届出とともに未支給年金請求の届出を提出して行います。

未支給年金をもらえる事態が発生したら、速やかに手続きをするようにしましょう。

[執筆:ファイナンシャルプランナー 高山一恵]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト