ポイントは「教育資金=10年以上使わないお金」であること

子どもの教育資金「預貯金」「学資保険」「新しいNISA」どれで準備する?

一般的に、子ども1人にかかる教育資金の目安は1000万円(幼稚園から大学まですべて国公立に進んだ場合)といわれている。ただし、1000万円を一気に支払うわけではない。幼稚園や保育園から高校までは学費や保育料を毎月支払っていくことになるため、日々の収入のなかでやりくりすることもできるだろう。

注意すべきは、大学や専門学校の費用。数百万円単位の入学金や半年分の学費などを、まとめて支払うことになるからだ。そのときのために、子どもが産まれた時点から教育資金を準備し始める人は多いだろう。

コツコツ「預貯金」で貯める人もいれば、「学資保険」で備える人や「NISA」を活用する人もいるが、どの方法だとメリットが大きいのだろうか。マネーコンサルタントの頼藤太希さんに、教育資金の備え方について聞いた。

「預貯金」「学資保険」「NISA」のメリット・デメリット

「教育資金の備え方の代表的な方法として挙げられるのが、『預貯金』『学資保険』『新しいNISA』の3つです。まずは、それぞれのメリット、デメリットを考えていきましょう」(頼藤さん・以下同)

●預貯金

メリット:元本割れせず、いつでもすぐに引き出せるため、さまざまな用途でお金を使える。銀行にお金を預けるだけなので、投資の知識が不要。

デメリット:金利が低く、預けていてもお金がほとんど増えないため、インフレに弱い。

●学資保険

教育資金を貯めるための保険で、貯蓄と保障を兼ね備えている。

メリット:着実に教育資金を備えることができ、子どもの入学や進学に合わせて預貯金より高い利率で学資祝金や満期保険金を受け取れる。契約者(親など)が死亡した場合、その後の保険料払込が免除され満期保険金が保証される機能や、払い込んだ保険料相当額を死亡給付金として受け取れる機能がある。生命保険料控除の対象になるため、節税にもつながる。

デメリット:予定利率は低く、手数料は高いため、インフレに弱い。途中解約すると元本割れする。予定外の進路変更に対応しにくい。

●新しいNISA

投資で得た利益が非課税になる投資制度。年間120万円まで投資できる「つみたて投資枠」では、長期・積立・分散投資に適した投資信託で運用できる。

メリット:金融機関によっては100円から投資が可能で、運用によってお金が増える可能性が高く、インフレ対策になる。いつでも解約できる。「つみたて投資枠」での投資は手数料が低い。

デメリット:あくまで投資であり、値動きがあるため、タイミングによっては元本割れする。

「かつての学資保険は、返戻率130%といったものがありました。払込保険料の1.3倍の満期保険金を受け取れたのです。ただし、最近は105%程度が一般的で、高くても110%程度なので、お金が大きく増えるわけではありません。そのため、以前ほど学資保険を活用する人は多くないといえます」

そうなると、「預貯金」か「新しいNISA」で備えるのがいいということだろうか。

「それぞれにデメリットがあるため、絶対にこの方法がベストといえるものがあるわけではありません。『預貯金』はインフレに弱く、『新しいNISA』は元本割れのリスクがあります。ただし、実際にお金を引き出すまでの期間を考慮することで、より適切な方法が見えてくるでしょう」

「10年以上使わない教育資金」を備えるベストな方法

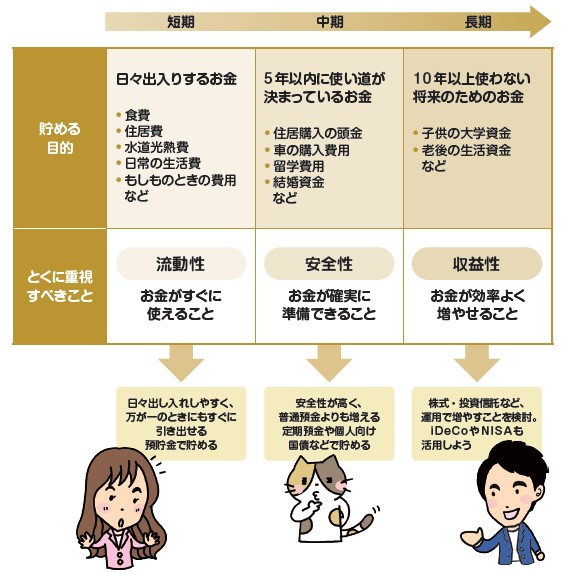

頼藤さんは、「日々出入りするお金」「5年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」に分けて考えると、それぞれの備え方が見えてくると教えてくれた。

「『日々出入りするお金』は生活費に加え、病気やケガ、リストラ、転職、介護離職などで収入が減った際に対応できるよう、半年~1年分の生活費は確保しておきたいところです。すぐに引き出せるように『預貯金』で備えておくといいでしょう」

「5年以内に使い道が決まっているお金」はすぐに引き出すことはないものの、使うときに元本割れしていると困るため、元本割れしにくい定期預金や個人向け国債といった金融商品が適しているとのこと。

「子どもの大学資金は『10年以上使わない将来のためのお金』に該当します。子どもが産まれた時点から準備し始めたら、少なくとも18年程度は余裕があるので、『新しいNISA』で資産形成するという方法が考えられます」

「新しいNISA」は元本割れのリスクがあるが、なぜ使うまでの期間が長い教育資金にマッチするのだろうか。

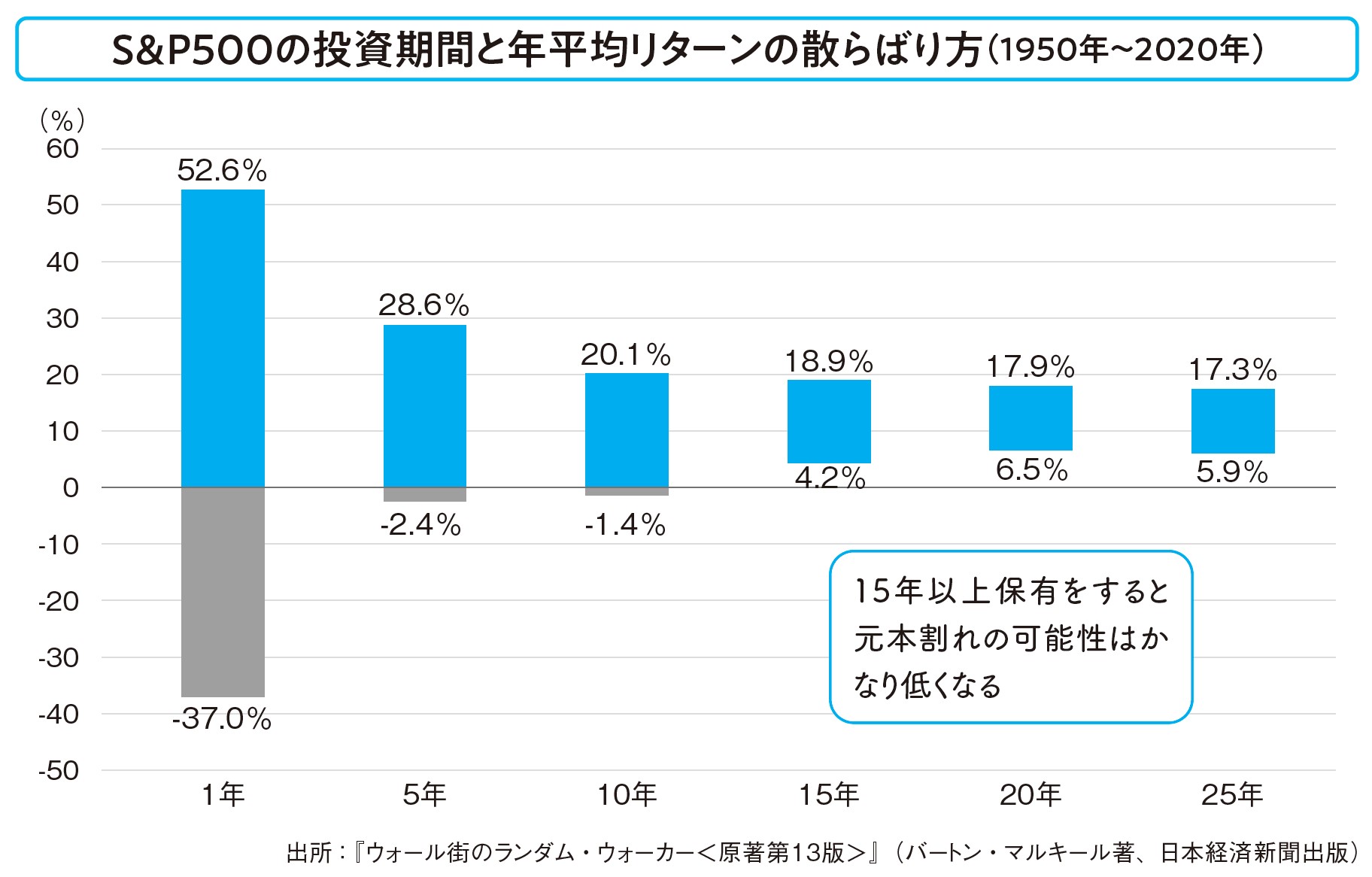

「あくまで過去データの分析結果ではありますが、経済学者バートン・マルキールの著書『ウォール街のランダム・ウォーカー』では、S&P500指数のような広く分散された株式への投資運用を15年以上続けることで、元本割れの可能性をゼロに近付けることができると書かれています。そのデータでは、投資を15年続けた場合、最低でも年4.2%のリターンを得られていたのです」

金融庁が発行している『はじめてみよう!NISA早わかりガイドブック』のなかでも、1989年以降に長期・積立・分散投資を20年間継続したことで、元本割れを回避したという結果が公表されている。

「これらのデータから考えると、子どもが産まれてから大学に入学するまでの18年間、投資運用を継続することで元本割れのリスクを避けられる可能性は高いといえます。これから子どもが産まれる家庭やまだ子どもが小さい家庭は、いまのうちに『新しいNISA』で教育資金を備え始めることをおすすめします」

既に子どもが小学生以上になっていたとしても、「新しいNISA」を始めない理由にはならないという。

「運用期間が短くなるほど元本割れのリスクは高くなりますが、しっかりと時期を見極めることでリターンを得ることもできます。また、『新しいNISA』は恒久的に使える制度なので、子どもの教育資金に間に合わなかったとしてもそのまま運用を継続し、15年以上経ってから家族旅行や自宅のリフォーム、車の買い替えの費用などに充てるという活用も考えられます。子どもの教育資金として一部を引き出し、残りは親自身の老後資金として運用を継続するのもいいでしょう。ライフイベントに合わせて、柔軟に活用できる制度といえます」

貯金が苦手な人は「学資保険」もあり…?

「新しいNISA」のメリットが大きいといえそうだが、なかには「学資保険」が向いている人もいるとのこと。

「『預貯金』や『新しいNISA』はいつでもお金を引き出せますが、『学資保険』は途中解約すると元本割れするため、お金を引き出しづらいという特徴があります。そのため、どうしてもお金を貯められないという人に向いている方法といえるでしょう。契約者が死亡した際に保険料払込が免除になるなどの機能も付いているので、安心感を得たい人にも向いているといえます」

ただし、「学資保険」さえ使っておけばいいというわけでもない。「預貯金」や「新しいNISA」の特徴も踏まえたうえで、判断することが重要だ。

「『学資保険』は意外と手数料が高いものが多いので、経済的とはいえません。死亡保障を備えながらお金を増やしたいと考えるのであれば、『預貯金』と『新しいNISA』に『定期保険』を組み合わせるのがいいのではないかと思います。それぞれの制度や商品の利率、返戻率などを比較するのは大変かもしれませんが、自分や家族のためにも少しだけ時間をかけて考えてみましょう」

子どもが小さいうちは大学や専門学校の入学は先のことと感じるものだが、早めに動くことで余裕を持って教育資金を備えることができる。どの方法を使うにしても、検討はお早めに。

(取材・文/有竹亮介(verb))