贈与税の非課税枠「110万円」に相続税がかかるらしい…?

2024年の税制改正で「相続税」の計算方法が変わるって知ってた?

2024年1月1日、相続税及び贈与税の税制改正が施行された。これによって、節税につながる贈与のタイミングや金額が変わってきそうだ。

具体的にどのような改正が行われたのか、ファイナンシャルプランナーで社会保険労務士の川部紀子さんに教えてもらった。

「相続開始前7年以内」の贈与には相続税がかかる

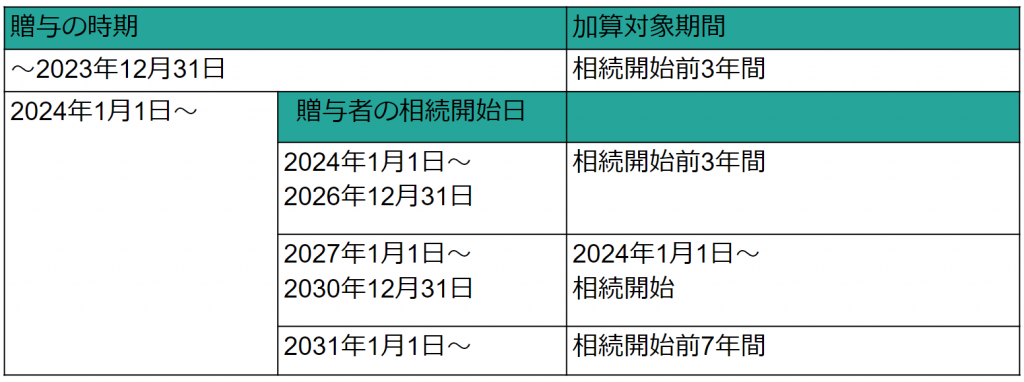

「影響が大きいと考えられる改正が、『暦年課税による生前贈与の加算対象期間等の見直し』です。加算対象期間が、3年以内から7年以内に延長されました」(川部さん・以下同)

「暦年課税」とは、1月1日から12月31日までに贈与された財産の合計額に応じて課税される方式のこと。贈与された財産のうち年間110万円は基礎控除額として、贈与税が非課税となる。しかし、相続開始時(被相続人の死亡時)以前の3年以内に贈与された財産に関しては、基礎控除額も含めて相続税の課税価格に加算するというルールがあった。この「3年以内」が「7年以内」に延長されるのだ。

「なぜ影響が大きいかというと、『年間110万円までは贈与税がかからない』という情報だけが広く伝わっているからです。確かに贈与税はかかりませんが、相続開始前3年以内に贈与した分に関しては相続税が発生するということを知らない人は多くいます。そのうえ、3年が7年に延長されるとなると、毎年110万円贈与して節税したつもりが、最終的に相続税が発生してしまうということになる可能性が高くなったのです」

被相続人が亡くなる直前の贈与は相続税の対象になる、というルールをきちんと把握しておくべきだろう。ただし、2024年から急に7年に延長されるわけではなく、2027年から段階的に期間が延びていく。

暦年課税による生前贈与の加算対象期間

延長された期間(相続開始前4年~7年以内)に贈与された財産については、その合計額から100万円が控除されるというルールも加えられた。

例えば、2028年4月1日に亡くなった父親が、長男と長女に以下のように贈与していた場合、相続税の課税価格にはいくら加算されるだろうか。

相続開始日は父親が亡くなった2028年4月1日のため、加算対象期間は2024年1月1日~2028年4月1日となる。①は加算対象期間に入らないため、相続税は課されない。また、②と③は延長された期間にあたるため、その合計額から100万円が控除される。結果、次の金額が相続税の課税価格に加算されることになる。

長男:{(200万円+100万円)-100万円}+(100万円+200万円)=500万円

長女:{(150万円+300万円)-100万円}+(200万円+200万円)=750万円

「相続時精算課税」に年間110万円の非課税枠が登場

もうひとつ、大きな改正となるのが「相続時精算課税に係る基礎控除の創設」だ。

「相続時精算課税」とは、贈与を受ける者(子どもや孫)は2500万円まで贈与税を納めずに贈与を受けることができるが、贈与者(親や祖父母)が亡くなった際に贈与を受けた財産を相続財産に合計し、その額をもとに相続税を計算するという制度。贈与税は発生しないが、その代わりに相続税を納めるということだ。ちなみに、「相続時精算課税」を選択すると「暦年課税」は選択できなくなる。

「これまでは『相続時精算課税』を選択すると、『暦年課税』の110万円の基礎控除が使えませんでした。しかし、今回の改正で『相続時精算課税』にも年間の基礎控除額110万円が創設されたのです。『暦年課税』とは異なり加算対象期間が設けられていないため、基礎控除額110万円は相続税も非課税となります」

「相続時精算課税」を選び、毎年110万円ずつ贈与していれば、贈与税も相続税もかからないことになるが、そもそも「相続時精算課税」はある程度資産がある人が選択する制度とのこと。

「相続税より贈与税のほうが税率が高いという前提があります。そのうえで考えると、最大2500万円まで贈与税が発生しない『相続時精算課税』は、2500万円を超える資産を持っている人がその一部を子どもや孫に贈与しつつ、少しでも税金を抑えるための制度だといえます」

実は相続税を支払う人は全国民の「10%弱」

ここまで相続税や贈与税の改正について見てきたが、川部さんは「実は相続税を支払う人はごくわずか」と教えてくれた。国税庁が発表した『令和4年分 相続税の申告事績の概要』によると、令和4年分の被相続人数(死亡者数)156万9050人に対し、相続税の申告書の提出に係る被相続人数は15万858人。わずか9.6%しか相続税が発生していないのだ。

「なぜ、これだけ相続税がかかる人が少ないかというと、相続税は基礎控除額が大きいからです。基礎控除額は『3000万円+600万円×法定相続人の数』で導き出されます」

例えば、夫が亡くなり、法定相続人が妻と子ども2人とすると、基礎控除額は以下のようになる。

3000万円+600万円×3人=4800万円

「基礎控除額以上に財産を持っていない限り、『暦年課税』も『相続時精算課税』も関係ありません。毎年110万円以内で贈与して非課税にしたとしても、最終的に財産のすべてが相続税の基礎控除額のなかに収まるからです。今回の改正は、相続税が発生する可能性がある約10%の人たちに関係のある話なのです」

税制改正や「110万円まで非課税」という情報だけに注目し、急いで贈与しようと動くと、かえって税金がかかってしまうこともあるという。

「基礎控除額の110万円を超えて贈与すると、超えた分に贈与税がかかります。本来支払わなくていい税金を支払うことになってしまうのです。また、贈与した結果、自分の生活費が不足するという事態にもなりかねません。贈与する前に親は自身の資産を見直し、子どもは親の資産を洗い出して、相続税の基礎控除額に収まるか確認しましょう。収まりそうであれば、急いで贈与する必要はないでしょう」

基礎控除額に収まらない場合は、どのように対処するといいだろうか。

「『暦年課税』と『相続時精算課税』、どちらを選ぶにしても、早い段階から少しずつ贈与することがポイントといえます。自身の老後資金を確保したうえで、それでも余裕資金があれば、60代くらいから贈与してもいいと思います。子どもや孫の教育資金として贈与する場合は、1人につき1500万円まで非課税になる制度(2026年3月31日まで)もあるので、利用を検討しましょう」

多くの人にとって相続税の話は関係ないかもしれないが、親が基礎控除額を超えるほどの資産を持っていないとも限らない。まずは資産を確認することが重要といえそうだ。

(取材・文/有竹亮介(verb))