大きな違いは「控除の有無」と「帳簿の付け方」

2種類の確定申告「青色申告」と「白色申告」ってなにが違うの?

主に副業を始めたり独立してフリーランスになったりした際に、毎年2月中旬から3月中旬にかけて行うことになる「確定申告」。所得税や住民税、消費税の額を確定させるため、1年間の収入や経費を税務署に申告する手続きだ。

確定申告には「青色申告」と「白色申告」の2種類があるが、どちらで申告すればいいのだろうか。トランス税理士法人の代表税理士・中山慎吾さんに教えてもらった。

最大65万円の特別控除を受けられる「青色申告」

そもそも、なぜ確定申告には「青色申告」「白色申告」の2種類があるのだろうか。

「その歴史は戦後までさかのぼりますが、当時の日本は帳簿を付ける環境が整っていませんでした。しかし、帳簿がないと税額の計算を正しくできないため、帳簿を付けた人に対しては控除(収入から一定金額を差し引くこと)という形で恩恵を与えようと、『青色申告』が始まったといわれています」(中山さん・以下同)

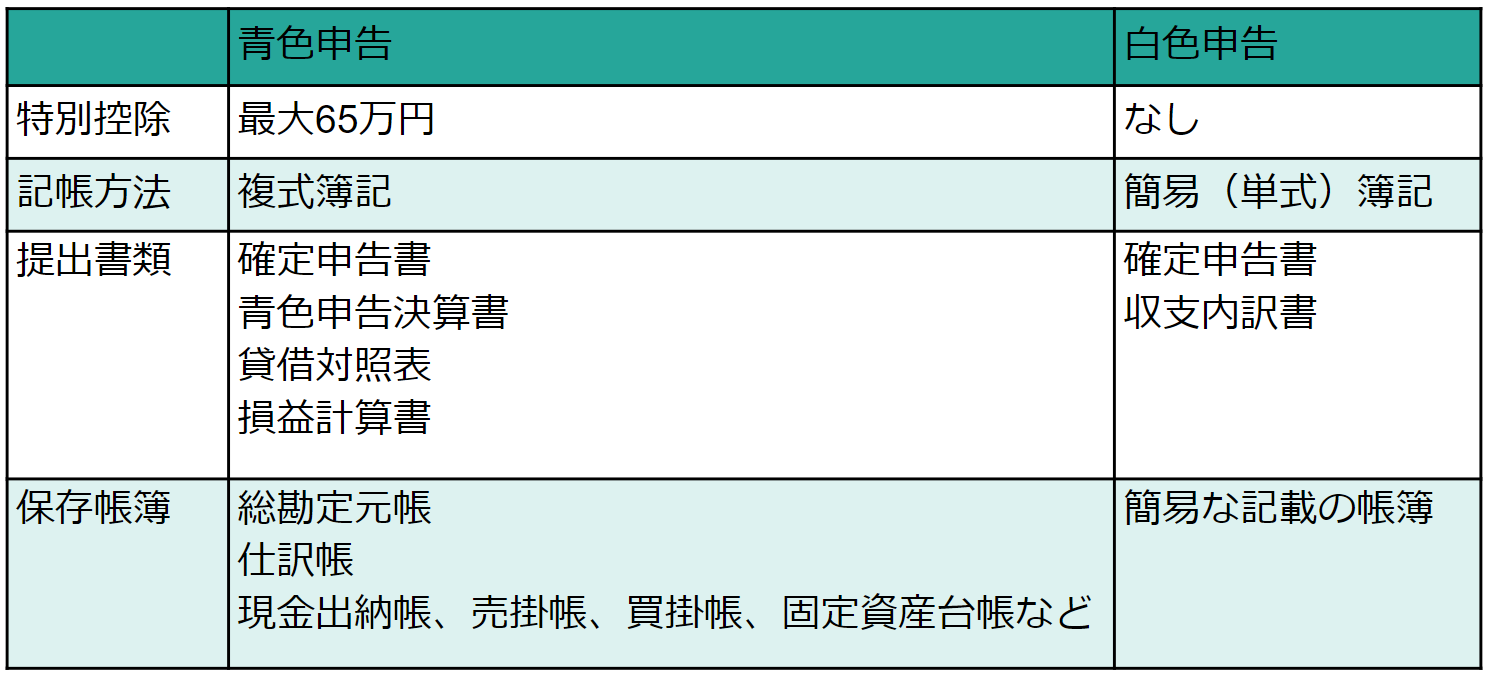

制度ができあがった理由にもあるように、「青色申告」と「白色申告」の大きな違いは、控除があるかないか。

「『青色申告』は最大65万円の特別控除を受けられます。65万円の控除を受けられるのは、正規の簿記の原則に則った帳簿を準備し、e-Tax(国税電子申告・納税システム)で申告した場合です。e-Taxを使わずに窓口持参や郵送で申告した場合は控除額が55万円となり、帳簿が正規の簿記の原則に則っていない場合は10万円となります。一方、『白色申告』には特別控除がありません」

控除とは、収入から差し引かれるお金であり、税額から差し引かれるわけではない。例えば、所得税率45%の人の収入から特別控除65万円が差し引かれた場合、65万円の45%の約30万円の節税につながるというわけだ。

控除以外の違いが、中山さんの解説にも出てきた「正規の簿記の原則に則った帳簿」。

「申告の種類によって、帳簿の付け方や提出書類、保存しておく帳簿などが変わります。『白色申告』であれば、収入と支出をExcelなどでまとめておけば問題ないのですが、『青色申告』の場合は会計ソフトなどを用いて正規の簿記の原則に則った帳簿を付け、申告時に貸借対照表や損益計算書を提出できる状態にしなければいけません。『青色申告』は簿記や経理の知識が多少必要になりますし、手間もかかるといえます」

●「青色申告」と「白色申告」の違い

「青色申告」を行うには事前の申請が必要

「控除」と「帳簿の付け方」という違いがある2種類の申告方法だが、「青色申告」を行うには事前の申請が必要になる。

「何もしないままだと、『白色申告』を行うことになります。『青色申告』をしたい場合は、管轄の税務署に青色申告承認申請書と開業届という2つの書類を提出しなければいけません。税務署からのNGが出ない限り、2つの書類を提出すれば『青色申告』ができるようになります」

税務署から「青色申告」の承認が下りないケースは、かつて脱税をしたり税務調査で問題があったりして「青色申告」が取り消しになった過去がある場合に限定され、基本的にNGが出ることはないと考えていいそう。承認が下りる場合は、税務署からの連絡などは来ないという。

「『青色申告』申請のポイントは、申請するタイミングです。新たに副業を開始したり事業を起こしたりした場合は、『業務を開始した日から2カ月以内』に申請書や開業届を税務署に提出することで、その年の分の確定申告から『青色申告』を行えます。例外として、1月1日~15日の間に業務を開始した場合は、同年の3月15日までの提出が期限となります。既に開業している人が『白色申告』から『青色申告』に変えたいという場合は、3月15日までに書類を提出することで同年分の確定申告から『青色申告』に変更できます」

●2024年6月1日に新たに事業を開始した場合

2024年8月1日までの申請:2024年分の確定申告から「青色申告」が可能

●2024年1月10日に新たに事業を開始した場合

2024年3月15日までの申請:2024年分の確定申告から「青色申告」が可能

●以前から事業を行っていて、「白色申告」から「青色申告」に変えたい場合

2024年3月15日までの申請:2024年分の確定申告から「青色申告」が可能

2024年3月16日~2025年3月15日の間に申請:2025年分の確定申告から「青色申告」が可能

ちなみに、青色申告承認申請書を提出済みの人は「白色申告」を行うこともできる。

「『青色申告』は、事業で得た収入である事業所得以外に、不動産の賃料などの不動産所得も対象になります。これまで不動産所得を得ていて『白色申告』をしていた人が、新たに事業や副業を始めるという場合も、『青色申告』申請の期限は3月15日になるので、不動産所得がある人は注意しましょう」

押さえておきたい「青色申告」のメリット

詳細な帳簿や申請など、手間のかかる印象の「青色申告」だが、特別控除以外にもメリットがあるという。

●青色申告のメリット:少額減価償却資産の特例

「『白色申告』では、事業で用いるパソコンなどを購入した場合、数年かけて数万円ずつ経費として計上していく減価償却を行うことになります。しかし、『青色申告』では、30万円未満のものであれば一括で経費にできるという特例があるのです。売上が大きくなりそうな年に、30万円未満のパソコンやデスクなどに買い替え、一括で経費にするといった節税法が考えられます」

●青色申告のメリット:家族への給与を全額経費にできる

「家族に事業を手伝ってもらう場合、『白色申告』では配偶者への給与は年間86万円まで、そのほかの家族は年間50万円までなら経費にできます。一方、『青色申告』では金額の上限がなく、家族への給与のすべてが経費にできるのです(※)。家族に事業を手伝ってもらうのであれば、『青色申告』のメリットは大きいでしょう」

※ただし、あまりにも高額な給与は経費として認められない場合がある。

●青色申告のメリット:赤字を3年間繰り越せる

「事業の売上が年間を通じて赤字になった場合、3年後まで繰り越せます。例えば、1年目が100万円の赤字、2年目が50万円の赤字、3年目が300万円の黒字となった場合、赤字の合計150万円を3年目に繰り越すことで、3年目の売上を150万円の黒字とすることができるのです。ただし、副業で赤字が出た場合は本業の売上と相殺されることが多いので、副業の申告だと実感しづらいメリットといえるでしょう」

多少手間はかかるものの、控除をはじめとするメリットが多い「青色申告」。申告は簡単だが、節税につながりにくい「白色申告」。それぞれの特徴を把握したうえで、どちらで申告するか考えてみよう。

(取材・文/有竹亮介(verb))