重要なのは副業で得た「所得の種類」

会社員が副業したときの確定申告は「青色」「白色」どっちがいい?

近年、従業員の副業を許可している会社が増えているため、副業に乗り出して収入を増やしている人もいるだろう。

会社員は、会社が年末調整を行うことで所得税が精算されるため、原則として確定申告を行う必要はない。しかし、副業の場合は、クライアントから給与を受け取る形であっても、確定申告を行わなければいけない。

確定申告には、複式簿記での帳簿が必要だが特別控除などのメリットが多い「青色申告」、簡易的な帳簿で問題ないが特別控除を受けられない「白色申告」の2種類があるが、副業の申告はどちらで行うといいだろうか。トランス税理士法人の代表税理士・中山慎吾さんに教えてもらった。

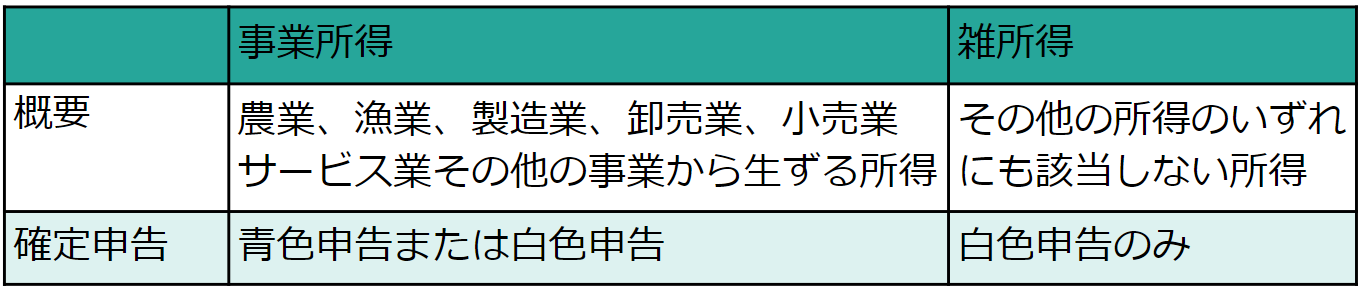

副業で得た収入は「事業所得」? 「雑所得」?

「ポイントは、副業で得た収入がどのような経路で手元に入ってきたかという点です。日本の法律では、お金が入ってきた経路によって10個の所得に分類されます。そのなかで、副業による収入が該当するものは『不動産所得』『給与所得』『事業所得』『雑所得』の4つと考えられます」(中山さん・以下同)

・不動産所得:不動産の貸付によって得た収入

・給与所得:会社に雇われて給与として得た収入

・事業所得:営んでいる事業を通じて得た収入

・雑所得:ほかの9種類の所得に当てはまらない収入

保有している不動産を貸して得た賃料などは「不動産所得」に該当する。「不動産所得」は要件が明確で、アパートなら10室以上、貸家なら5棟以上持っていれば「青色申告」が可能。要件に当てはまらない場合は、「白色申告」または特別控除が10万円に減額された「青色申告」になる。

副業の収入を給与として受け取っている場合は「給与所得」になるが、「給与所得」の申告は「青色申告」の対象外で、「白色申告」のみと決まっている。

「線引きが明確な『不動産所得』『給与所得』に対して、難しいのが『事業所得』と『雑所得』。この2つの所得に関しては、法律で具体的な要件などが定められているわけではありません。つまり、事業で得た収入が『事業所得』にあたるか『雑所得』にあたるか、判断しにくいのです。ただ、『事業所得』であれば『青色申告』と『白色申告』のどちらかを選択できますが、『雑所得』は『白色申告』しか選べません」

●「事業所得」と「雑所得」の違い

確定申告書の「雑所得」の欄には、「公的年金等」「業務」「その他」の3つが用意されている。「業務」とは、事業とは呼べない規模感の収入を意味し、一般的に副業での収入はここに含まれるようだ。

「『事業所得』と『雑所得』は法的に金額などで差が付けられているわけではありませんが、国税庁が『収入が年間300万円を超える場合は、事業所得に該当する』といった旨の通達を出したため、年間300万円がボーダーラインになると考えられています。『業務』という欄を設けたことからも、『小規模の副業であれば雑所得としなさい』という国税庁からのメッセージといえます。仮に年収500万円の会社員が副業で年間40万円稼いだとしたら、副業分は『雑所得』と判断できるでしょう」

ただし、副業での収入が少ないからといって「雑所得」にしてしまうと、損になるケースがあるという。

「『雑所得』は損益通算ができません。税制における損益通算とは、赤字が出た場合に、ほかの所得で出た黒字と掛け合わせて相殺することです。例えば、不動産所得が50万円の赤字だったとして、200万円の黒字の事業所得と相殺すると、全体の所得が150万円になります。しかし、損益通算ができない『雑所得』で赤字が出たとしても、全体の所得を減らすことができないのです。副業で赤字になる可能性がある場合は、『事業所得』にしたほうがいいかもしれません」