将来受け取る「老齢年金」の見込額がわかる重要な文書

年に一度届く「ねんきん定期便」って何が書いてあるの?

年に一度、誕生月に届く「ねんきん定期便」。なんとなく開いて見るものの、何が書いてあるのか把握し切れず、そのまま放置してしまうという人も多いだろう。年金保険料を支払っていることを思い出すきっかけになるだけと思ってしまうかもしれないが、中身をよく見てみると、現状で老齢年金をいくらくらい受け取れるか知ることができる重要な文書だということがわかる。

そこで、ファイナンシャルプランナーで社会保険労務士の川部紀子さんに、「ねんきん定期便」の内容と押さえておきたい項目を教えてもらった。

現時点での年金額がわかる「50歳未満のねんきん定期便」

「『ねんきん定期便』は、これまでの年金加入期間や加入実績に応じた老齢年金の額などが記載されているハガキです。『50歳未満』と『50歳以上』で、記載されている内容が異なります。あくまで現状の数字ではありますが、老後に向けてライフプランや資産形成の計画を立てる際に役立つものといえるでしょう」(川部さん・以下同)

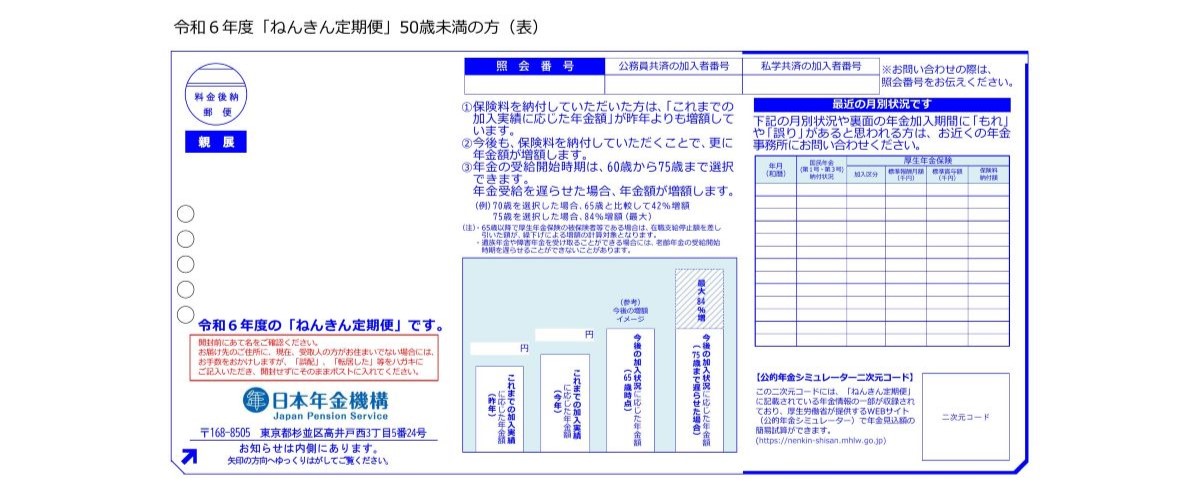

●50歳未満の「ねんきん定期便」

50歳未満の「ねんきん定期便」表面の右側の表には、直近13カ月の納付状況が記載される。裏面はそれぞれの見出しの通り、「これまでの保険料納付額」「これまでの年金加入期間」「これまでの加入実績に応じた年金額」が記載される。

「50歳未満の内容で注目したいのは、裏面の『これまでの加入実績に応じた年金額』です。ここに書かれている数字は、これまで納めてきた年金保険料をもとに算出された年金額であり、60歳まで納め続けた場合の金額ではありません。つまり、今後も年金保険料を納めていけば、年金額が記載されている数字以上に増えていくというわけです」

ただし、記載されている金額が確約されるのかというと、そうではないようだ。

「あくまで『ねんきん定期便』が届いた年の年金額をもとに試算した金額です。年金額は毎年4月に変更になるので、将来的に金額が変わる可能性はあります。ただ、年金そのものがなくなるということはないでしょう。日本の年金は、現役世代が納めた年金保険料を年金受給世代が受け取るという賦課(ふか)方式を採用しているので、現役世代がいなくならない限り、年金自体はなくならないといえます」

65歳から受け取る見込額がわかる「50歳以上のねんきん定期便」

「50歳になるタイミングで『ねんきん定期便』の内容が変わるのは、年金加入期間(20~60歳)の4分の3が終わり、年金保険料の納付が終わる時期が近付いてきているからだと考えられます。残りの10年は働き方が大きく変わることはないだろうという前提で、60歳まで年金保険料を納めた場合に65歳から受け取れる見込額が記載されます」

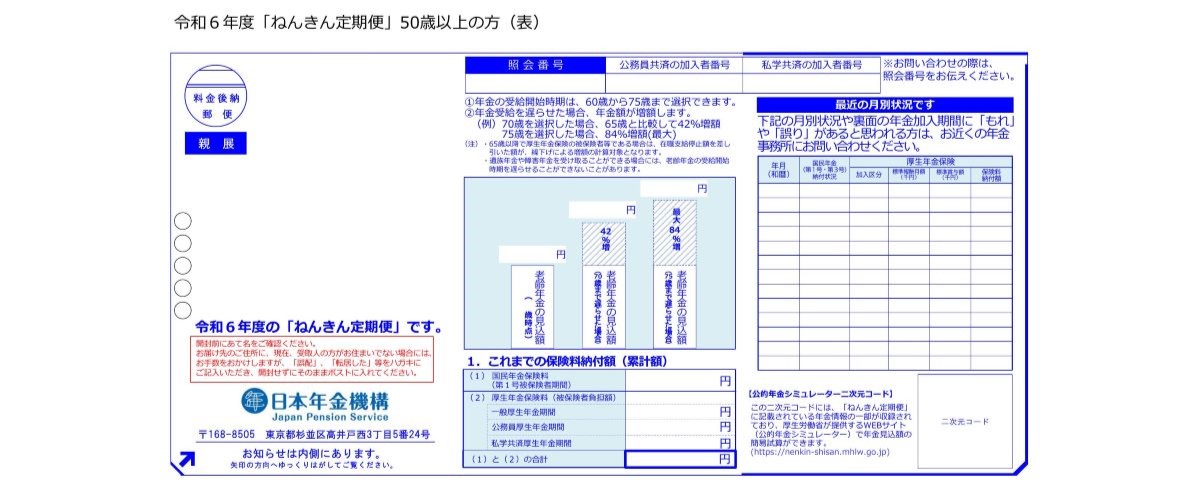

●50歳以上の「ねんきん定期便」

表面は50歳未満とほとんど変わらないが、「これまでの保険料納付額」が裏面から表面に移動している。裏面の「これまでの年金加入期間」は50歳未満と同じ。

大きく変わるのは、裏面の「老齢年金の種類と見込額」の部分だ。ここに記載される金額は、川部さんが話していたように「60歳まで年金保険料を納めたと仮定して試算された金額」。つまり、実際に受け取る金額にかなり近いといえる。この欄が細かく分かれているのは、なぜなのだろうか。

「老齢年金は原則65歳から受け取るものですが、要件に当てはまる人は60~64歳の間に『特別支給の老齢厚生年金』を支給されます。表の一番左の列が65歳から受け取る老齢年金、それ以外の3つの列に特別支給の老齢厚生年金の金額が記載されるのです」

●特別支給の老齢厚生年金を受け取る要件

・昭和36年4月1日以前に生まれた男性

・昭和41年4月1日以前に生まれた女性

・老齢基礎年金の受給資格期間(10年)があること

・厚生年金保険等に1年以上加入していたこと

・生年月日に応じた受給開始年齢に達していること

特別支給の老齢厚生年金の欄に書かれている「報酬比例部分」「定額部分」「経過的職域加算額(共済年金)」とは、それぞれ次のことを意味する。

・報酬比例部分:65歳以降に受け取る「老齢厚生年金」にあたる部分

・定額部分:65歳以降に受け取る「老齢基礎年金」にあたる部分

・経過的職域加算額(共済年金):2015年9月以前に公務員・私立学校教職員として働いていた人が受け取る「共済年金」にあたる部分

老齢年金が「老齢基礎年金」と「老齢厚生年金」の2階建てになっているのと同様に、特別支給の老齢厚生年金も「定額部分」と「報酬比例部分」の2階建てになっているというわけだ。「共済年金」が加わると3階建てとなる。ちなみに、65歳以降の老齢年金とは金額に違いが出ることがあるため、別の名称を用いているそう。

「特別支給の老齢厚生年金は、生年月日によって受給開始年齢や内容が変わります。『定額部分』を受け取れるのは、男性だと昭和24年4月以前、女性だと昭和29年4月1日以前に生まれた人に限られるので、現役世代は関係ないといえます。『報酬比例部分』も、男性は昭和36年4月1日以前に生まれた人でないと受け取れません。昭和39年4月1日~昭和41年4月1日に生まれた女性は64歳の1年間のみ『報酬比例部分』を受け取れるので、50代後半の女性は関係があります」

表の右端に記載される65歳以降に受け取る老齢年金は、「老齢基礎年金」と「老齢厚生年金」が別々に記載される。「老齢厚生年金」に含まれている「経過的加算部分」とは、特別支給の老齢厚生年金を受け取っていた場合に差額が出ないよう、プラスされる金額のこと。これも、特別支給の老齢厚生年金を受け取らない人にとっては関係のないものといえる。

「年金の試算はとても複雑なので、項目ごとに細かく示してくれているのですが、重要なのは表の一番下の『(1)と(2)の合計』の行です。トータルで受け取る金額が記載されます。ただし、この金額は、現時点の働き方や給与額のまま、60歳まで年金保険料を納めた場合の数字であることを忘れてはいけません。年金額は毎年変わりますし、60歳までに早期退職や独立などをすると見込額が減る可能性があることを覚えておきましょう」

「直近の納付状況」を確認し“加入漏れ”をチェック

50歳未満も50歳以上も同様に、毎年必ずチェックしておくべき項目もあるという。

「表面に記載されている直近13カ月の納付状況です。記録の抜けがないか、必ずチェックしましょう。特に転職や独立をしたタイミングは、手続きがうまくいかずに未納になってしまっていることがないとはいえません。年金保険料は、納付期限から2年を過ぎると追加での納付ができなくなってしまうので、『ねんきん定期便』での確認をおすすめします」

誕生月に届く「ねんきん定期便」には、将来の計画を立てるための情報が記載されている。記載された通りになるわけではないが、材料のひとつとしてライフプランに生かしていこう。

(取材・文/有竹亮介(verb))