住宅・教育・老後

人生三大資金に備えるライフプランの考え方

提供元:三菱UFJモルガン・スタンレー証券

- TAGS.

人生には、まとまったお金が必要になるタイミングがいくつかあるといわれています。とくに「人生三大資金」と呼ばれる住宅資金・教育資金・老後資金が大きくなりやすい傾向です。これらの支出に的確に備えるには、長期的な目線でライフプランを考えることが大切です。

この記事では、人生三大資金の概要、ライフプラン表を作成するメリットやお役に立つ情報をご紹介します。

「人生三大資金」とは

「人生三大資金」とは、人生のなかでとくに多額のお金が必要とされる以下の資金を指します。

(1)住宅資金

住宅資金とは、「住まい」にかかる費用です。例えば住宅購入費用(住宅ローンなど)や家賃、リフォーム代などが含まれます。長い人生のなかで住む場所なくして、私たちが社会生活を送ることは難しいでしょう。持ち家派でも賃貸派でも、住む場所を維持したり管理したりするにはお金がかかるものです。

(2)教育資金

教育資金は、おもに「子供」にかかる費用です。学校のほか、塾や習い事など、親としては「子供のために多少無理をしてでもお金を準備してあげたい」と考える人も多いのではないでしょうか。お金をかけようと思えば際限なくかけられるため、削りにくい支出でもあります。

(3)老後資金

老後資金は、おもに「定年後」にかかる生活費です。定年退職を迎えて年金生活に突入すると、収入が激減して貯蓄を取り崩していく生活に変わる人も少なくありません。2019年6月、金融庁が「老後に2,000万円不足する」という試算を公表して大きな話題を呼んだこともありました。

延びる平均寿命、100歳まで生きる確率は?

「人生三大資金」のうち、(1)住宅資金と(3)老後資金については、年齢が大きく関わる資金ともいえます。

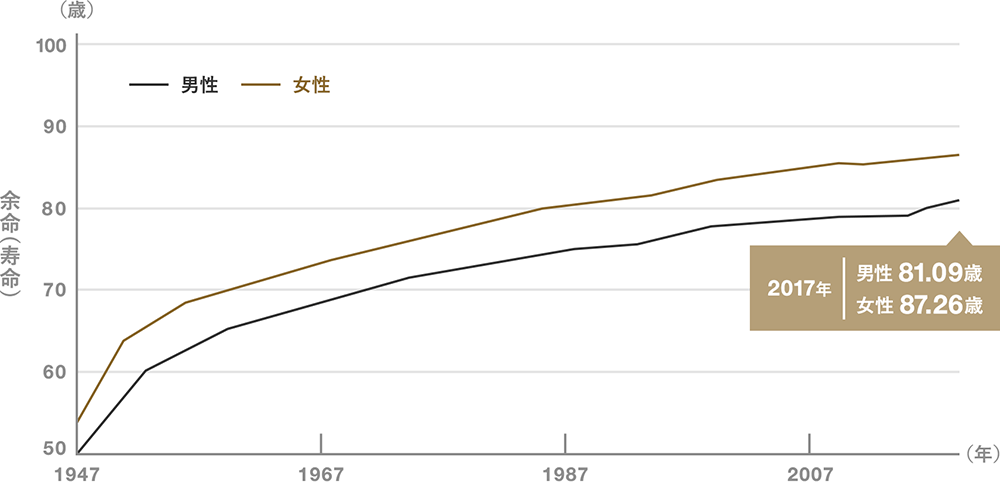

厚生労働省が発表している統計「平成29年簡易生命表」によると、2017年生まれの0歳児の平均余命は、男性が81.09歳、女性が87.26歳と、1947年以降延び続けています。

同じ統計で、2017年生まれの男性が95歳まで生きる確率は9.1%、女性はなんと25.5%となっており、100歳まで生きるというのは珍しいことではなくなってきそうです。

▽平均余命(寿命)の推移(1947年~2017年)

▽2017年生まれの人が特定の年齢まで生存する割合

人生三大支出に備えよう

人生三大資金のために確保しておきたい金額は人によって大きく異なりますが、それぞれの資金は数千万単位の支出となる可能性も充分にあります。

計画や見通しが不十分だった場合、「住宅にお金をかけすぎてローン返済が苦しい」「子供のために教育にお金をかけたら、自分たちの老後資金を確保できなかった」というお金が不足する事態も考えられます。

住宅・教育・老後、いずれも大きなお金がかかりますが、病気や突発的な事故とは異なり、必要な時期がある程度予測できます。これらに備えて準備と計画を進めておくには、いつごろいくら必要になりそうかを押さえておくことが大切です。

このとき役に立つのが「ライフプラン表」です。あまり馴染みのない言葉かもしれませんが、家計の長期的な資金計画を練るときに欠かせないものです。ここからは、ライフプラン表とはどのようなものか具体的に見ていきましょう。

将来の家計を見通すには「ライフプラン表」が有効

ライフプラン表とは、「人生設計」と「資金計画」を一覧にした表です。定年を迎える年齢や子供の進学時期など、お金に関する情報やイベントを記載していくのが特徴です。

ライフプラン表を作成するメリット

ライフプラン表を作成するメリットとして、以下のような点が挙げられます。

●将来どのタイミングでいくら必要になるかが見通せる

●現在の家計で問題ないか、どう見直すべきか分かる

●理想の暮らしについて考えるきっかけになる

●漠然としたお金の不安を解消できる

ライフプラン表を作ると、いつごろいくらお金がかかるのか、そのときどれくらい家計が圧迫されるのかを可視化できます。

必要な時期と金額の目安がわかれば、あと何年あるのか、毎月いくらずつ貯蓄に回せば間に合うのか、三大資金それぞれにいくらまでかけても大丈夫なのかなど、逆算して資金計画を練ることができます。

お金について漠然とした不安を抱えている人は少なくありません。しかしライフプラン表を作って具体的な数字として見ることができれば、「そこまで心配しなくても大丈夫そう」「今から対策を取っておこう」といった判断ができるようになり、安心につながるでしょう。

またライフプラン表を作るうえでは、住宅購入や退職などのライフイベントにおいて、いつごろどんなことをしたいか考えることが欠かせません。本当に望んでいる生活がどんなものなのか、自分や家族と向き合うきっかけになるでしょう。

ライフプラン表を作成する方法

つぎに、ライフプラン表を作成する方法を解説します。

ライフプランを考える

はじめに、ライフプラン表で大切になる「人生設計」について考えましょう。

例えば、定年退職まで働くのか、転職や早期退職を考えるかなどキャリアに関するプランや、結婚・出産・子どもの進学、住宅購入・リフォームなど家庭に関するプランが挙げられます。

長い人生のなかで「数年以内に憧れのマイホームを購入したい」、「子供を大学まで進学させてあげたい」、「老後は移住して悠々自適に暮らしたい」など理想の暮らしを思い描くこともあるでしょう。そのほか、車の購入や旅行、趣味なども含めて、将来の理想の暮らしについても考えてみましょう。

このとき、「いくらかかるのか」というお金の問題はいったん置いておいて、まずは自分や家族がどのような希望を持っているのか把握することからはじめてみましょう。できるだけ具体的に想像するのがポイントですが、同じ時期にたくさんの候補が出た場合は優先順位をつけておくと良いでしょう。

ライフプラン表を作成する

ライフプランが具体的になってきたら、ライフプラン表を作成し、「時系列」と「収支の状況」を確認していきます。ライフプラン表のイメージを見てみましょう。

▽ライフプラン表のイメージ(簡易版)

まずは、自身のライフプランをもとに「(1)年齢・イベント」の項目を記入していきます。つぎに、「(2)収支」の項目で長期的な収支と貯蓄残高のイメージを書き出していきます。

上の表は3年後までしかない簡易的なものですが、通常、ライフプラン表は20~30年程度先まで、または一生涯(80歳~100歳程度まで)を網羅する長期的な表を作ることが理想です。

ライフプラン表はExcelなどのソフトを使って作成できます。「何もない状態からすべて作り上げるのは難しい」と感じる人もいるかもしれませんが、上の例を参考に、3年後までなど期間が短い表の作成からはじめてみてはいかがでしょうか。

ライフプラン表を作成するためにやっておきたいこと

ライフプラン表を作るには、将来のライフイベントや想定できる収入・支出の金額などさまざまな情報が必要です。精度の高いライフプラン表を作るためにやっておきたいことを紹介します。

毎月の収支を把握する

ライフプラン表には、収入や支出を記入する欄があります。収入は給与明細や通帳などを見れば比較的簡単に把握できますが、問題は支出です。

自分や家族が暮らしていくために最低限必要な金額になる食費や水道光熱費などの生活費がいくらくらいかかっているのか、毎月の支出は把握しておくようにしましょう。ほかにも、保険料・住宅ローンなどの固定費に加え、医療費・冠婚葬祭費などの臨時的な出費も想定しておくことで、資金計画を練りやすくなりますし、ライフプランに具体性が増すでしょう。

もしも、予算オーバーなら調整するなどの対応が必要です。時期も金額も明確になれば「この夢を叶えるため!」という気持ちでがんばれるため、貯蓄もはかどりやすくなるのではないでしょうか。

年金や退職金の見込み額を確認する

ライフプラン表を作るときは、将来の収入も把握しておきたいところです。とくに老後資金が充分かどうかを確かめる際には、受給できる年金の金額や退職金の金額が重要となります。

年金や退職金は、人によってもらえる金額が大きく異なります。これらをたくさんもらえる想定であれば、あまり貯蓄ができていない状態で老後を迎えても、充分暮らしていけるかもしれません。

逆に、不安が残る場合には、自力で備えておくことが必要です。どれくらいお金を用意しておく必要があるのか、いつまで働く必要があるのかを知るためには、年金と退職金の把握が欠かせません。もちろん将来のことですから金額が変わることはありますが、目安だけでも知っているのとそうでないのとでは大きな差です。

年金は、年1回届く「ねんきん定期便」や「ねんきんネット」、年金事務所の窓口などで確認できます。退職金は、勤務先の就業規則を確認してみましょう。

金融庁などが提供する「ライフプランシミュレーション」なども便利

金融庁などの公的機関でも、ライフプランの作成を推奨しています。金融庁の公式サイト内の「ライフプランシミュレーション」では、簡単な質問にいくつか答えていくだけで、一生涯の収支や貯蓄額がグラフ化して表示されます。

あくまで簡易的な内容ではありますが、手軽に試せるのがメリットです。ほんの数分で作成できるものもあるので、「なるべく手間をかけたくない」「まずは目安だけ知りたい」という人におすすめです。

ライフプランの考え方

「人生三大資金」に耐えられる家計を作るには、準備と計画が欠かせません。理想の暮らしとその実現にかかるお金を明確にすることで、貯蓄や資産運用にチャレンジする原動力になるほか、漠然とした不安の解消にもつながります。

当社ホームページの「投資をまなぶ」では、退職金や教育費、副業や年末調整などライフプランに関する記事を掲載しています。ライフプランは最初からすべて完璧に考える必要はありません。記事を読んで少しずつ考えはじめてみてはいかがでしょうか。

>>「投資をまなぶ」はこちら

(三菱UFJモルガン・スタンレー証券)

関連リンク