夫と妻で制度が違う?

遺族年金によくある5つの勘違い

提供元:Mocha(モカ)

子どもが巣立った後、夫婦二人暮らしで、収入は老齢年金のみというご家庭はめずらしくないと思います。夫婦で仲良く長生きできればいうことはありませんが、いずれは必ずどちらかが旅立つ時が来てしまいます。

遺族年金制度は、夫が世帯の家計を支える大黒柱で、その夫が死亡した場合に遺された遺族である妻や子どもに、どのような年金がいくら支給されるかという観点から制度が成り立っています。そのため、夫婦共働きでお互いに厚生年金に加入していた場合、遺族年金はどのようになるのか、わかりにくい部分があります。

そこで今回は、遺族年金にまつわる「よくある勘違い」5選をご紹介します。こんなはずではなかったと後悔するまえに、遺族年金の仕組みを理解して、おひとりさまの老後の生活にしっかりと備えておきましょう。

遺族年金のよくある勘違い1:同じ年収なら、夫と妻でもらえる遺族年金は同じ

遺族年金は、家計を支える者に万が一の場合に、遺された家族の生活を保障する制度です。普通に考えれば、妻に万が一のことがあった場合でも、夫も妻と同様に遺族年金がもらえると考えがちですが、現実の年金制度はそうなっていないのが実情です。

妻と夫という立場が違うだけで支給要件が異なるのが、遺族年金の大きな特徴であり、妻には寡婦年金や高年齢寡婦加算のように手厚い保障が用意されていますが、夫への遺族保障は不十分なのです。そこで、共働き夫婦で妻が死亡した場合の遺族年金について整理してみました。

●共働きで子どもがいる夫婦の場合

・遺族基礎年金

遺族基礎年金が支給されるのは、「子のある配偶者」または「子」となっています。以前は、残された妻子の生活保障を目的として、「子のある妻」もしくは「子」に対してのみ支給されていましたが、2014年4月から「子のある夫」にも支給対象が拡大されており、男女の性別による差は解消されています。

・遺族厚生年金

一方で、遺族厚生年金が支給されるのは、「妻、子・孫又は55歳以上の夫・父母・祖父母」となっています。そのため、「55歳未満の夫」には支給されません。また55歳以上であっても支給開始は60歳からとなっています。夫婦に子どもがいれば、子の18歳到達年度末(障害者の場合は20歳未満)まで支給されます。

●共働きで子どものいない夫婦の場合

・遺族基礎年金

遺族基礎年金が支給されるのは、「子のある配偶者」または「子」となっています。そのため、子どもがいない夫には遺族基礎年金は支給されません。

・遺族厚生年金

夫に遺族厚生年金が支給されるのは、妻が死亡時に夫が55歳以上の場合に限られ、さらに支給開始は60歳からとなっています。

共働きの夫婦で子どもがいない場合、妻に万が一のことがあっても、遺族基礎年金はもらえず、遺族厚生年金も、妻死亡時の夫の年齢が55歳以上でなければもらえないということになります。夫は妻の遺族年金を頼りにできないといえます。

これは、年金制度設計時の家族と家計の考え方が、「夫は外で働き、妻は家庭を守る」という昭和的な発想だったためです。今は、世の中の考え方も大きく変わっており、年金制度設計が現在の家族・家計の支え方の実情に合わなくなっているといえます。そのため、2024年の財政検証(5年に一度行われる年金制度の見直し・改正)では、男女差の解消に向けた議論が行われています。

遺族年金のよくある勘違い2:夫の厚生年金と基礎年金の全額の4分の3がもらえる

次に、よくある勘違いとして注意していただきたいのは、妻に支給される遺族年金の金額は、夫の年金の全額ではないことです。

夫に支給されている年金は、「老齢基礎年金」と「老齢厚生年金」の2つの部分に分かれていますが、そのうち妻の遺族厚生年金の計算対象となるのは、夫の老齢厚生年金のみ。夫の老齢厚生年金の4分の3の金額が「遺族厚生年金」として妻に支給されます。

例えば、A男さん(夫)は、年間180万円(老齢基礎年金60万円、老齢厚生年金120万円)の年金をもらっていたとします。A男さん(夫)が先立った場合、B子さん(妻)の遺族厚生年金はいくらになるでしょうか。

B子さん(妻)は、A男さん(夫)の老齢厚生年金120万円の4分の3である90万円を遺族厚生年金として受け取ります。夫の厚生年金と基礎年金の全額180万円の4分の3(135万円)がもらえるわけではありませんので覚えておきましょう。

遺族年金のよくある勘違い3:夫が年金を繰下げ受給して増加した分も反映される

老齢厚生年金の受け取り開始は原則65歳ですが、受け取り開始時期を66歳以降に遅らせて年金の額を増やすことを「繰下げ受給」といいます。最近では少ない年金を増やすテクニックとして注目されていますが、このように夫が繰下げ受給を選択して、増額受給をしている最中に亡くなった場合も注意が必要です。

結論から申し上げると、老齢厚生年金を繰り下げた人が亡くなった場合の遺族厚生年金の額は、繰下げ増額前の本来の額(65歳から受け取った場合の額)を基に算出されます。繰下げ増額された老齢厚生年金の4分の3ではありませんので、多く受け取れると勘違いしないようにしましょう。

遺族年金のよくある勘違い4:遺族厚生年金と老齢厚生年金を同時に満額もらえる

さらに勘違いが多いのは共働き世帯で、妻が遺族厚生年金を受給するケースです。妻が、若いころに会社勤めをした経験があり、自分の老齢厚生年金を貰っていたとすると、話はさらに複雑になります。

妻自身が働いていても65歳までは専業主婦のケースと同額の遺族厚生年金を受給できますが、妻自身が65歳になって自分の年金受給が始まると、妻の老齢厚生年金に夫の遺族厚生年金がそのまま上乗せされるわけではありません。

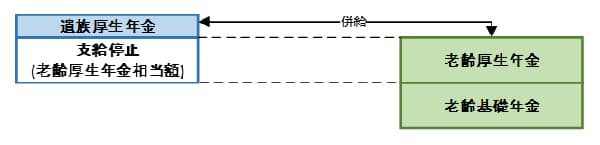

65歳以上で老齢厚生年金と遺族厚生年金を受ける権利がある場合、まず妻自身の老齢厚生年金が支給されることになり、遺族厚生年金は、老齢厚生年金より年金額が高い場合に、その差額のみが支給される仕組みになっています。そして、夫の遺族厚生年金より妻の老齢厚生年金の年金額が高い場合には、もらえるはずだった遺族厚生年金は全額支給停止になってしまうのです。これを年金の併給調整といいます。

<年金の併給調整>

例えば、遺族厚生年金が100万円で、妻の老齢厚生年金が80万円だった場合、遺族厚生年金のうち80万円が支給停止となります。

老齢基礎年金を80万円とすると、80万円(老齢基礎年金)+80万円(老齢厚生年金)+20万円(遺族厚生年金の差額)の合計180万円がこの妻が受け取れる年金額になります。この場合、妻の元々の年金額は160万円なので、夫が亡くなったことで新たに受け取ることができる年金はたったの20万円ということになります。

仮に妻が専業主婦であれば、遺族厚生年金は90万円受け取ることができるので、合計170万円になります。

このように共働き世帯は片働き世帯と比較すると夫婦合わせての年金額が多い分、配偶者に先立たれた場合には、年金収入の減少幅が大きくなりますので、注意がさらに必要です。

遺族年金のよくある勘違い5:遺族年金を受給しなければ、基礎年金を繰り下げ可

「遺族年金のよくある勘違い4」で見てきたとおり、共働き夫婦で夫が死亡した場合、妻の遺族年金は意外と少ない(もらえない)ということがわかりました。そこで、多くの方が考えるのは、選択受給で夫の遺族厚生年金を選ばなかった場合、自分の老齢基礎年金を繰下げすることにより将来もらえる年金額を増やせるのではないかという発想です。

一見すると、夫の遺族厚生年金は貰っていないので、自分の老齢基礎年金の繰下げ受給ができそうに思えるのですが、遺族厚生年金の受給権者は、繰下げ受給はできません。

通常、遺族厚生年金の受給資格者は、夫の遺族厚生年金か自分の老齢厚生年金のどちらかを選択して受け取ります。例え、自分の老齢厚生年金を受給することを選んだとしても遺族厚生年金の受給権を失権したことにはなりませんので、繰り下げすることができないという結論になります。

再婚する等などしない限り、遺族厚生年金の受給権が失権となりませんので、原則的には、遺族厚生年金の受給権を得た時点で自分の年金は、繰り下げられなくなると考えておいたほうがよいでしょう。

もしものときの収支も念頭に

平均寿命から考えると男性より女性の方が6歳ほど長生きします。加えて、妻が年下という場合はさらに一人の期間が長くなる可能性が高くなります。そのため、老後の生活設計の際には、夫に先立たれた場合の収支についても念頭においてプランニングしておくことを心掛けておくようにしましょう。

[執筆:ファイナンシャルプランナー KIWI]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト