「ファイナンシャル ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)より

年収とファイナンシャル・ウェルビーイングの関係

提供元:三井住友信託銀行/三井住友トラスト・資産のミライ研究所

内閣府の「新しい民主主義」の取組みのなかで、2022年11月に「資産所得倍増プラン」が発表されてから2年目を迎えています。2024年1月からは少額投資非課税制度(NISA制度)が拡充され、「新NISA」への取組みが急速に広がっていますが、さらに2024年4月には、国民の健全な資産形成を推進する目的で、金融経済教育を普及させていく役割を担う機構(金融経済教育推進機構(J-FLEC))が発足しました。

この機構のミッションには、「私たちは、一人ひとりが描くファイナンシャル・ウェルビーイングを実現し、自立的で持続可能な生活を送ることのできる社会づくりに貢献します。」と謳われており、国家の取組みとして「国民のファイナンシャル・ウェルビーイングの実現」が盛り込まれました【図表1】。

【図表1】金融経済教育推進機構(J-FLEC)のミッション

注目が高まっている、この「ファイナンシャル・ウェルビーイング」とは、「自らの経済状況を管理し、必要な選択をすることによって、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態※」を指し、ウェルビーイング(身体的・精神的・社会的に良好な状態)の主要な要素となっています(ファイナンシャル・ウェルビーイングの詳細は、こちらのコラムをご覧ください)。

※金融経済教育推進機構(J-FLEC)のHPより引用

「ファイナンシャル・ウェルビーイング」=「客観的な豊かさの水準」では語れない

ファイナンシャル・ウェルビーイングは単純に“客観的な豊かさの水準”で語れるものではありません。

例えば、収入が上がったとしても、その分だけ贅沢をして稼いだだけ使ってしまうようでは、何かあったときに困る状況になってしまっています。一方で、限られた資産・所得でも、堅実に暮らし、コツコツ資産形成なども実践し、「この水準でやっていける」という感覚を持てる状態であれば、家計において満たされた状態で生活できるかもしれません。

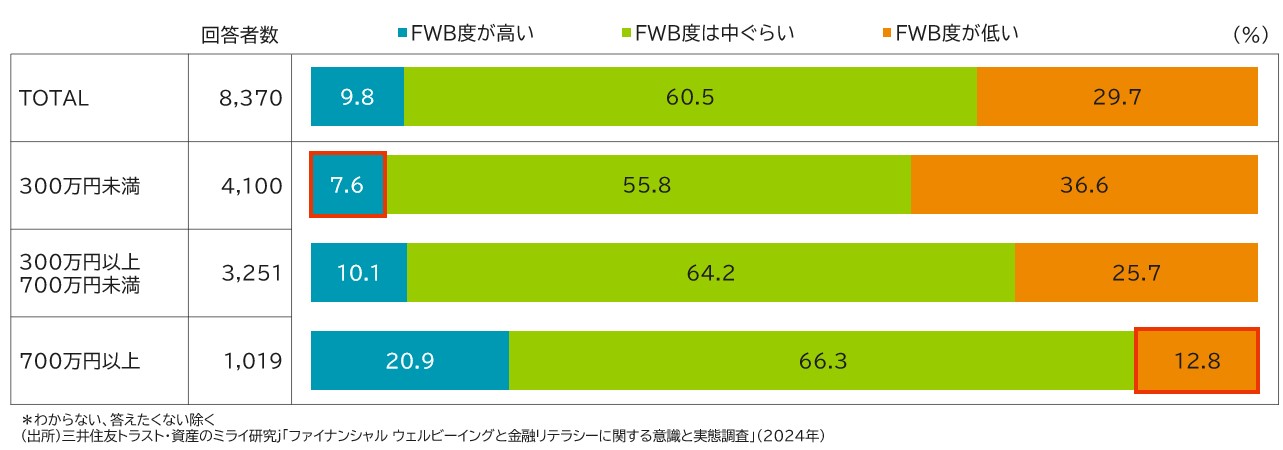

ミライ研では、年収水準と「ファイナンシャル・ウェルビーイング度」の相関性を調査するべく、本年1月に全国の18歳~69歳の1万人にアンケート調査を実施しました。そこから得られた結果を分析し、「年収が同じでもファイナンシャル・ウェルビーイング度が高い人/低い人とはどんな人か?」についての考察をまとめました。

年収別にファイナンシャル・ウェルビーイング(FWB)度の分布を調査

ミライ研では、まず「年収700万円以上」「300万円~700万円」「300万円未満」の3つの区分に分けて、FWB度が高い人/低い人の割合がどのような状況なのか分析しました。結果は【図表2】のとおり、年収が高い人のほうが、FWB度が高い人が多い結果となった一方で、年収が700万円以上でもFWB度が低い人が1割以上存在する結果となりました。

【図表2】年収とファイナンシャル・ウェルビーイング度の関係

この結果は、一定以上の収入を得ている方の中にも、“経済面におけるウェルビーイング”を感じていない人が一定数いることを示しています。

次回は、この「年収700万円以上の収入があるのにFWB度が低い人」が、そうでない人と比較して、どのような家計への意識なのか、分析してみたいと思います。

(提供元:三井住友トラスト・資産のミライ研究所)

関連リンク