「投資のヒント」

日銀・国債買入れ減額の長期金利への影響 ~根強いストック効果~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

◆日銀は今後1~2年の国債買入れ減額の具体策を7月31日に決定へ。

日銀は6月の金融政策決定会合で国債買入れ減額の方針を決定しました。次回7月30-31日の同会合で、1~2年後にかけての具体的な減額計画が公表されます。金融市場では、これが長期金利の上振れに繋がる可能性が警戒されています。

債券市場参加者を対象に6/25-27に行われたアンケートによると、1カ月間あたりの国債買入れ額は、現状の約5.7兆円から、1年後に4.0兆円、2年後に3.0兆円になると予想されています(回答者の中央値)。こうした状況を踏まえて、今後の長期金利動向を考えてみます。

◆日銀自身の分析はフロー効果<ストック効果

日銀は、国債買入れが長期金利に及ぼす影響についての分析結果を、近年では3度、対外的に公表しています。(1)2021年3月の金融緩和の「点検」、(2)2024年4月の展望レポート(BOX6)、(3)2024年6月公表のワーキングペーパーです。3つの分析はそれぞれで幾分アプローチが異なっていますが、次の2つの結論は共通しています。

[A]フロー効果(月々の国債買入れ額の増減)よりも、ストック効果(国債保有割合の変化)の方が、影響は大きい

[B]近年ではストック効果により、長期金利を概ね▲1%ポイント程度押し下げている

これらの分析結果を前提すると、長期金利への影響を考えるには、日銀の保有国債割合の変化を見通すことが重要と言えそうです。

◆根強いストック効果

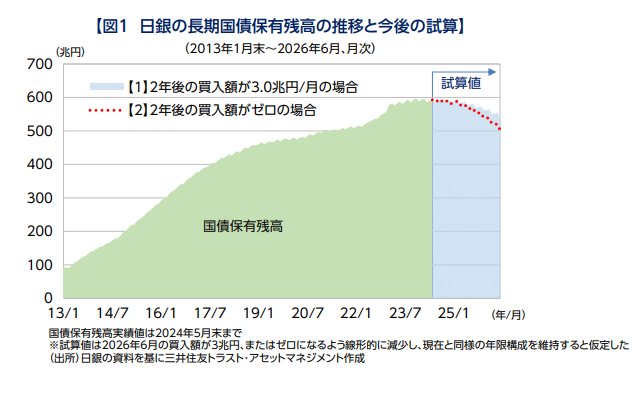

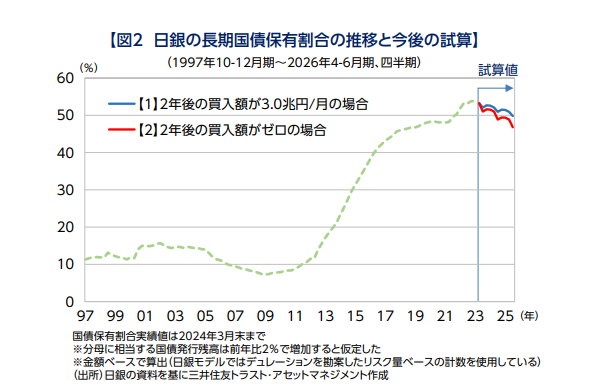

日銀は現在、592.8兆円の国債を保有しています(5月末時点、図1)。また、国債発行残高に占める保有シェアは53%です(3月末時点、図2)。両図では、今後のシミュレーションを2通り示しました。

【1】2年後に買入額が3.0兆円/月になるように減額が進むケース。今の市場コンセンサス。

【2】2年後に買入額がゼロになるように減額が進むケース。市場コンセンサスより急速な減額。

市場コンセンサスの【1】を見ると、2年後にかけての保有国債残高の減少幅は▲52兆円(約593兆円→約541兆円)になり、保有割合は50%弱になると計算されます。より大規模に減額が進む【2】のケースでは、残高の減少は▲89兆円(約593兆円→約504兆円)で、保有国債割合は47%程度になります。

日銀が2021年3月の「点検」で、ストック効果による長期金利の押し下げ効果を▲1%ポイント程度と結論付けた時の保有割合は48%程度でした。【2】でもそれと大差ありません。これまでの累積的な買入れを通じたストック効果が根強く残るため、長期金利上昇圧力は限られるという結論になります。

◆当面のリスク

もちろん、大きなストック効果が残ったとしても、それを相殺するだけの金利上昇圧力が生じれば長期金利は上振れます。最後に、そのようなリスク要因を整理しておきましょう。

まず、急ピッチな利上げです。インフレの長期化などにより、日銀の利上げが市場の現在の織り込み以上に急ピッチで進めば、長期金利に上振れ圧力が生じる可能性が出てきます。また、財政運営にも注視が必要です。日本政府の債務残高はGDP(国内総生産)の250%を超え、歴史的に見ても国際的に見ても極めて高い水準です。財政運営への疑念が生じた場合にも、長期金利が上振れる可能性があります。

ただ、今のところ、これらはメインシナリオにはならないとみられます。最新のアンケートによると、債券市場参加者が見込んでいる向こう5年間の政策金利のピークは1.00%です。需給ギャップが依然としてゼロ近傍で低迷していること等を踏まえると、市場の織り込みを大きく超える水準までの利上げは難しいように思われます。また、債務残高に関しても、財務省が「金利のある世界」での国債管理政策を入念に検討していること等により、直ちに信任を毀損する状況ではなさそうです。このことからも、当面の長期金利急騰の可能性は高くないものと考えられます。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク