『円相場を動かす2つのプレイヤーとは?』

提供元:SBI証券

円相場(本稿では米ドル円相場)は、外国為替市場で日本の通貨の円と米国の通貨のドルを交換するときに適用される交換レートです。ニュースなどで「本日の東京外国為替市場で円相場は1ドル=◎◎◎円▲▲銭と前日に比べて★★銭の円高、ドル安でした。」といった感じで報じられていると言えば、ご存じの方が多いかもしれません。

円相場は中長期的に見て円安・ドル高傾向が続いています。今年(2024年)を見ても、年初が1ドル=141円程度だったのに対し、7月上旬に一時1ドル=162円程度へ円安・ドル高が進みました。これは年初に1ドルを交換するために必要な円が141円だったのに対し、7月には162円が必要になったということです。相対的な価値として、ドルが円よりも高くなった(ドル高)、円がドルよりも安くなった(円安)となります。この1ドル=162円という水準は歴史的に見ると、1986円以来、約37年ぶりの円安・ドル高水準となります。

この記録的な円相場が日本経済や私達の生活にプラスかどうかといった議論は置いといて、本稿では円相場がどうやって動いているのかといった観点で、円相場で売買を行う2つの主体(プレイヤー)をご紹介します。

まず、円相場を動かすプレイヤーの1つが実需筋(じつじゅすじ)です。このプレイヤーは、経済活動を行う中で必要に応じて為替の売買を行う主体であり、代表的なのは輸出企業や輸入企業となります。

例えば、輸出企業は国内で製造した製品を米国に輸出する際に、買い手となる米国企業が代金をドルで支払いをします。その場合、輸出企業は最終的に受け取った代金(ドル)を円に交換することになり、その際に為替の取引が行われます。逆に輸入企業が米国から製品をドル建てで購入する際、決済のために円をドルに交換します。つまり、輸出が増えると円買いが増加し円高・ドル安が進行し易く、輸入が増えると円売りが増加し円安・ドル高が進行し易くなります。

また、輸出入以外でも、日本人が海外(米国)に旅行する際、旅行者は円を売ってドルに交換します(円安・ドル高要因)。海外から日本へ来る旅行者はドルを売って円に交換します(円高・ドル安要因)。こうした動きも実需筋による売買となります。要は実需筋とは円相場の相場観などにあまり左右されることなく、必要に応じて為替取引を行うプレイヤーということになります。

この実需筋の動向を捉える上で重要なのが、国際収支統計で発表される経常収支です。本稿では経常収支の中でも特に為替相場への影響が大きい、財・サービス収支に注目してみましょう。

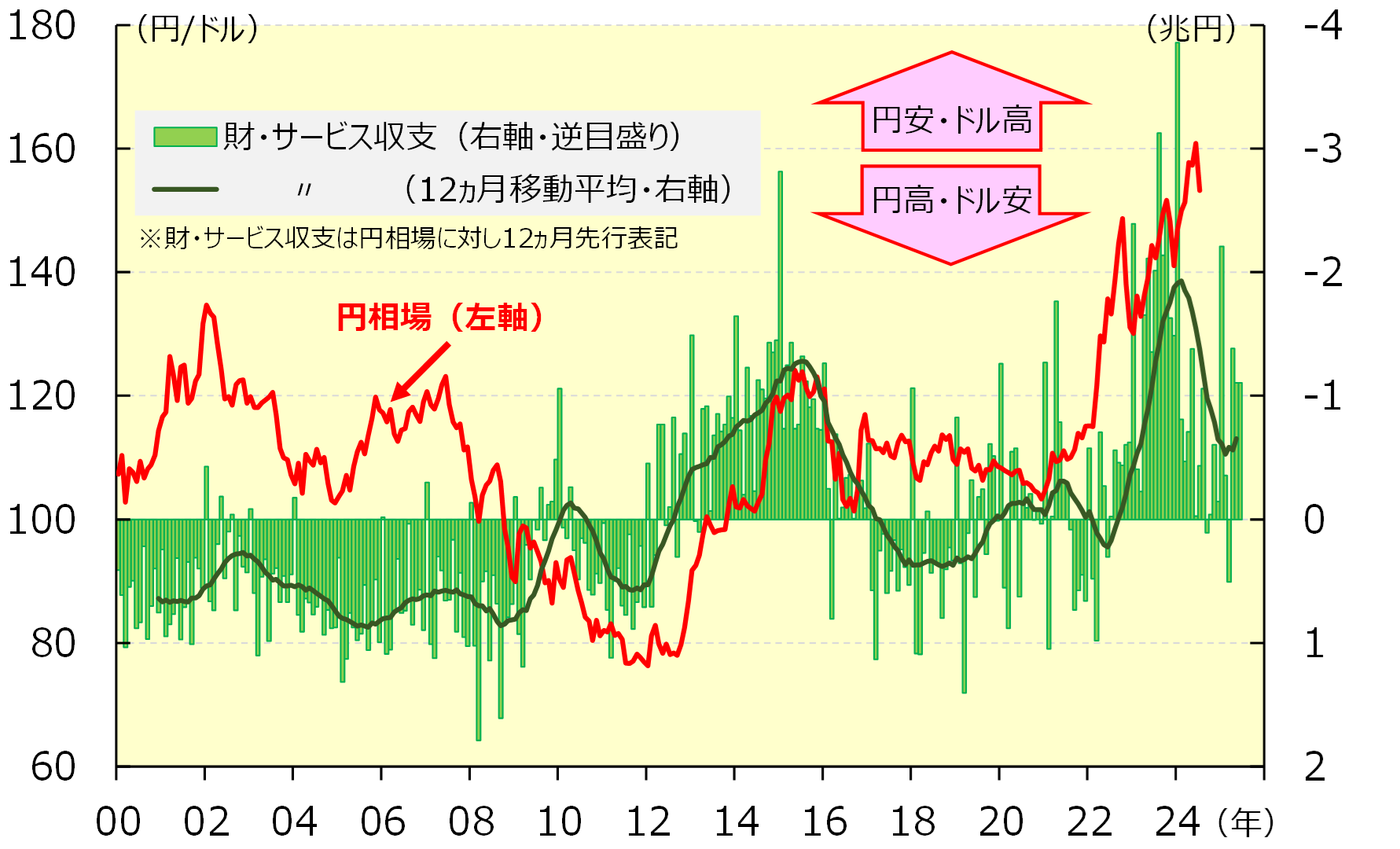

財・サービス収支は、2021年以降、赤字基調が続いています(図表1)。2020年に発生した新型コロナで世界経済が封鎖された影響で日本の輸出が落ち込んだことや、2022年2月のロシアによるウクライナ侵攻の影響で原油や天然ガスなどエネルギー価格が高騰し、輸入金額が増大したことが主な要因です。財・サービス収支赤字の拡大基調が2023年初め頃まで続くなか、その後を追って円相場は円安・ドル高傾向となりました。実需筋が貿易などを通じ、恒常的に円売りを進めたことが一因だったと思われます。

<図表1 財・サービス収支と円相場>

一方、為替市場のもう1つのプレイヤーが投機筋(とうきすじ)です。投機筋とは、為替取引から直接的に利益の獲得を目指す主体です。為替取引を短期的、かつ頻繁に繰り返す傾向があるため短期筋とよばれることもあります。

投機筋でもっとも代表的なのはヘッジファンドでしょう。また、かつて“ミセス・ワタナベ”と呼ばれていた、為替証拠金取引(FX)を頻繁に行う日本人個人投資家も投機筋と言って良いでしょう。投機筋は限られた資金を最大限に活用し、為替相場の値上がり、値下がりから利益の獲得を狙っています。

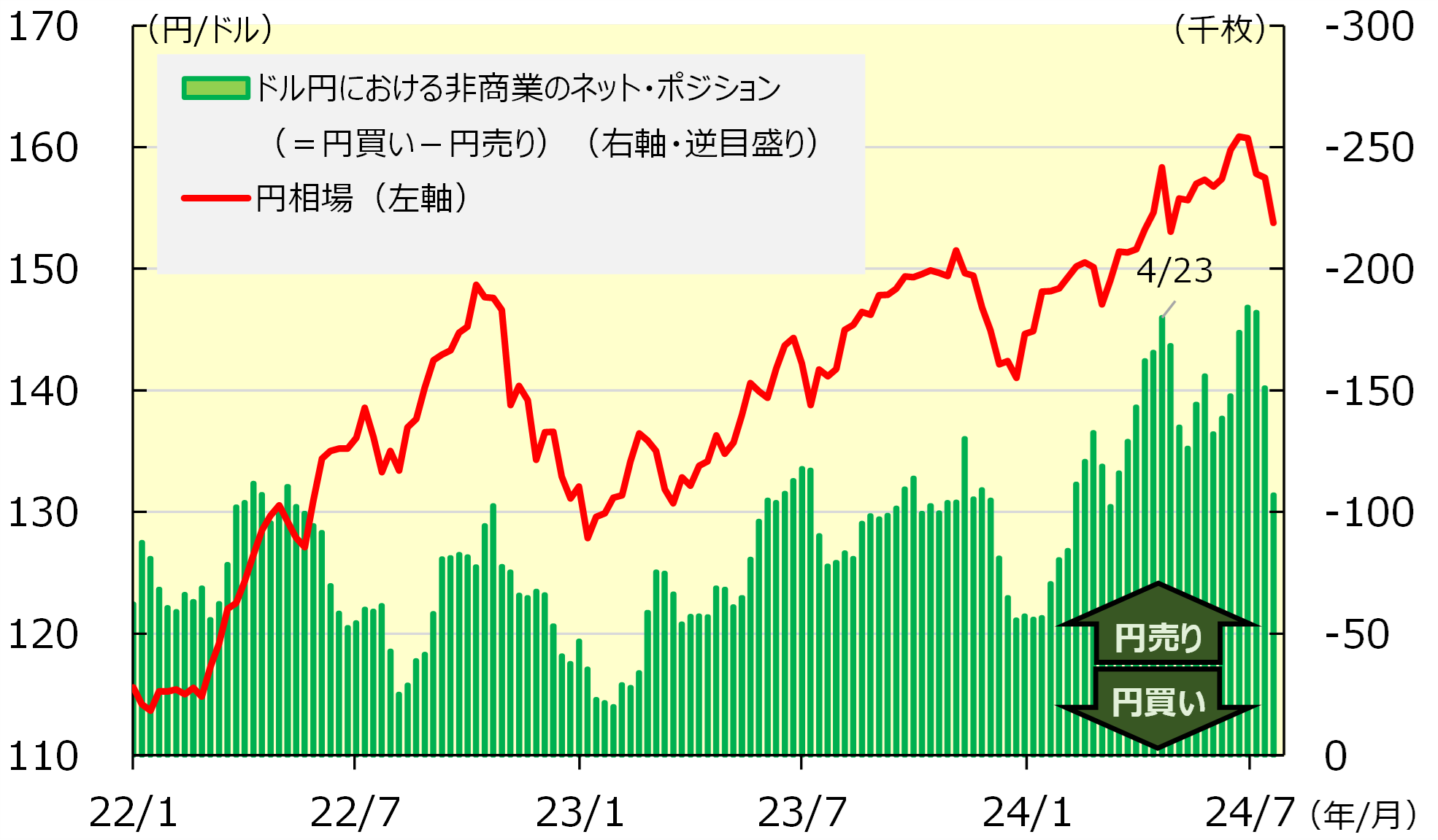

この投機筋の動きを捉えた指標の1つがIMM(International Monetary Market)通貨先物ポジション(建玉)の情報です。これはシカゴ・マーカンタイル取引所(CME)などで取引されている通貨先物取引のデータであり、その中でも特に非商業(Non-Commercial)による円買い(Long)、円売り(Short)のポジションと、その差(ネット)の動きが注目されます。非商業≒投機筋と理解されています。

図表2は円相場(ドル円相場)のネット・ポジション(円買いポジション-円売りポジション)の推移を見たグラフです。円売りポジションが相対的に増加(グラフの緑棒が上昇)しているときは、円相場で円安・ドル高が進んでいます。

冒頭でも指摘しましたが、今年の円相場は7月上旬にかけて大幅に円安・ドル高が進みましたが、その動きを主導していたのが投機筋による円売りと言われています。実際、円相場のポジションは年初から円売りが増加し、ネット・ポジションは4/23時点で約17年ぶりの高水準に達しました。

このとき、投機筋は米国と日本の金利差が拡大する、との見通しのから、高金利通貨のドルを買い、低金利通貨の円を売る動きが活発化。あるいは、米国と日本の金利差が今後、拡大してくのでは?との思惑から、先回り的な円売り・ドル買いの動きが強まったと見られます。

しかし、市場の円先安観が強まる中、4月下旬から5月初旬にかけて行われたのが、日本政府による大規模な円買い、ドル売り介入でした。これにより円相場は一旦、円高・ドル安への揺り戻され、投機筋の円売りポジションについても縮小しました。しかし、それでも円の先安観測は根強く、5月下旬からは再び円売りポジションの増加と共に円安が進みました。

そして、政府は7/11に改めて大規模な為替介入を行ったと見られます。足元ではようやく円先安観が後退するとともに、投機筋による円売りポジションについても縮小に向かい始めたように見えます。

<図表2 円投機筋ポジションと円相場>

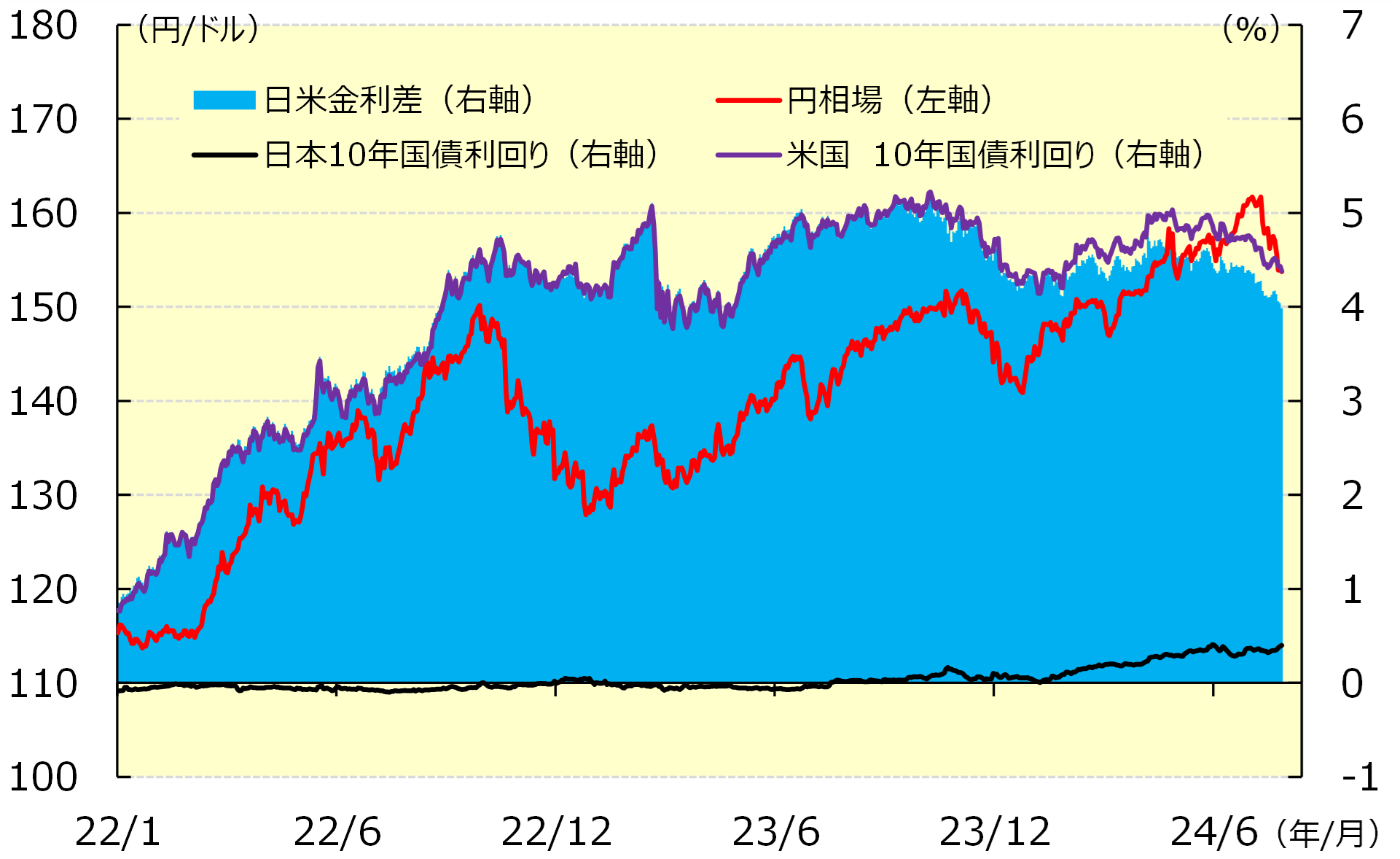

今後の円相場について、実需筋、投機筋はどういった動きが想定されるのでしょうか?まず、短期的な動きとして投機筋について注目してみます。現状、米国は物価(インフレ)上昇の勢いの陰りが色濃くなるなか、金融政策についてはようやく、利下げ局面が視野に入り始めたと考えられます。米国で利下げが開始されれば、米国金利の低下が期待されます。

一方、日本はインフレや円安の抑制を目指して、近々、利上げが行われるとの見方が強まっています。そうなれば、日米間の金利差は縮小することになるでしょう。投機筋は日米金利差が縮小するとの見方が強まれば、これまでの円売りから円買い戻しへ転じる可能性があります。

実需筋については、前述した財・サービス収支の赤字は続いていますが、赤字額は縮小傾向を辿っています。エネルギー価格の一服や、これまでの円安を追い風に輸出の回復が期待できること、訪日外個人旅行者数が本格的に回復してきたことによるサービス収支の改善が、財・サービス収支改善の背景に挙げられます。円相場は財・サービス収支の改善に遅行して動くため、今後は円売り圧力が弱まっていくことが予想されます。

現状(7/29)の円相場は1ドル=153円台と7月上旬に比べると円高・ドル安に揺り戻されています。投機筋や実需筋の動向を踏まえると、歴史的な円安は既にピークに達した可能性が考えられます。

<図表3 日米金利差と円相場>

(提供元:SBI証券)

北海道大学工学部卒。大和証券に約20年間在籍した後、2022年にSBI証券に入社。大和証券では主に個人投資家や機関投資家向けに投資情報を提供。日本株や米国株、欧州株など国内外の株式市場や為替市場などの分析を歴任し、幅広いマーケットに精通していることが強み。

関連リンク