プラチナ宝飾品の需要

提供元:ワールド・プラチナ・インベストメント・カウンシル(World Platinum Investment Council, WPIC)

サマリー

プラチナは愛情表現に関連づけられるというリサーチがあるように、プラチナ宝飾品はブライダル分野から発展してきました。近年は消費者自身が自分のために購入する傾向も増えています。

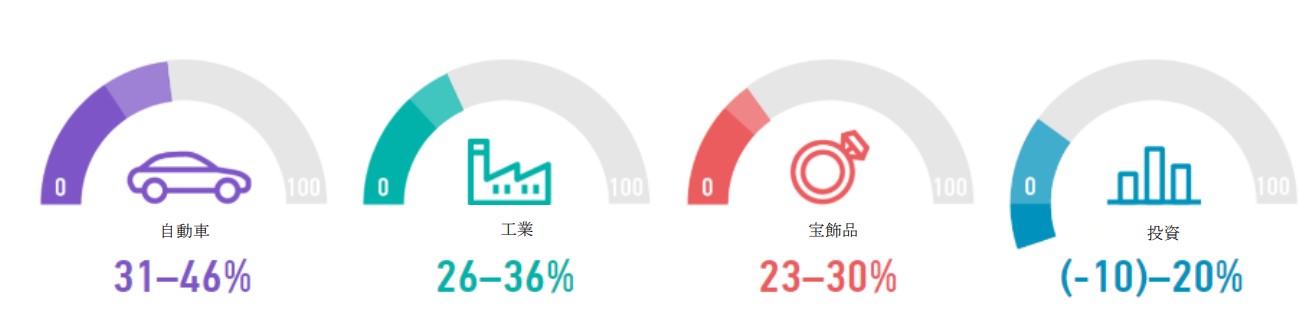

宝飾品はプラチナの需要全体の23%から30%を占める、第3位の分野で(図1)、プラチナの希少性と貴金属としてのステータスのおかげで、特に欧米と日本では常に高級品市場の一角を担ってきました。

中国は長い間、プラチナ宝飾品の最大の市場でしたが、2013年にその需要が61.9トンで全体の約68%でピークに達して以来、下落傾向が続いています。2022年のプラチナ宝飾品市場に占める中国のシェアは15.1トンで25%でした。一方で需要が伸びているのは米国とインドですが、現在のところ、中国の需要低迷を補うほどには至っていません。

本稿ではプラチナ宝飾品の特徴、その市場の発展と小売市場の需要分析、さらには2023年の主要宝飾品市場におけるプラチナの需要と2024年の展望について解説します。

図1: プラチナ需要の分野

プラチナ宝飾品の特徴

ホープ・ダイヤモンド、コ・イ・ヌール、ジョンカー・ダイヤモンドなど、世界で最も有名なダイヤモンドの多くがプラチナでセッティングされているのは偶然ではありません。耐久性に優れたプラチナの立て爪は唯一無二の貴重な宝石の落下を防ぐためのセッティングとして最も適しているためです。ダイヤモンドの指輪の指周りがホワイトゴールドやイエローゴールドでできていても、ダイヤモンドを留める爪にはプラチナが使われることが多いのです。

プラチナ宝飾品は、純度が高い点も評価されています。ホワイトゴールドの白色はゴールドと他の金属の合金、あるいはメッキによるものですが、プラチナの色は褪せることがない自然の金属の色です。またゴールドよりも密度が高いため、プラチナ宝飾品は18金よりも4割重く、上質な重厚感が感じられるも消費者にとっては魅力的です。

プラチナを宝飾品として加工しやすくするために加える金属は非常に少量ですむため、宝飾品としての金属の純度は高く、ほとんどの市場では90%〜95%の純度の製品となっています。それに比べ、イエローゴールドあるいはホワイトゴールドの18金製品の純度は75%、14金では58%に過ぎません。プラチナ製品のこの純度の高さはアレルギー性が低く、肌に与える刺激が少ないことを意味します。例えばホワイトゴールドの白さはニッケルを加えることによりますが、ニッケルはアレルギーの原因になることもあるのです。

プラチナ宝飾品市場の発展

ゴールドは何千年も昔から様々な形のものが作られてきましたが、非常に希少で他にない物理的特性を持つプラチナが独立した元素として発見されたのは18世紀半ばです。特にプラチナの融点が高いが故に扱いが困難と考えられていたところ、1782年に初めて溶解に成功し、それ以降は様々な用途に道が開けたのです。

優れた宝飾品用の金属としてのプラチナの使用は、英国王エドワード7世が在位した1901年から1910年と、それに続くアールデコ時代に活躍した有名な宝石商、カルティエやティファニーなどによって定着しました。

第二次世界大戦中はプラチナの戦略的重要性から利用に規制がかけられ、1960年代まで宝飾品への使用は限定されたが、それ以降は、日本などで純度の高さと白い金属色に人気が高まり、宝飾品に使われるようになりました。欧州でもプラチナ宝飾品への関心が再び高まり、まずドイツでは直線的なモダンなデザインと艶消しの手法を使った宝飾品が多く作られ、1980年代はイタリアにて1990年代ではスイス、米国英国でも需要が高まりました。1990年代の半ばには、著しく経済が成長し購買力を持つ新たな中産階級が誕生した中国でも人気が広まりました。

1975年には、プラチナ宝飾品市場の世界的な発展のためにプラチナ・ギルド・インターナショナル(PGI)が設立されました。PGIは大手プラチナ生産会社によるマーケティング組織で、ゴールドの宝飾品市場との類似点を見出すことで、プラチナの工業需要が低迷し価格が低下し場合でも宝飾需要の増加により、その影響を緩和する役割を担っています。PGIの働きのおかげで、プラチナ宝飾品市場の需要はほとんど何もなかったところから、2022年の需要は約59.1トンでした。なお、ピークは2014年で93.3トンにまで達しました。

プラチナ宝飾品の小売市場の需要分析

プラチナ宝飾品の小売市場に影響を与える要因には以下のようなものがあります。

経済成長 – 収入の増加と生活水準の向上、特に、生活必需品ではない、宝飾品を含む贅沢品に出費できる中産階級が増えることが重要ですが、需要の増加との関係は単純なものではなく、以下のような様々な要因が影響します。

社会的な変化 – 従来からプラチナ宝飾品の需要の大部分はブライダル需要であったため、人口の増加で婚姻数が増えていくにつれてプラチナ宝飾品の需要も成長します。また結婚式が集中する季節がある中国などでは、その時期のプラチナの需要を支える役目もあります。しかし逆に言えば、人口減や婚姻率の低迷などがプラチナ宝飾品の需要の減少をもたらす可能性があります。

消費者の志向 – プラチナ宝飾品は高級品市場の一部であるため、世界の高級品市場の成長と相関関係にあります。例えば、2023年の欧州のプラチナ宝飾品需要が大きく増えた背景には、高級品市場そのものの成長がありました。

広告とプロモーション – 可処分所得の高い中産階級が増加傾向にある場合は、広告がプラチナ宝飾品の需要を刺激するのに非常に有効な手段となります。

プラチナの価値に対するイメージ(特にゴールドとの比較で)– ある宝飾品を購入するかどうかは通常、メタルの重量よりは金額が決め手になります。例えば結婚指輪の場合、消費者は5グラムの指輪を探すという+よりは、具体的な予算で買える指輪を探すでしょう。さらに、小売市場ではプラチナ宝飾品はゴールドの宝飾品よりも高級品であるというイメージがあり、価格も高く設定されているため、業者にとってはマージンが高く、故にゴールドやそれ以外の宝飾品よりもプラチナ商品を積極的に勧める理由となります。

プラチナ宝飾品の安定供給 – プラチナ宝飾品市場はゴールド宝飾品市場のほぼ10分の1という大きさであるため、プラチナ宝飾品が手に入りにくい地域もあり、それが需要にも影響しています。前述の要因は全て小売市場の需要にのみ当てはまるもので、宝飾品のバリューチェーンには多くの業種の業者が関わっており、それぞれの在庫補充と削減は異なるタイミングにて発生します。そのためプラチナの需給データとして表されるプラチナ宝飾品製造業者の需要は、一時的にプラチナ宝飾品の小売業者の需要と大きくずれる場合もあります。

例えば、2016年の中国のプラチナ宝飾品の需要は前年比でマイナス20%でしたが、それは製造業者が在庫を放出して商品が増えたことで需要がカバーされたためです。長い目で見れば製造業者と小売業者の需要はほぼ同じ水準になるのですが、年単位の比較だと、プラチナ宝飾品の在庫水準の変動によって小売需要の傾向を歪めてしまう場合があります。2020年には、中国の製造業者はコロナ禍でプラチナ価格が下落したことを機に在庫を増やしましたが、消費者需要は低迷するという2016年の逆の現象が起こったようです。

2023年のプラチナ宝飾品主要市場のまとめ

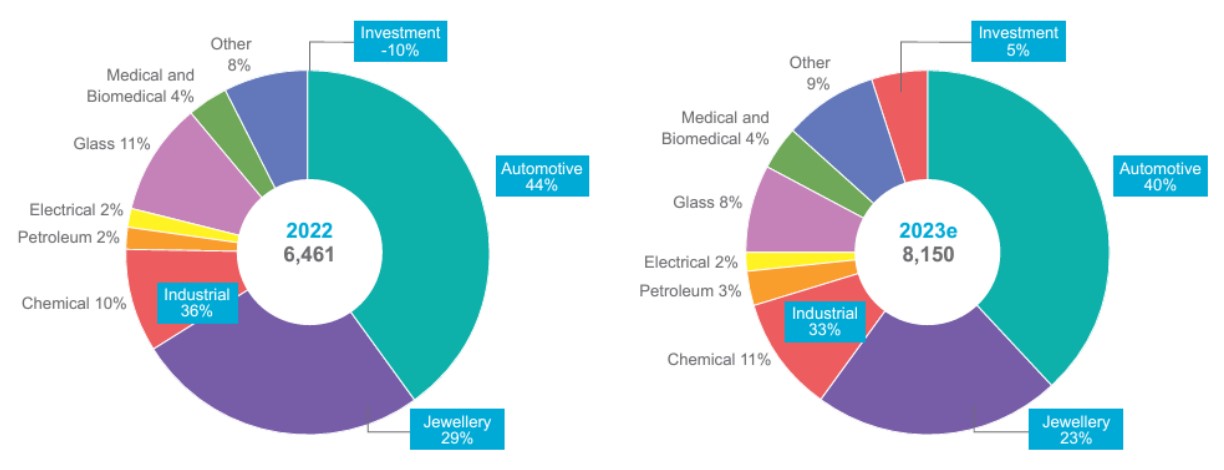

2023年の世界のプラチナ宝飾品需要は、世界的に経済が低迷する中、最大市場である中国の需要が減少したことが響き、推定で前年比マイナス3%(1.5トン)、57.6トン。日本とインドの需要が上向いたが、中国の低迷を補うには至りませんでした。

プラチナ需要全体が前年比で26%増と大きく増えたにもかかわらず、自動車と工業需要の好調の影響により、プラチナ需要全体に占めるプラチナ宝飾品の割合は、2022年には29%でしたが、2023年は23%に減っています(図2)。

図2: プラチナ需要全体に占めるプラチナ宝飾品の需要

2023年の中国の宝飾品需要は13.1トンで、10年連続の減少となり、ピークであった2013年からはマイナス13%、量にして46.7トン減っています。

中国ではコロナ禍のロックダウンの時期が長引いたため、プラチナ宝飾品需要に対するコロナ禍の影響はどの地域よりも大きいものとなりましたが、コロナ禍以前でも、他の貴金属の宝飾品、特にゴールド宝飾品との競争が過熱していました。しかし、業界は新たな商品を打ち出すなど積極的に対応策を練っており、中国市場にプラチナ宝飾品の魅力を広める努力を続けています。

北米ではコロナ禍後のペントアップ需要のおかげでプラチナ宝飾品需要が大きく伸び、2022年は13.9トンに達し、コロナ禍以前の2019年(10.6トン)に比べて31%増となりました。2023年には婚姻数が平常に戻り、多少勢いが落ちましたが、ブライダル市場のプラチナ宝飾品のシェアは順調に伸びています。

欧州では、高級品市場でプラチナ宝飾品需要が大きく増え、婚姻数が減ったブライダル市場の弱さをカバーして2023年の需要は前年比で2%伸びました。

消費者がプラチナの価値を理解していることでは最も成熟していると言える日本市場では、コロナ禍後に海外旅行者が戻り、輸出が増えたことで2023年のプラチナ宝飾品需要は回復したが、ブライダル市場は伸び悩んでいます。

インドではコロナ禍を経てプラチナ宝飾品需要が大きく回復しています。2023年は前年比で推定8%伸びて5.7トンとなりました。小売店チェーンがマージンの高い商品の販売を増やして利益をあげるべく積極的なプロモーション活動を行い、また斬新なデザインで軽い日常的につけられる商品、ゴールドとプラチナを組み合わせた商品など、若い世代に焦点を当てたマーケティングを展開しています。

2024年のプラチナ宝飾品需要の展望

2024年の需要予測は3%の増加、59.2トンで、中国の経済環境が好転し、消費者の出費が増えて宝飾品需要の回復が見込まれています。

北米では、宝飾品業界には不利なメタル価格の動きと婚姻数の減少でプラチナ宝飾品需要は低迷する予測です。欧州の需要は2023年の市場の動きから変化がなく、前年と同水準にとどまると見られています。

インドは、特に中小都市でプラチナ宝飾品の知名度が広まり、引き続き需要は大きく伸びる予測です。

プラチナについて動画で学びたい方は以下ページもご参照ください。

https://www.jpx.co.jp/ose-toshijuku/tag/31.html

(ワールド・プラチナ・インベストメント・カウンシル)

(World Platinum Investment Council, WPIC)

WPIC – 重要事項と免責条項

重要事項と免責条項: 当出版物は一般的なもので、唯一の目的は知識を提供することである。当出版物の発行者、ワールド・プラチナ・インベストメント・カウンシルは、世界の主要なプラチナ生産会社によってプラチナ投資需要の発展のために設立されたものである。その使命は、それによって行動を起こすことができるような見識と投資家向けの商品開発を通じて現物プラチナに対する投資需要を喚起すること、プラチナ投資家の判断材料となりうる信頼性の高い情報を提供すること、そして金融機関と市場参加者らと協力して投資家が必要とする商品や情報ルートを提供することである。

当出版物に掲載された2019年からメタルズフォーカス社によるリサーチは© Metals Focus Copyrightが著作権を有するものである。当出版物に掲載されたデータの全ての著作権およびその他の知的財産権はメタルズフォーカス社に属し、発行者への第三者コンテンツ提供者である同社のみがその情報及びデータの中の知的財産権の登録をする権利がある。メタルズフォーカス社の分析、データ、その他の関連情報は掲載時点でのメタルズフォーカス社の判断を表したものであり、予告なく変更されることがある。 当該データ及び解説のいかなる部分もメタルズフォーカス社の書面による承諾なしに資本市場(資金調達)のために使用することはできない。

当出版物に掲載された2019年以前のSFA社によるリサーチは© SFA Copyrightが著作権を有するものである。

当出版物は有価証券の売買を提案または勧誘するものではなく、またそのような提案または勧誘とみなされるべきものでもない。当出版物によって、出版者およびコンテンツ提供者は、それが明示されているか示唆されているかにかかわらず、有価証券あるいは商品取引の注文を発注、手配、助言、仲介、奨励する意図はない。当出版物は税務、法務、投資に関する助言を提案する意図はなく、当出版物のいかなる部分も投資商品及び有価証券の購入及び売却、投資戦略あるいは取引を推薦するものとみなされるべきでない。発行者、コンテンツ提供者はブローカー・ディーラーでも、また2000年金融サービス市場法、Senior Managers and Certifications Regime及び金融行動監視機構を含むアメリカ合衆国及びイギリス連邦の法律に登録された投資アドバイザーでもなく、及びそのようなものと称していることもない。

当出版物は特定の投資家を対象とした、あるいは特定の投資家にための専有的な投資アドバイスではなく、またそのようなものとみなされるべきではない。どのような投資も専門の投資アドバイザーに助言を求めた上でなされるべきである。いかなる投資、投資戦略、あるいは関連した取引もそれが適切であるかどうかの判断は個人の投資目的、経済的環境、及びリスク許容度に基づいて個々人の責任でなされるべきである。具体的なビジネス、法務、税務上の状況に関してはビジネス、法務、税務及び会計アドバイザーに助言を求めるべきである。

当出版物は信頼できる情報に基づいているが、出版者とコンテンツ提供者が、情報の正確性及び完全性を保証するものではない。当出版物は業界の継続的な成長予測に関する供述を含む、将来の予測に言及している。出版者とメタルズフォーカス社は当出版物に含まれる、過去の情報以外の全ての予測は、実際の結果に影響を与えうるリスクと不確定要素を伴うことを認識しているが、出版者とコンテンツ提供者は、当出版物の情報に起因して生じるいかなる損失あるいは損害に関して、一切の責任を負わない。

ワールド・プラチナ・インベストメント・カウンシルのロゴ、商標、及びトレードマークは全てワールド・プラチナ・インベストメント・カウンシルに帰属する。当出版物に掲載されているその他の商標はそれぞれの商標登録者に帰属する。発行者は明記されていない限り商標登録者とは一切提携、連結、関連しておらず、また明記されていない限り商標登録者から支援や承認を受けていることはなく、また商標登録者によって設立されたものではない。発行者によって非当事者商標に対するいかなる権利の請求も行われない。

© 2024 World Platinum Investment Council Limited. 禁無断転載。ワールド・プラチナ・インベストメント・カウンシルの名称、ロゴ、及び略称 WPIC はワールド・プラチナ・インベストメント・カウンシルの登録商標である。当出版物のいかなる部分もワールド・プラチナ・インベストメント・カウンシルおよび著者の許可なくして、いかなる方法によっても複製および配布されてはならない。