米国市場で何が起こっているか?

提供元:日興アセットマネジメント

<ここがポイント!>

■何も変わっていない:株価は下がって上がった

■好景気・金利高シナリオが遠のき、景気減速・金利低下シナリオが強まる

■日本市場は、緩やかな円高と株高の両立へ

何も変わっていない:株価は下がって上がった

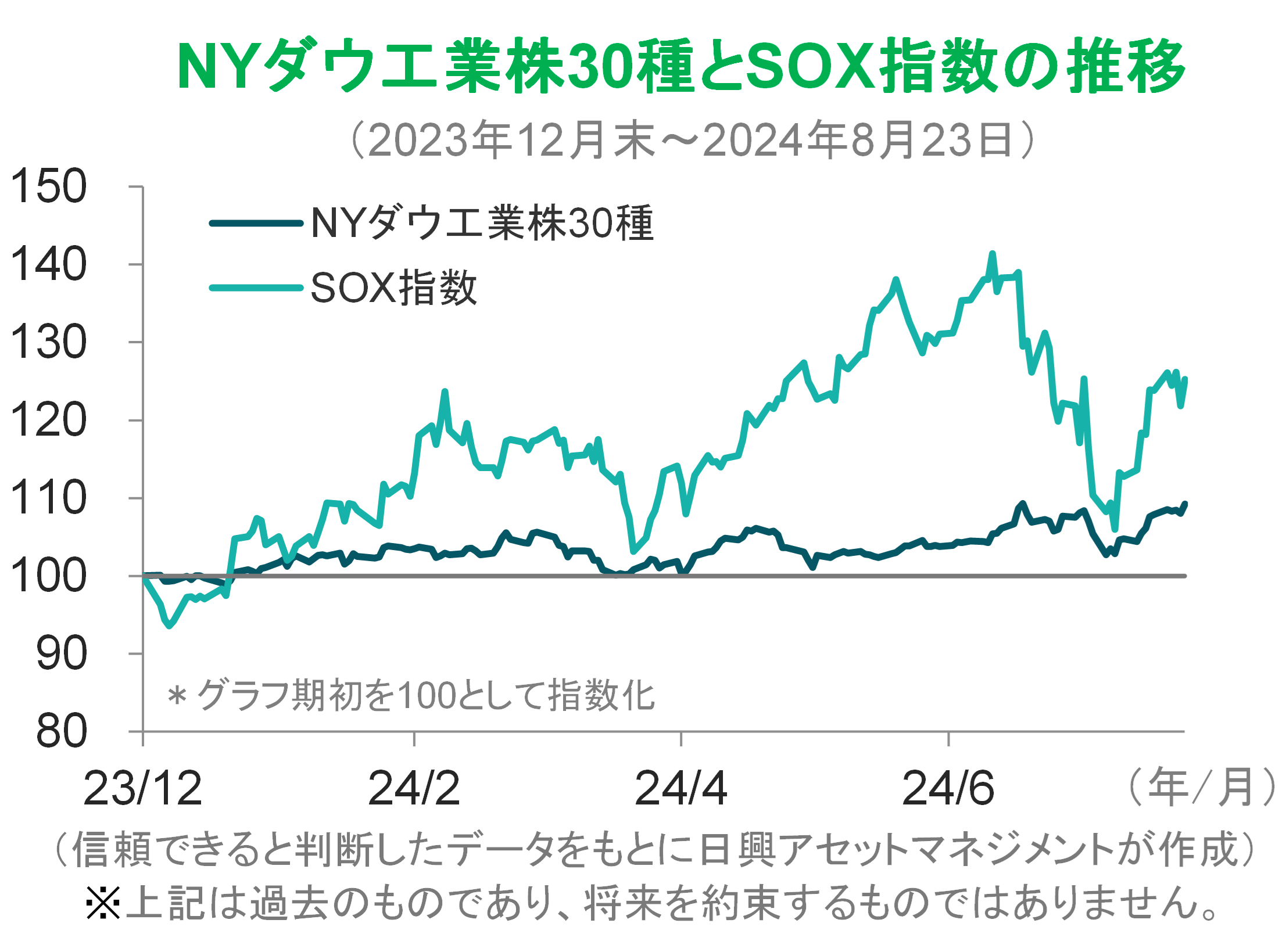

NYダウ工業株30種は、7月17日に41,198米ドルの高値をつけた後、8月5日に38,703米ドルまで下落したが、8月23日現在41,000米ドル台を回復し、下落直前の7月31日の水準を上回っている。

8月上旬の米国発株価下落の理由は、主に二つあった。一つは、半導体・AI(人工知能)関連企業について、AI向けの投資額が大きすぎるのではないか、売上増で株価は回復するのか、リスクが高いのでは、といった指摘が出てきたことだった。実際、一部銘柄の決算内容が期待されたほど良くなかったことで、株式市場をリードする関連銘柄が下落した。

SOX指数(フィラデルフィア半導体株指数)を見ると、半導体関連の株価は、高値から急落した値幅の半分程度の戻りにとどまっていることが分かる。急落前の水準を上回ったNYダウ工業株30種に比べ、半導体関連企業の過剰投資への懸念は十分に払しょくされていない。短期的には、これから発表される半導体・AI関連企業の決算内容が良好かどうかが注目されるが、長い目で見れば関連業種の成長は継続し、市場心理は徐々に回復すると考える。

株価下落のもうひとつの理由が、米国の失業率が上昇したことで「サーム・ルール」が発動したという報道であった。このルールは「米国で、失業率の直近3ヵ月の平均値が過去12ヵ月の最低値を0.5%ポイント上回ると、景気後退の確率が高い」という経験則のことで、セントルイス連銀がリアルタイム(公表しているデータは1959年12月~)の景気後退の可能性指標として公表している。

しかし、そもそも失業率のある月の変化だけですべての判断が100%変わるわけではない。市場は、失業率の上昇をきっかけに、これまでほとんど無視していた景気後退(マイナス成長、ハードランディング)のリスクがあることを思い出したということだ。

メインシナリオは、いまでもソフトランディング(景気減速、低めのプラス成長)なのだが、リスクについて考慮すべきタイミングになったと考えてよい。現時点では、市場の気分が一時的に変わっただけであるといえる。弊社では、25年6月までにNYダウ工業株30種は40,840米ドルと、引き続き想定している。

好景気・金利高シナリオが遠のき、景気減速・金利低下シナリオが強まる

米国で起こっていることを一言で言えば、市場の「メイン・シナリオはソフトランディング、金利低下」という見方が変わらないにもかかわらず、これまでの強気シナリオであった「景気は減速せず好景気、金利高継続」というユーフォリア(陶酔感)シナリオが消し飛んだということだ。つまり、経済そのものに問題があったのではなく、強気すぎた市場がリスクシナリオを思い出したのだ。

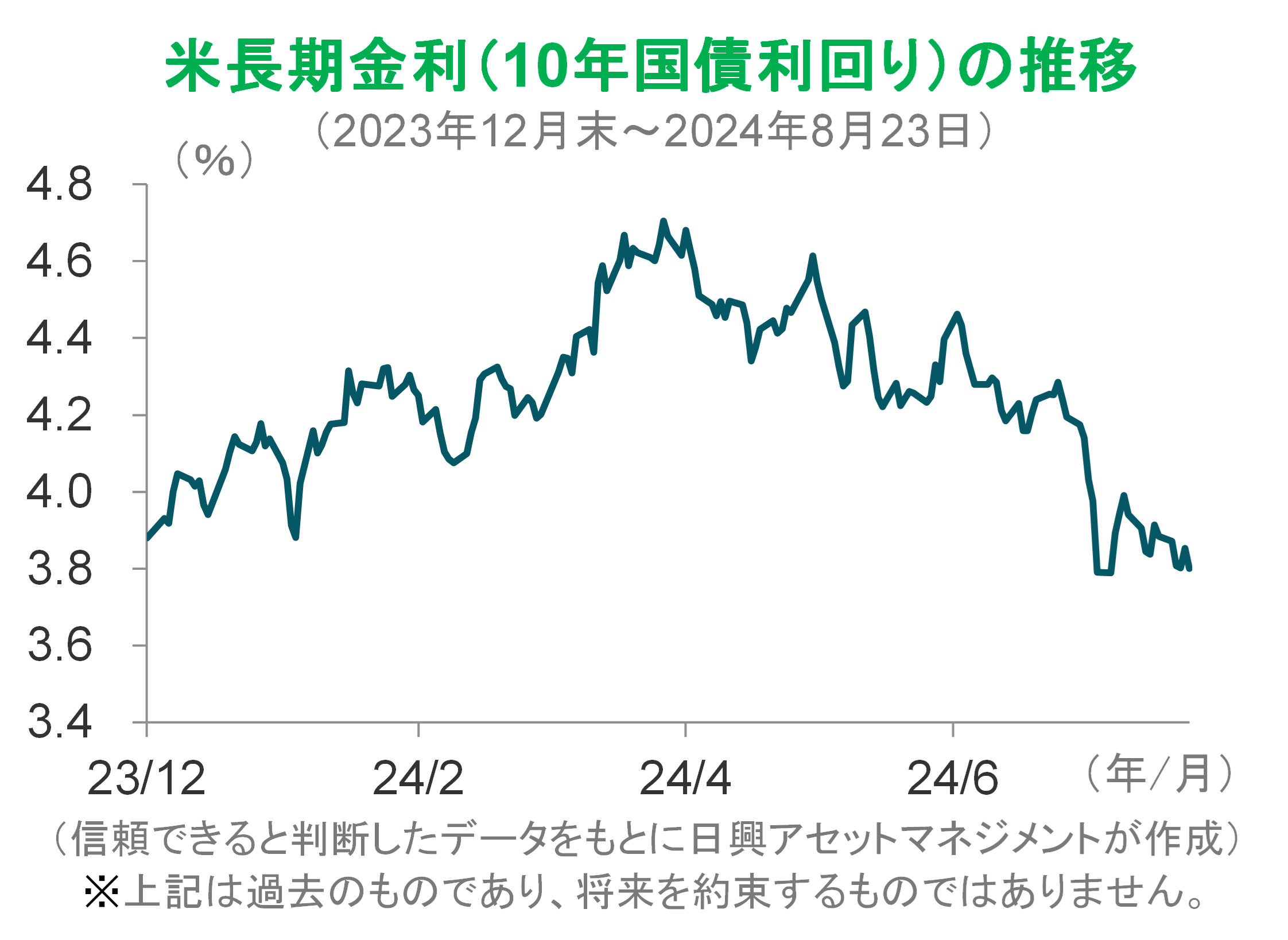

米長期金利の推移を見ると、今年初めから意外に米国経済は強いという市場の考えが強まり、「景気は減速せず好景気、金利高継続」のシナリオが注目された。しかし、4月下旬にピークを付けた後、長期金利は低下し、FRB(米連邦準備制度理事会)の利下げがあればソフトランディング、つまり「景気は減速(低めのプラス成長)だが後退(マイナス成長)ではない」を実現するという見方に変わっている。長期金利は来年中ごろまで4%前後で推移するだろう。

年初来の米国市場の変動は、ほとんどがセンチメントによるものであって、実際の経済や企業の収益によるものではないといえる。市場が勝手に想定するシナリオの強弱の変化であった。半導体関連の株価の戻りは遅いが、今後、強い利益トレンドが示されれば、株価は上昇するだろう。金利に依存する業種や企業は、金利低下で一安心することになる。つまり、4月以降金利市場で期待されている金利低下とソフトランディングのシナリオは、引き続き有効である。

日本市場は、緩やかな円高と株高の両立へ

日本市場は、米国市場のセンチメントの変化をまともに受け止めた上、米国金利市場で4月から徐々に抜け出し始めていた「景気は減速せず好景気、金利高継続」というシナリオが、ヘッジファンドなど足の速い投資家に残っていたため、為替市場では円キャリーの巻き戻し、株式市場では先物指数などに売りが出たと考える。簡単に言えば、お金を借りて取引している投資家が、急な動きに耐えられなくなったか、損切りルールに抵触して米ドルと日本株の売り注文を一度に出したとみられる。

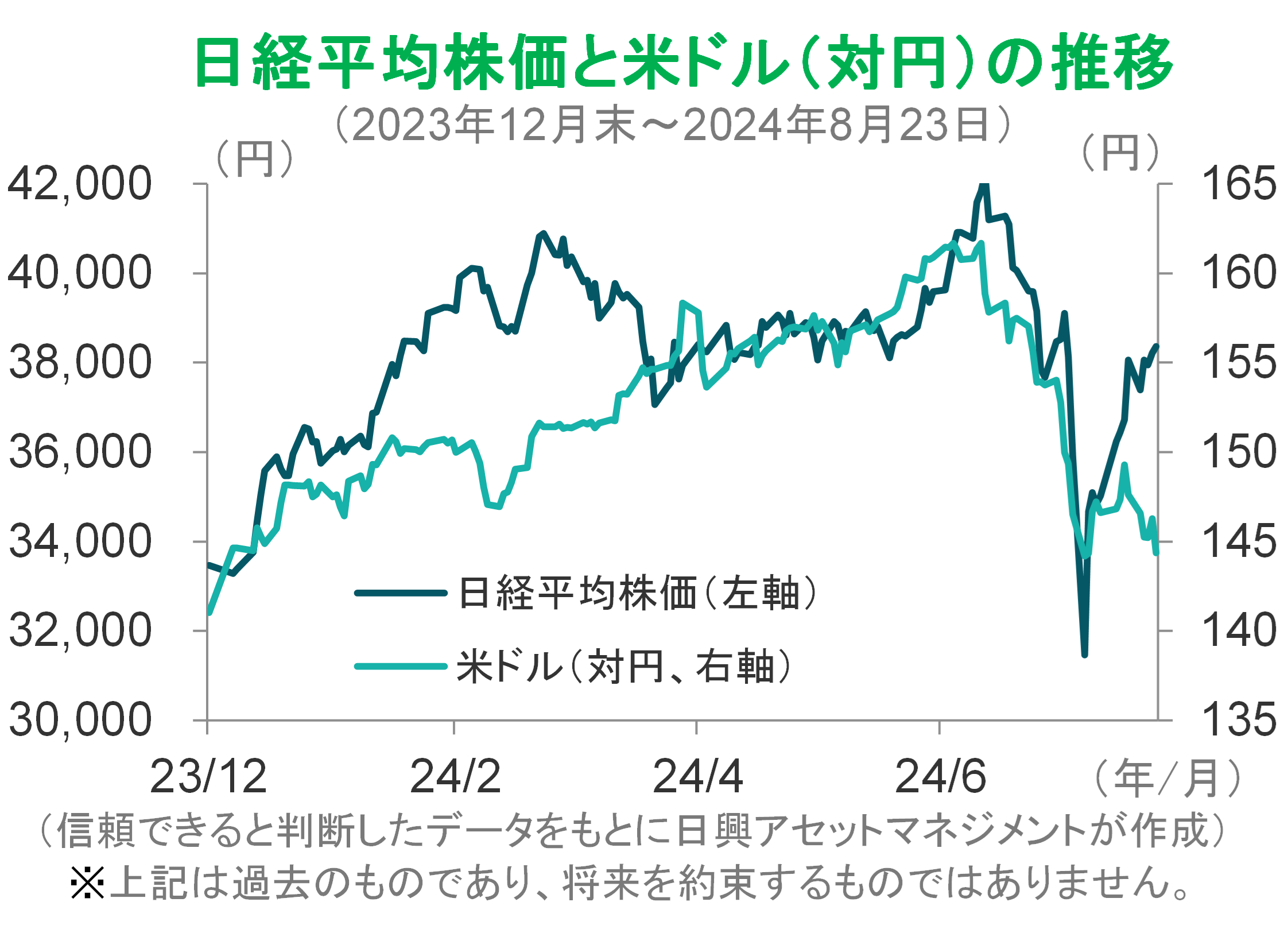

これからの日本市場は、円高でも株高になるとみている。すでに、現時点での混乱の回復過程で、米ドル(対円)の戻りは遅いが、日経平均株価の戻りは相対的に早い。米国がソフトランディングとなれば、日本からの輸入数量の悪化は限定的だろう。日本は輸出数量の維持と国内のコロナ禍からの回復で、ヒト・モノ・カネの不足が続く。人手不足継続で賃金上昇率がインフレ率を上回れば、消費がさらに好調となり、設備投資の拡大も継続しよう。

円相場の動きに左右されずに内需がけん引する日本株は、銀行株などが指数を押し上げ、内需に強い中小型株が回復すると期待される。弊社では、25年6月までに日経平均株価は41,000円台に回復し、米ドル(対円)はFRBの利下げと日銀の利上げの継続で143円程度と想定している。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

※当ページで使用した指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点(2024年8月27日)のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク