幸福寿命を延ばす投資術(1)

あなたの「幸せ」の値段はいくら?

提供元:日本経済新聞社

本コラムは東証マネ部!で連載した「日経記事でマネートレーニング」の続編で、投資や資産形成の幅広いスキルや基礎的なノウハウの習熟を目的としています。拙著「幸福寿命を延ばすマネーの新常識」(日本経済新聞出版刊)を再構成・加筆し、日経電子版の注目記事なども織り交ぜつつ、総合的な金融リテラシーの底上げを目指します。

人生100年時代の広告やPRサイトをみると「幸せな人生」や「豊かな老後」といった心地よさそうな言葉が並びます。「幸せ」「豊か」とは具体的にどういうことなのでしょうか。金融機関のサイトでは口座開設や積み立て投資へ誘導しているので、金融資産を増やすということなのでしょうか?

8月下旬に開かれた「日経IR・個人投資家フェア2024」。数多いプログラムで「億り人」をゲストに迎える投資セミナーは多くの来場者でひときわ混雑していました。これ毎回、同じ光景です。やはり、億万資産を築くことが幸せなのでしょうか?

クイズを1問やってみましょう。肩の力を抜いて回答してください。

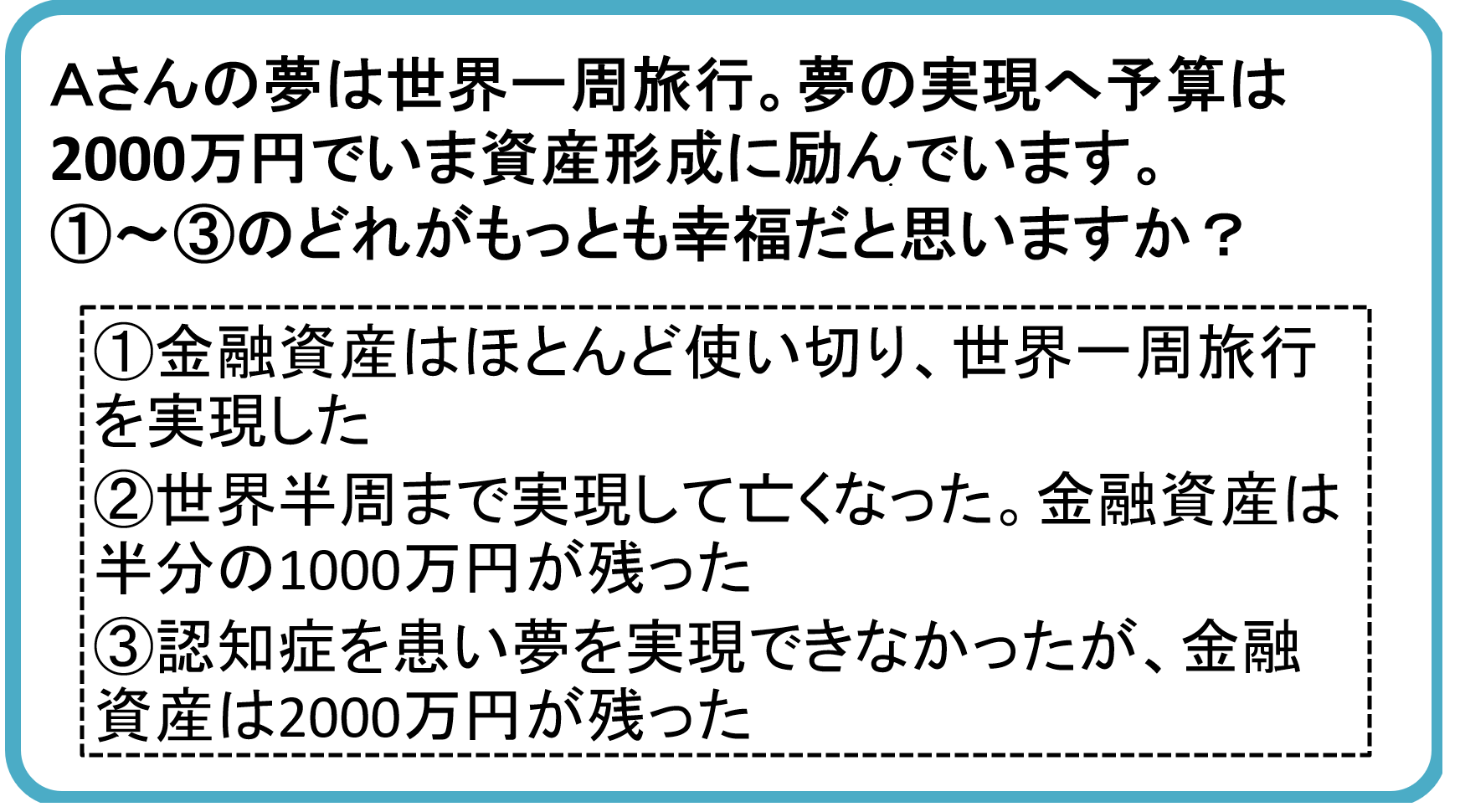

問いは、Aさんがある夢の成就に向かって軍資金を作っているというストーリーです。1は実現できたがお金がなくなった、3は実現できずお金が余った、2はその中間的な結末――です。Aさんにとっての幸福はどのパターンだと思いますか?

おそらく、ほぼ全員が1と回答されるでしょう。将来の希望を実現できたわけですし、お金は残りませんでしたが大願成就を果たせました。もっとも不幸なシナリオは3でしょうか。人生1度きり。にもかかわらず、夢かなわずお金が宙に浮いてしまいました。資産形成に取り組んだ時間と労が無駄になり悔やみきれないことでしょう。

過去にいわゆる年金の「老後2000万円不足問題」で炎上したことがありましたが、一定の金融資産を築くことが目的なら3がもっとも幸せという結論になります。しかし、クイズを解いてわかるようにそうではありません。Aさんにとっての2000万円の金融資産は幸せ実現への手段に過ぎないのです。

幸せとその値段、あなたと私では違う

逆にいうと2000万円があればAさんの夢と希望が実るとも言えますね。そう、2000万円はAさんにとっての「幸せの値段」と言い換えることができるのです。

では、Bさんという方がおられて国内一周旅行が夢だった場合はどうでしょうか。予算は半分の1000万円とします。幸せの実現に必要な資産は1000万円になりますね。AさんとBさんの幸福には世界一周と国内一周と違いがあります。必要な手段は2000万円と1000万円。幸せの値段は人それぞれ違うということがおわかりでしょう。

当たり前のことを論じているように聞こえますが、ほとんどのメディアで指摘も議論もされていないテーマです。この考えによると、老後2000万円問題をクリアして3000万円を保有している方でも幸せになれないかもしれないし、1000万円でじゅうぶん幸福に感じる方だっていることになります。月収20万円で満足に暮らせる場合もあれば、月収40万円でも「豊かさ」を得られない場合があるということです。資産形成を考えるうえで重要な前提になります。

「幸せの見える化」が第一歩

小学生でも「いつか〇〇がほしい」「〇〇になりたい」と将来の夢を語れます。大人になると残念ながら現実的な枠をはめてしまうのですが、それでも食べたいものを食べる、やりたいことをやる、行きたい場所に行く――というような望みの成就は一定の幸福を得られるでしょう。若い世代では、良いひとと結ばれたい、自分で会社を興したい、といった青写真も出てくるはずです。

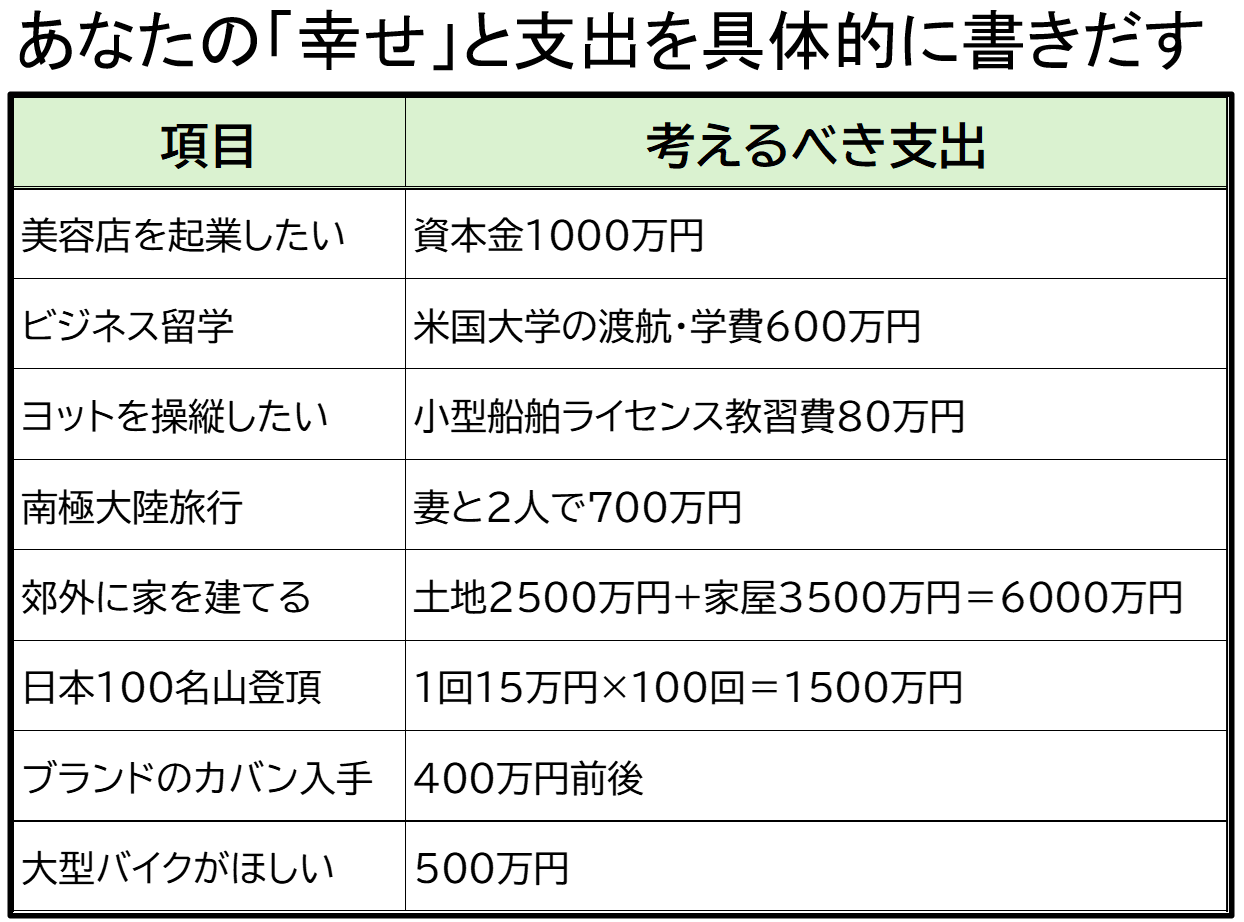

30代でグローバルビジネスを手掛けたいという夢があり、語学力研鑽やMBA取得のために留学というプロセスが必要だと考えたとします。渡航前の語学教習、渡航費用、学費、滞在費、こうした予算をはじきだすわけです。この想定支出額が幸せを得るための必要な金融資産になります。

老後は田舎や郊外に家を建てて家庭菜園など土をいじる生活をしたいなら不動産取得費が夢の値段といえるでしょう。ヨットを駆って大好きな海釣りを堪能したいという計画があれば、小型船舶操舵のライセンス取得費用をはじきだしましょう。

表ではいくつかのサンプルを並べましたが、私はこの作業を「幸せの見える化」と呼んでいます。隣にもう1列を作って適当でよいので値段を書き込んでみるのです。この合計が手持ちのキャッシュで足りるなら良し、賄えないなら資産形成で補うことになります。漫然と資産形成ありき、で始めるのではなくまず個別具体的にあなたの幸せをあぶり出すことが最初の作業となります。

支出を制することが幸福に

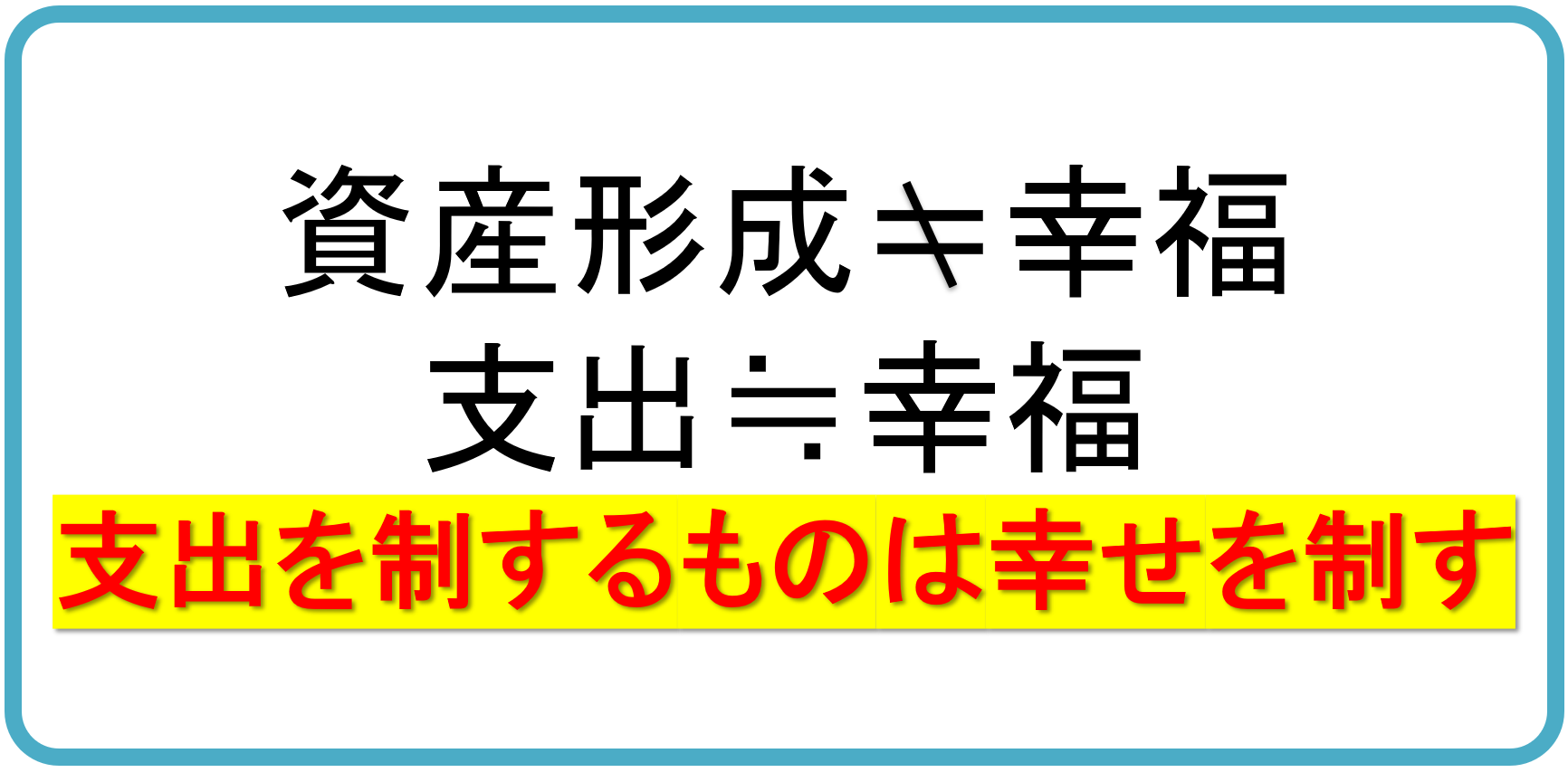

中にはお金を増やす過程こそが幸せだ、という奇特な方もおられるかもしれませんが、一般にはお金を費消して自分が望む何らかの別の価値に転換するときに幸福感を得られます。

というわけで、次のステップは未来の費用・支出を積み上げることです。この金額は夫婦間でも差異が大きいはずです。「子宝に恵まれる幸せ」などは金額換算できないじゃないかという突っ込みが入りそうですが、そういう幸福はそもそも資産形成と無関係です。あるいは「子育ての幸せ」は養育費として、「家族の笑顔が幸せ」なら外食・遊興費を多めにカウントするとよいでしょう。

3番目に金額の多寡や現在の現金収支と比べたかい離を確認しましょう。それによって資産形成にかかる方法や時間も変わってくるからです。幸福をつかむにはまず収入を増やし金融資産を増やすことがいまの常識ですが、「幸せの値段」を出発点に考えていくと支出を制することこそが幸せな未来を制す現実的なアプローチになります。

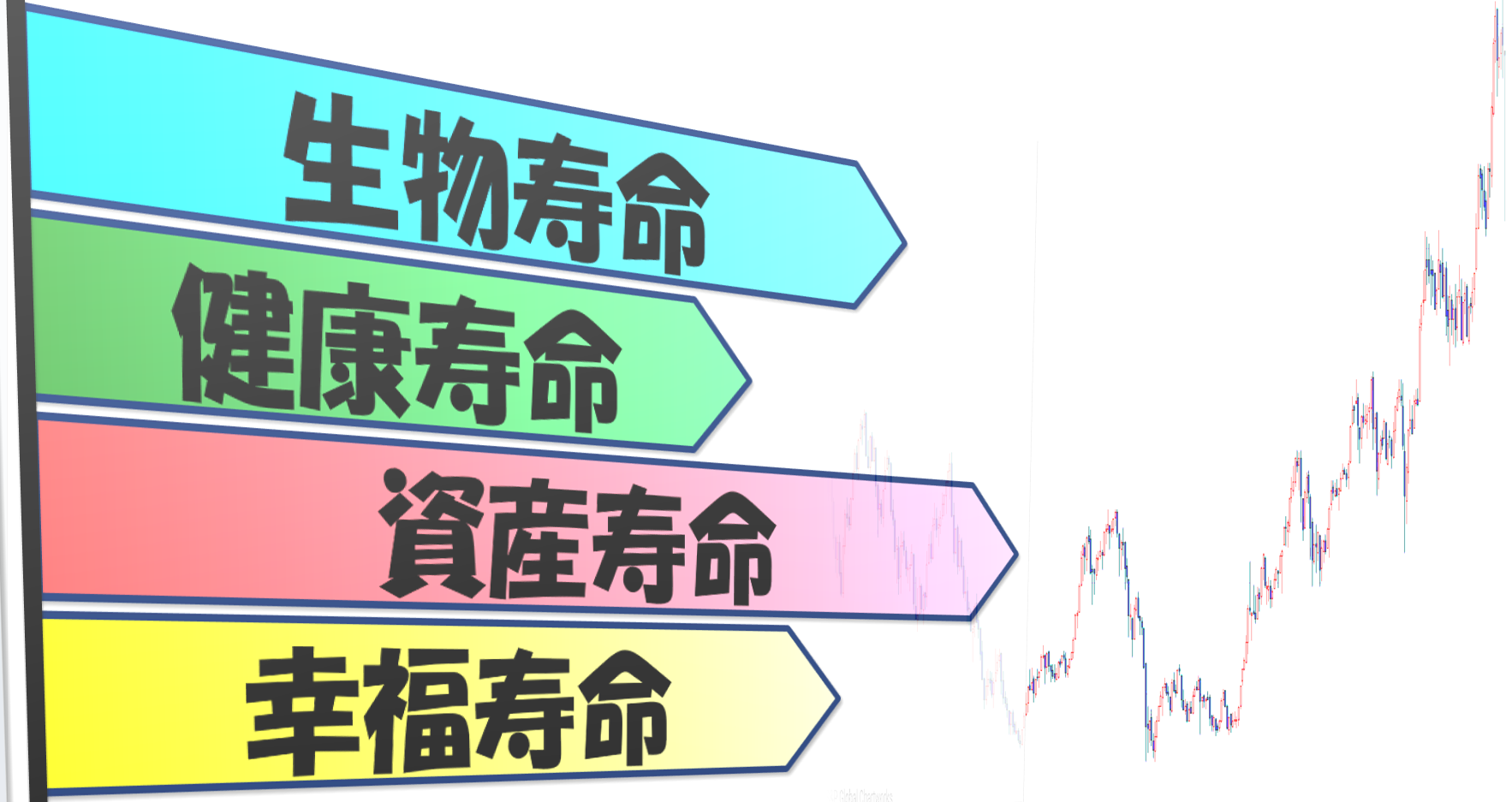

生物寿命、健康寿命、資産寿命そして幸福寿命

人生100年の意味をもう一度考えてみましょう。じつは長生き=幸福ではないのです。親の介護経験があればわかりますが、自立生活ができる「健康寿命」は男性で72歳前後、女性で75歳前後です。死つまり生物寿命として終わりを迎えるまでの約9~12年間もの長い間、第三者の介添えが必要となります。この状態では趣味やセカンドライフなどは満足に全うできなくなります。

資産形成の世界ではもう1つ「資産寿命」があります。資産寿命が短いと老後破綻に追い込まれますが、長すぎても死に金になります。結局、資産寿命も健康寿命も適度にそろうことが幸せ実現の条件になります。個別具体的に明示された幸せがあり、それを成就できる財産と健康体もあるーーーこの三位一体の状態を私は「幸福寿命」とよんでいます。

NISA(少額投資非課税制度)の書籍やサイト、評論家やFPのコメントをご覧ください。「初心者はとりあえず月1万円から始めてみよう」「可処分所得の〇%ぐらいがメド」といったメッセージが目立ちますね。間違いではありませんが、目的を定めない資産形成を漫然と続けると必要額・目標額に対して過不足が大きくなります。

私がカウンセリングするならこうなります。

「あなたの夢の値段は〇〇万円です。目標年度までに所得の2割を積み立てに回さないと実現できません。生計費を削らないと無理ですね」。この助言を基に投資への配分額を増やすか、夢をあきらめるかはあなた次第となります。

言われてみればたしかに……本コーナーではマネーに関する気づきや新しい常識を解説していきます。拙著(下記リンク)を副教材として併読していただけるとさらにリテラシーが身につきます。日経電子版のおすすめ記事も紹介しておきます。

(日本経済新聞社コンテンツプロデューサー兼日経CNBC解説委員 田中彰一)

【参考記事】

幸福のためのお金 Life is Beautiful, Life is Money!(日経電子版 2023年2月27日)

金融リテラシー向上で未来つかむ 資産運用で得る幸福(日経電子版2023年1月30日)

関連リンク