個人向け外債運用のすゝめ

提供元:JTG証券

- TAGS.

リターンは限定されるが安定した運用が見込める債券投資

皆様は、資産運用という言葉にどのようなイメージをお持ちでしょうか。金融資産運用といえば、株式投資や株式で運用する投資信託など、リスクをとって値上がり益を目指す一方、相場が悪化すれば投資資産が大きく目減りすることもある。そんな印象が強いのではないでしょうか。

私たちが今回の記事で個人投資家の方にもお勧めするのは、債券、特に米ドルなど日本円以外の通貨で発行された債券です。それも、グローバル・ソブリン・ファンドのような債券型インデックス投信ではなく、単独の発行体が発行した個別の債券になります。

プロの機関投資家は、働いている間、ずっと市場の動きを見守り投資の機会を分析・評価する時間をもっています。それが、仕事だからです。しかし、個人投資家は違います。自分の仕事や趣味の時間を別に持ちたい一般の個人投資家が、ずっと市場に張り付いていることはできません。しかし、株式のように価格の変動が大きい商品では、市場を確認していないうちに、大きく価格が下がり含み損を抱えてしまうことがあります。これに対し、債券投資では、定期的に利息を受け取り満期日には元本が返ってきます。例外的な状況が発生しない限り、価格も株式ほど大きく変動することはありません。

この記事で主な投資対象として想定している債券は、低金利の円建て債ではなく、相対的に高金利の外貨建て債(米ドル等の基軸通貨国建ての債券のみ)であり、これらを活用した運用の考え方をお伝えしたいと思います。

アメリカで債券保有比率が高いのは個人富裕層

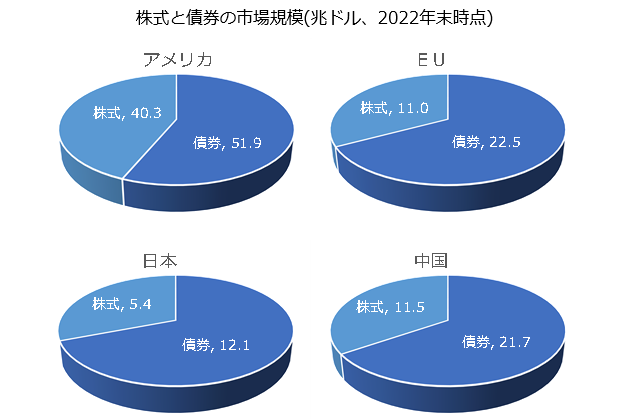

一般の個人投資家にとって運用手段としてなじみが深いのは、債券よりも株式でしょう。しかし、世界の金融市場において、株式市場と債券市場の市場規模(時価総額)は、ほぼ同じくらいの水準です。特に、日本やEU、中国では債券市場の時価総額は株式市場の1.7倍~2倍程度と、むしろ株式市場よりも大きな市場となっています。

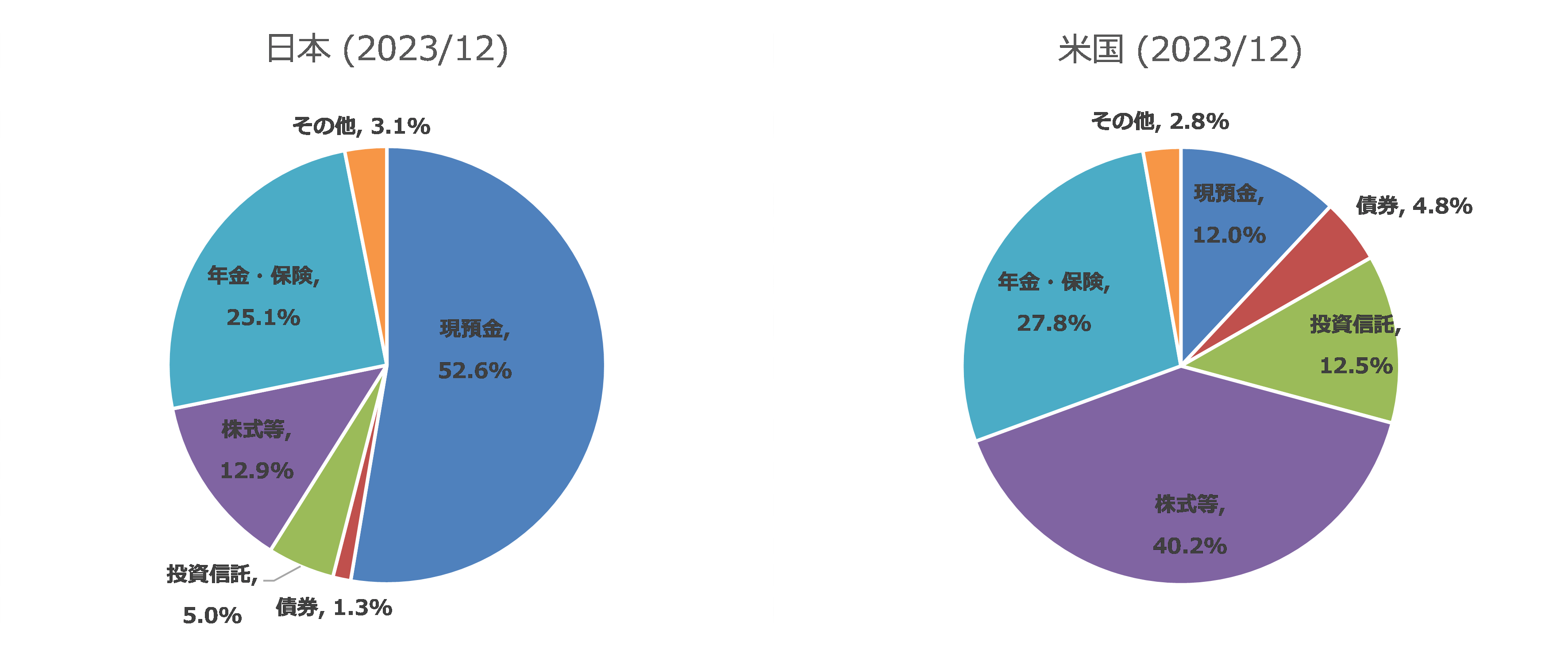

しかし、日本では、債券への資金の振り向けは、個人の場合、そう多くはありません。例えば、個人運用資産に占める債券の比率を日本とアメリカで比べてみましょう。日本で最も多いのは、銀行預金で個人金融資産の半分以上を占めています。債券は、わずかに1.3%にすぎません。一方、日本よりはるかに債券の流通量が多いアメリカでも、個人金融資産に占める債券の比率は4.8%に留まっています。

出所:日本銀行 統計データ “資金循環”、FRB Data Download Program “Households and Nonprofit Organizations”、ECB Households and non-financial corporations in the euro area: fourth quarter of 2023 よりJTG証券で作成

こうした状況が生じる理由は日本とアメリカで異なります。

日本の場合は、バブル以降の低成長とデフレ期間が長引き、運用のメリットを感じないほどの低金利が長期間にわたり続いたこと、そもそも社債の発行規模が小さく、機関投資家以外に魅力ある債券の投資機会が提供されていないことが主な理由です。

これに対し、アメリカの場合は社債などを中心に国債よりも利回りの高い債券は数多く存在しています。にもかかわらず保有額が限定される主な理由は、投資金額にあります。低コストで小口から投資できるさまざまな債券ETFが浸透している一方、社債などでは1銘柄あたりの最小取引単位が10万ドル、20万ドルといった個別債券も存在します。このため、一定以上の資金規模を持つ個人富裕層以外では、米国債以外での個別債券投資は限られているのが現状です。ただし、富裕層では個別債券による運用比率は10%まで高まります1。

[1] ”Goldman Sachs Releases 2023 Family Office Investment Insight Report”, May 8, 2023, Goldman Sachs

どんな投資家に外債投資が向くのか?

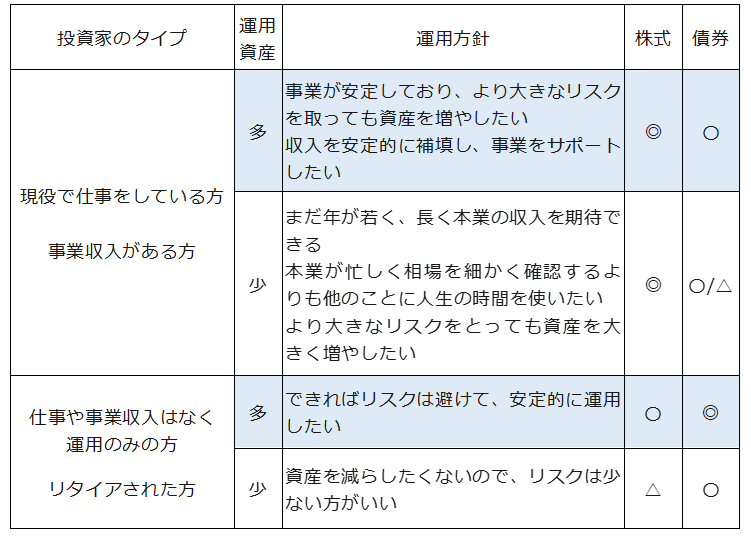

それでは、どのような投資家が債券投資に向くのでしょうか。現役で働いていて収入がある方や、事業からの収入があり資産運用はあくまで余ったお金を副業的に運用している方などは、リスクをとりやすく、株式投資で資産を大きく増やしたいと思われるかもしれません。

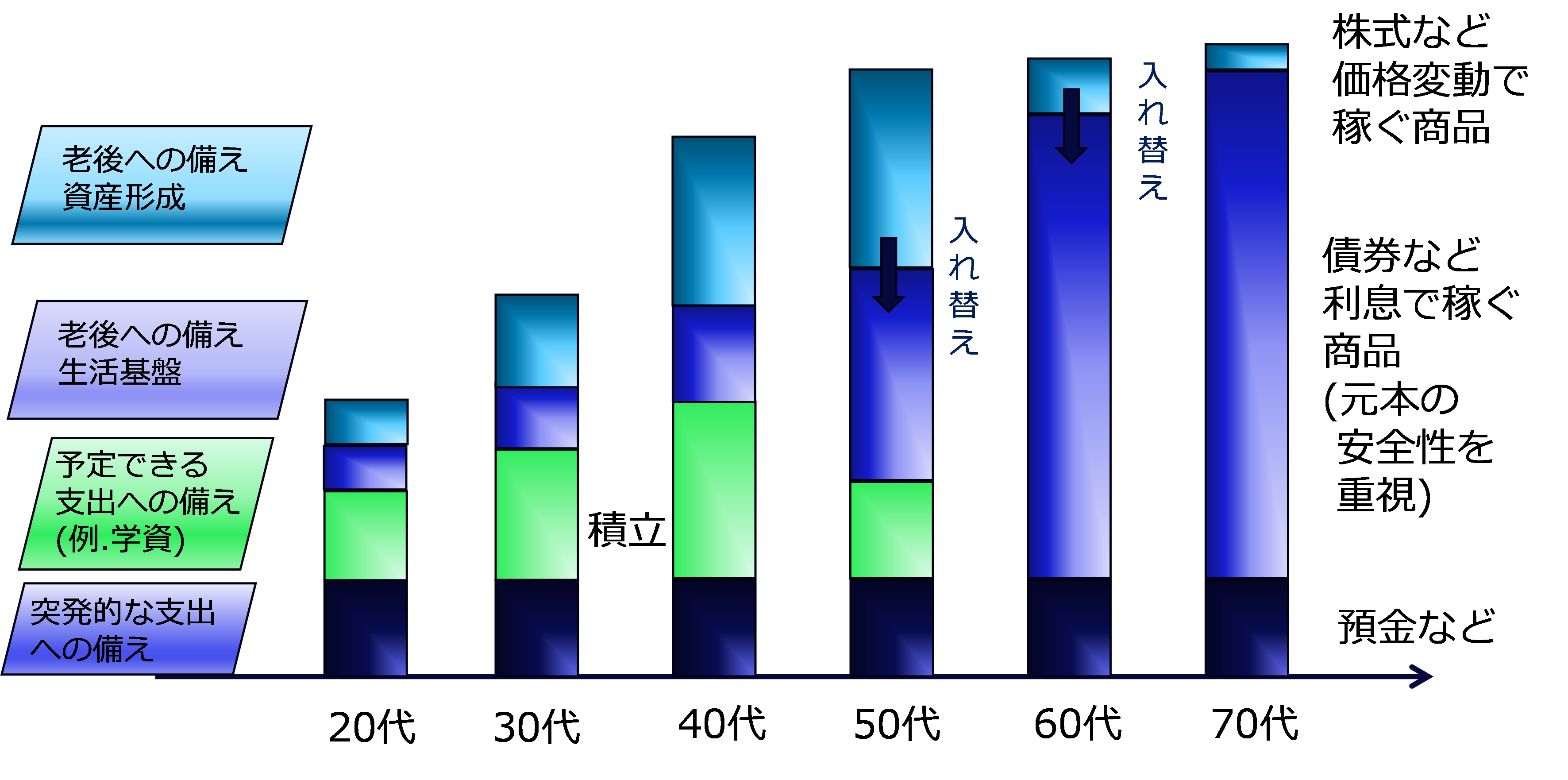

ここで大切となる判断材料に、金融資産から現金を得る方法があります。金融資産の保有目的には、突発的な支出への備えもあれば、老後の生活基盤の構築などもあり、用途に応じた適切な資産配分が欠かせません。ここで金融資産を、現金を得るために元本を換金することが一般的な金融資産と、元本を維持しながら現金を利息収入により得ることを主にした金融資産の2つに分けてみたとしましょう。

株式など価格変動で収益を得ることが一般的な金融資産では、配当収入はあるものの基本的には資産を売却して換金することで現金を得ることになります。このため、相場が大きく下落している場合などには、一定の現金を得るためには株式を売却して損失を確定する必要があり、この結果、保有する金融資産の総額が大きく減ってしまうことがあります。

こうした状況を恐れて、日本の高齢者は、ごくわずかしか利息が付かない代わりに元本が保全される円建ての国内銀行預金を多く保有する傾向があります。しかし、実際には円建ての銀行預金も換金して元本を減らさない限り、現金を得られない金融資産なのです。ですから、株式投資は短期的に換金する予定がなく長期間の積み立てなどを行う若年層に適した金融資産と言えるでしょう。

一方、銀行預金や国内債よりも高い利回りが得られる外国債券は、元本は維持しながら利息収入を得て生活を支えることを目的とする金融資産となります。債券を発行している企業や政府機関などがデフォルトしない限り、元本は維持され利息の支払いも継続されます。こうした利息収入を主な生活の支えとすれば、受け取った現金を消費したとしても、生活の不安感は生じにくくなります。

もちろん、為替レートの変動により、円でみた元本や利息の価値は増減します。ただ、米ドルなど外貨ベースでの元本が維持されていれば、仮に投資した時点より為替レートが下落して償還を迎えたとしても、償還後も外貨のまま継続して保有し、為替相場の変動により円貨ベースでの元本の回復を待つことができる点が、株式投資や銀行預金とは大きく異なります(ただし、為替相場がさらに下落し、損失が拡大するリスクがある点には注意が必要です。)。債券投資は既に一定の金融資産を蓄え、これらを元に定期的な現金収入を得ながら生活を下支えしたい高齢者に適した金融資産と言えます。

以下の図に、年齢別の最適資産配分のイメージを示しました。

債券投資は株式投資に比べて価格変動が少なく、償還が決まっているため(永久債は除く)、常に相場を注視しておく必要がない商品であり、リタイアされてあまりリスクをとりたくない(資産は減らしたくない)という方、本業が忙しく相場を細かく確認するよりも他のことに人生の時間を使いたい方などは、株式と比較してリスクが低く、着実に利息収入が得られる債券投資に向いていると言えます。

一方で生活に余裕があり一定の損失に堪えることができる代わりに資産を大きく増やしたい方や、本業がそれほど忙しくなく相場をこまめに確認したり発行体の情報を集めて分析したりできる時間がある方、相場での売買が好きな方などは、株式投資に向いているといえるでしょう。

外国債券の投資リスクとは

(i). 信用リスクの多寡

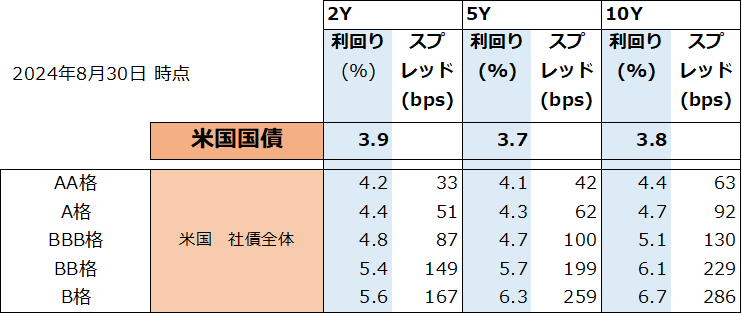

日本やアメリカなど、世界でも経済規模の大きい主要通貨を単独で有する国の国債は、元利金の支払いが滞る債務不履行(デフォルト)リスクは基本的に高くありません。こうした債券を「リスク・フリー債」とも呼びます。基軸通貨国では、仮にインフレによる通貨価値の下落はあっても、非常時には中央銀行の国債引き受けにより、元利金の支払いを維持することが可能*なためです(現在の日本では法令により日銀の国債引き受けは原則禁止されている。)。ただし、リスクが限定されている分だけ、利回りもそれほど高くはなりません。また、主要国の国債は、非常に取引量が多く、いつでも流通市場での売買により換金可能な点も特徴です。

(*注)歴史的には大規模な経済危機時や戦時中などには最終手段として中央銀行による国債引き受けが実施されてきた(例.第二次大戦前後の日本やドイツ)。日本の戦後の預金封鎖による個人資金の凍結時にも、ハイパー・インフレ時には金銭の実質価値は減ったものの国債の元利金支払いは契約条件通りに継続された。

一方、元利金が支払われなくなるデフォルト・リスクがある債券を「クレジット債」と呼びます。デフォルトが発生すると、債券投資家は得られるはずだった資金を回収できず、損失を負うことになります。デフォルトが発生するケースの例として、以下のようなものがあります。

企業のデフォルト事由の例

| 債務者の法的破綻 (倒産・精算など) |

裁判所が介入して法的な破綻手続きを行う |

| 支払い不履行 | 債権者に一定期間支払いが滞った場合、債権者の主導で法的手続きに移行。 |

国家のデフォルト事由の例

| モラトリアム | 債務者が債務の支払い猶予や支払い停止を宣言すること。最後に(ご自身のウェルスの相談先を決める際に) |

よって、社債などのクレジット債への投資は、基軸通貨国が発行する国債などのリスク・フリー債への投資よりも、慎重に考慮すべき投資リスク要因の範囲が広いということになります。

(ii). 投資する債券の年限

債券の投資年限が長いほど、利回りが下がった(上がった)場合の債券価格の上昇率(下落率)が大きくなります。クレジット債の場合は、さらに年限が長いほど発生するかもしれないデフォルト・リスクは累積して大きくなり、利回りも高くなる分、価格変動リスクも大きくなります。同時にクレジット債の場合、一般的にはリスクが高くなるほど、得られる利回りも高くなりやすい傾向があります。

債券は、時価が下がっても満期まで保有すれば、元金が戻ってくる基本的に安全志向の金融商品ですが、それでもデフォルトしてしまえば元利金を失うことになります。そのため、高い利回りと投資リスクとの間に一定のトレード・オフがある中、デフォルトしない範囲でリスクと利回りの高い債券とのバランスを見極め、単一銘柄への過度な投資集中を避けることが、より効率が高く長期保有を前提とした債券投資を行う上で重要となります。

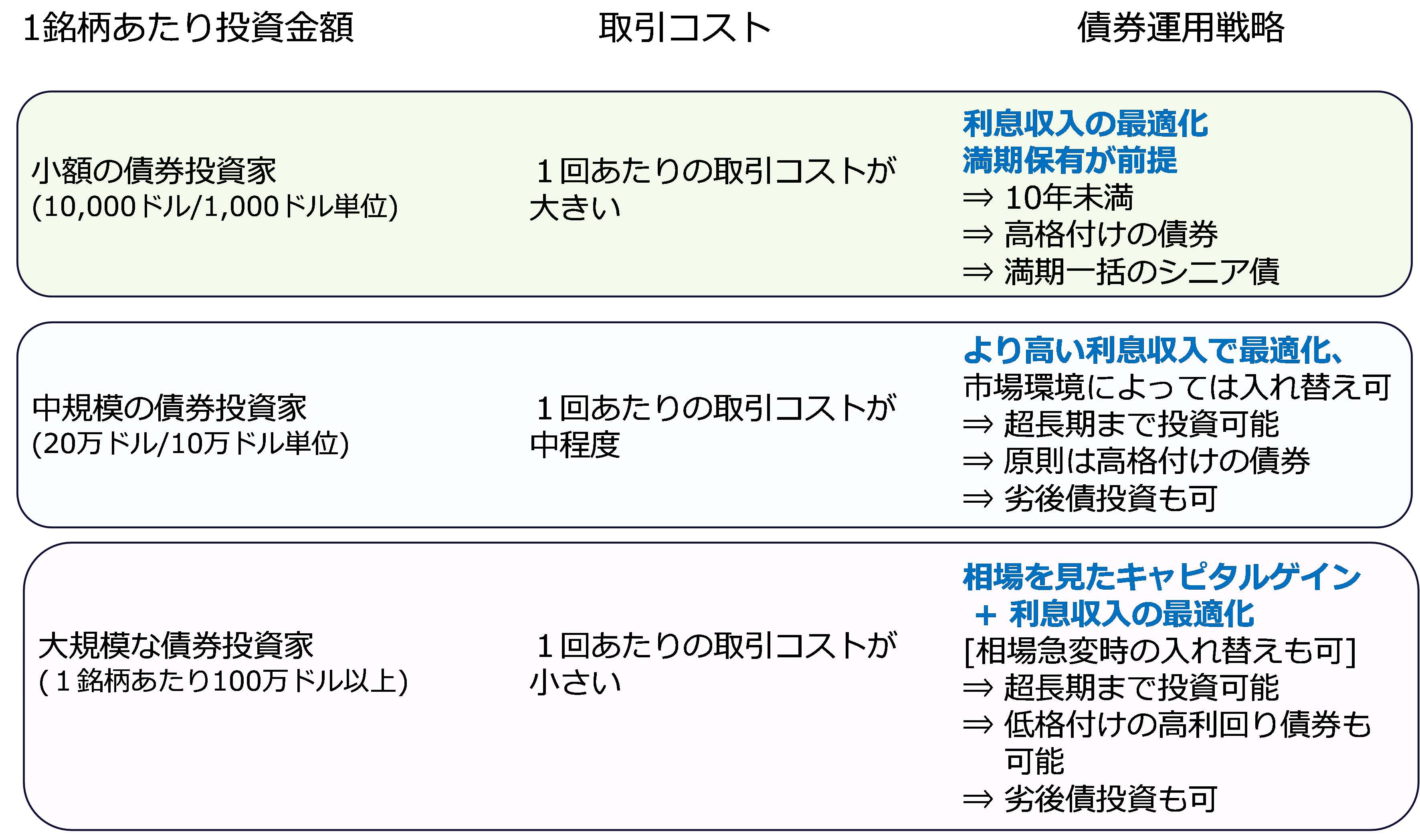

(iii). 投資金額

債券は、店頭取引商品ですので一物一価ではなく一物多価の商品です。中でも外国債券については、投資金額の規模で得られる利回りも変わりやすく、適切な債券投資戦略も変わってきます。以下に、イメージを示しました。(ただし、これはあくまでも一般的な事例であり、実際に取引を行う証券会社によって取扱いが異なる点にご留意ください。)

債券投資の場合、1銘柄あたりの投資金額が小さい(大きい)ほど、債券を取り扱う外国証券や国内証券の取引コストやポジションコストは大きく(小さく)なるため、逆に投資家が得られる利回りも低く(高く)なりやすい傾向があります。また、取引コストは満期より早いタイミングで債券の売買を行う場合などに、さらに大きく影響してきます。

長期保有を前提とした外国債券銘柄の選び方とは?

それでは、どのような観点で、投資する債券を選ぶべきなのでしょうか。ここでは、長期安定保有を行いたい個人投資家を前提として、個別の債券の選び方を考えてみましょう。

長期保有を前提に債券投資を行う理由は、安定した利息収入による生活の下支えです。そのため、利回り(特に、投資金額当たりの利息収入である直利)の高い銘柄選択が、生活の安定につながります。一方で、利回りだけを見ていると、高い信用リスクを取ることになり、かえって生活基盤を不安定にさせかねません。よって、クレジット投資における銘柄選別は非常に重要です。

クレジット債券に投資する際の、信用リスク評価に最も一般的に用いられるのは「信用格付け」です。もちろん、信用格付けは中立な立場の専門機関が誰にでもわかりやすく債券投資における信用リスクの大きさを示している最も重要な指標です。それでも、10年、20年と長い期間にわたり債券を保有し続ける場合の安全性まで完全に見通すことは、現実的には不可能です。格付けがA格からCCC格以下に下がってデフォルトする銘柄も全く無いわけではありません。そこで、長い期間の保有を前提とした債券投資で重要となるのは、短期(1~2年)の業績よりも、経済・産業構造やビジネスモデルの長期間にわたる安定性を見極めることなります。

こうした観点から、長期の投資に向くのは、下記のような企業の社債となります。

– 激しい自由競争にさらされにくい許認可産業などの業態

– 中長期に渡りその価値を維持しやすい資産を保有

(注. 金融資産、土地、使用認可権などは価値を維持しやすく、製造装置、ソフトウェア権等は時間経過により価値を喪失しやすい。)

– 時間経過によっても陳腐化しにくいビジネスモデルを構築

– 単なる安売り競争に陥りにくいブランド価値を保有

例えば、業種別にみてみましょう。

| 短・中期(7年以下)で 投資しやすい社債 |

長期・超長期で投資しやすい社債 |

| (例). ハイテク、高成長の業種に属する社債、自由競争下にある一般事業会社、ブランド価値を維持した業績悪化企業の社債、など | (例). 規制産業(自由競争の対象にならない)の社債。 – 大手グローバル銀行(G-SIBs)が発行する社債・資本性証券、 – 総合電力・エネルギー会社。(主に、送電網・配送網を持つ会社限定) – 無線通信業界(周波数帯域の使用権を独占) – 製薬業界(特許権で創薬時の開発コストを保全) |

非常に長期にわたっても、現在と同様なビジネスモデルを維持しやすい規制産業に属する企業が発行した債券は、個人投資家による投資対象として、適した銘柄になりやすい、と考えられます。

比較的短期の投資を前提とした外国債券銘柄の選び方とは?

債券投資の真の魅力は、長期にわたる安定利回りの確保です。そのため、ここで示すのはあくまで本来の趣旨とは異なるという点について、先にお断りしておきます。

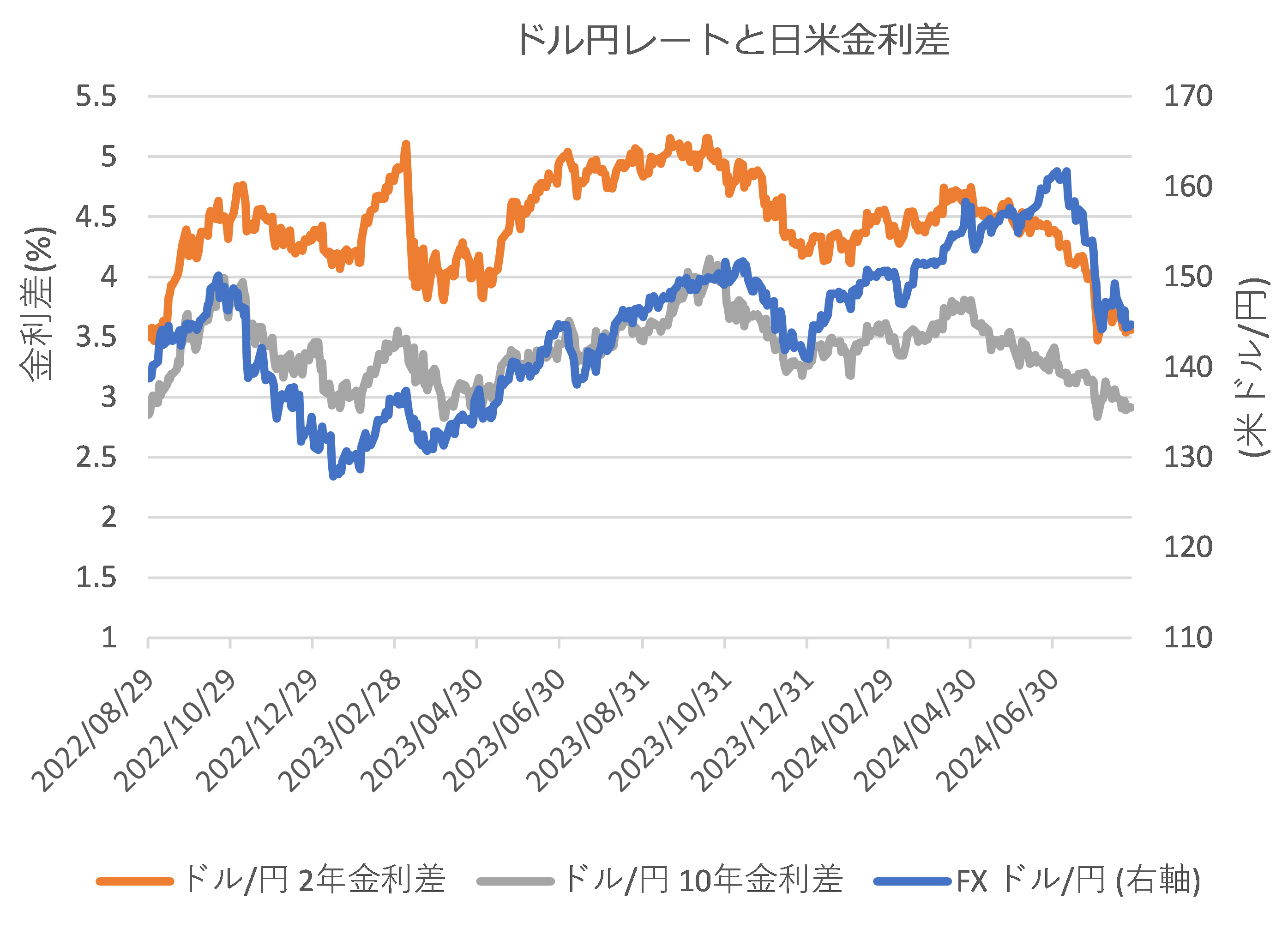

足元では、長期にわたった日銀のゼロ金利政策からの転換やFRBの利下げ期待などもあり、円高への反転が懸念される市場にあります。一方で、近年の為替相場では、長期金利の金利差に影響されやすい傾向も観測されています。

そうなると、為替が円高方向に振れて、円ベースで受け取れる利息収入や元本の評価額が減少することは、大きなリスク要因の一つとなります。例えば、日米の金利差が縮む(広がる)ほど、円高(円安)が進行しやすくなるのであれば、「米金利が下がるほど大きく価値を上げる債券を保有」すれば、為替の損失をドル建て債券価格の上昇により、相殺することができる可能性があります。

こうした短期保有の観点に立つのであれば、短期的に信用リスクが維持されやすく、金利に連動して価格が上がりやすい超長期債で、直利により利息収入も確保できるような債券の保有が有効だと考えられます。

(例). ハイテク、高成長の業種に属する社債で、A格以上で20年以上の社債、単価当たりのクーポン(直利)が4%以上確保された、アンダーパー社債(額面価格が100未満)

規制業種の超長期債券(時価変動後も安定保有を前提とすれば同様に投資が有効)

なお金利や為替の見通しは、市場環境によって大きく変わることもあり得ます。そのため、米国ストリップス債等のような利息収入のない債券投資は、単なる方向感に賭けたギャンブル的な性格がより強くなります。利息には源泉徴収税がかかりますが、それでも実際に得られた現金には想定外の価格変動は発生せず、投資家の資産を守る源泉ともなります。キャピタルゲインだけに着目した投資は、避けた方が良いでしょう。

外国債券はどこで買う?

ここまででご紹介した通り、債券投資の本質は長期保有にあります。しかし、国債であればずっと放置して利息だけを受け取り続けることも容易ですが、社債などのクレジット債の場合には定期的に状況の変化を観測して、経営環境に大きな変化や重大な問題が生じていないかを観測し続けることが重要です。こうした、経過観察のことをモニタリングと言います。

外国債券を購入する場合には、許認可を得た事業者(金融商品取引業者・金融商品仲介業者等)を通じて購入することになりますが、ここで大切なのは、投資後も長期にわたり、情報提供などのモニタリング・サービスを提供できるだけの能力や意思がある事業者を選ぶことです。具体的には、投資を行う前に、金融資産(債券)の格付けや利回りだけでなく、発行体にどんな強みやリスクがあるのかをきちんと説明でき、購入後も情報提供が期待できる担当アドバイザーがいる事業者を選ぶことが、特に個別の外国クレジット債投資ではとても重要になります。

顧客本位の営業活動を行っているのかどうか、特に短期の視点で回転売買による手数料収入を目指していないか、といった点をよく吟味しましょう。その上で、長い人生を下支えする債券投資を安心して行うためには、良い社債銘柄を選ぶことと、良い事業者を選ぶことが、同じくらいに重要な視点だと考えた方が良いかもしれません。

(提供元:JTG証券)

経済調査室

国内外の投資銀行・証券会社におけるクレジット関連業務の経験を経て2025年より現職に着任。グローバル債券を中心とした最新のリサーチ情報を発信している。

関連リンク

Jトラストグローバル証券株式会社

金融商品取引業者 関東財務局長(金商)第35号

加入協会:日本証券業協会