投資信託のトレンドが分かる!

2024年8月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2024年8月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

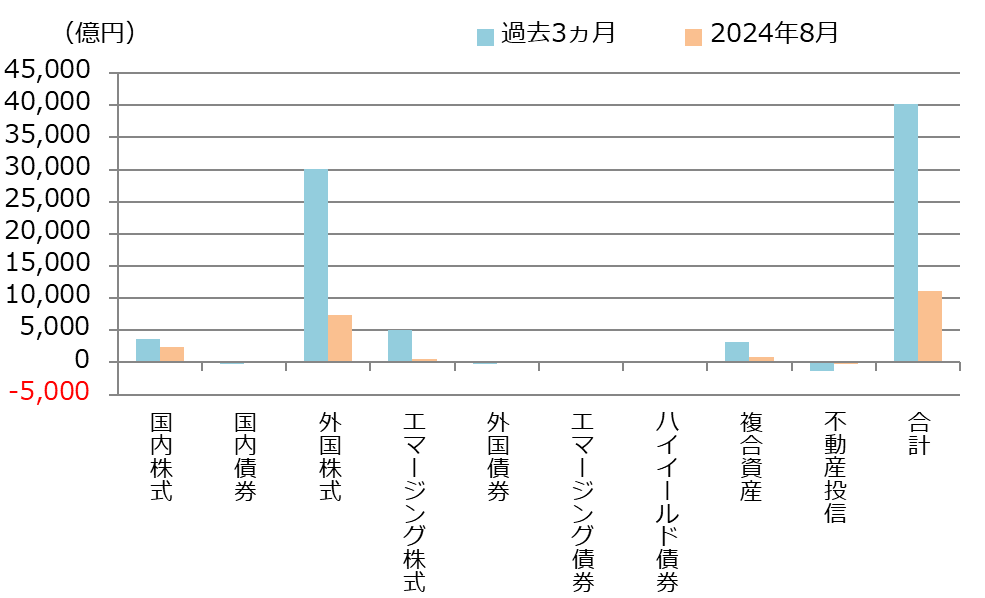

1.投信市場における資金の流出入動向

「前月を下回る資金流入超」

資金流出入額は約1兆960億円の流入超と、前月(約1兆6,330億円の流入超)を下回り、今年に入って最も少ない水準となった。

資産別の資金流入では、流入額の大きい順に、「外国株式型」(約7,270億円)、「国内株式型」(約2,280億円)、「複合資産型」(約910億円)となった。米国の景気後退懸念が強まり、「外国株式型」や「エマージング株式型」への流入額が伸び悩んだ。

資産別の資金流出では、流出額の大きい順に、「不動産投信型」(▲約280億円)、「国内債券型」(▲約68億円)、「ハイイールド債券型」(▲約45億円)となった。当月の国内金利は下落したが、将来的な日銀の利上げに対する警戒感が国内債券型や不動産投信型の資金流出超に影響したと考えられる。不動産投信型は14ヵ月連続で資金流出超となった。

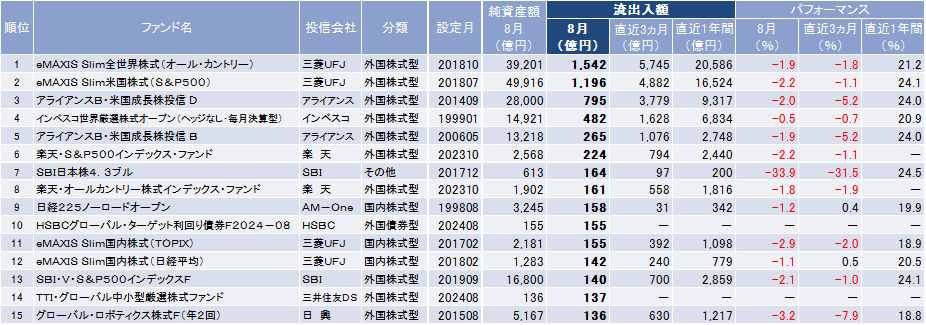

個別ファンドでは、「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約1,520億円)が1位となった。2位は「eMAXIS Slim米国株式(S&P500)」(三菱UFJ)(約1,180億円)、次いで3位には「アライアンスB・米国成長株投信 D」(アライアンス)(約800億円)がランクインした。流入上位ファンドの顔ぶれに大きな変化はなかったものの、いずれも前月の水準と比べ減少した。

主要資産の資金流出入動向(過去3ヵ月と直近月)

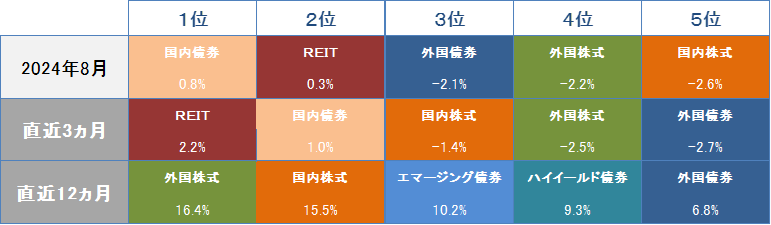

2.投信市場のパフォーマンス動向

「内外株式は円ベースで続落」

8月の金融市場は、国内長期金利低下の影響で国内債券、国内リートのリターンがプラスとなった。一方、米国の景気後退懸念につられて、内外株式は円ベースで続落した。

株式市場は、主要国を中心に上昇(円換算ベースでは下落)した。

月上旬の米国株式は、ISM製造業景況感指数や雇用統計が悪化し、景気後退懸念が強まったことで急落した。月中旬は消費者物価指数(CPI)が鈍化する中、小売売上高が予想を上振れ、反転上昇した。月下旬はFRB議長が9月利下げを示唆したことで小幅上昇するも、円高により円ベースでは下落した。

欧州株式は、月上旬は米国での景気後退懸念が強まったことで急落し、その後景気後退懸念が和らぐと上昇に転じた。月下旬は欧州中央銀行(ECB)の9月利下げ観測が高まり、ストックス欧州600指数は過去最高値を更新したが、円高により円ベースでは下落した。

日本株式は、月上旬は日銀による想定以上の金融引き締め姿勢を受けて円高が進行したことや、米国での景気後退懸念が強まったことで急落した。8月5日の日経平均株価は4451円下落し、1日の下落幅としてはブラックマンデーを超えて史上最大となった。月中旬は内田日銀副総裁が早期追加利上げに慎重な姿勢を示したほか、米景気後退懸念が和らいだことで上昇に転じた。月下旬は米国の9月利下げ観測の高まり等から米国株が上昇したことにつられて、小幅に上昇を続けたものの、月初の水準までは回復しなかった。

債券市場は、国内金利、米国金利ともに低下した。

米国10年国債利回りは、月初に米ISM製造業景況感指数や雇用統計の悪化による景気後退懸念を背景に急低下した。月中旬は景気後退懸念が弱まり下げ幅を縮めるも、米連邦準備理事会(FRB) の9月利下げ観測が高まり、金利は低下基調となった。月下旬はGDPの上方改定などを受け、やや上昇したものの、月間では小幅な下落となった。

日本10年国債利回りは、月上旬は米国の景気後退懸念からリスク回避の動きが強まり、大幅に低下した。月中旬は内田日銀副総裁が追加利上げに慎重な姿勢を示したことでリスク回避の動きが弱まり、下げ幅を縮小した。月下旬は米金利上昇につられて小幅に上昇したものの、月間では10bps超の下落となった。

為替市場は、米ドル・円、ユーロ・円ともに大幅な円高となった。

米ドル・円は、月上旬は米雇用統計の悪化により米景気後退が懸念され、大幅な円高・米ドル安となった。月中旬は米ISM非製造業景況感指数や内田日銀副総裁の講演などを受けて円安・ドル高に反転した。月下旬はFRB議長による9月の利下げ観測が示唆され、円高・ドル安が進行した。

ユーロ・円は、月上旬は日銀の金融引き締め姿勢や、米国の景気後退懸念により円高・ユーロ安となった。月中旬は日銀副総裁の利上げ慎重姿勢や米景気後退懸念の弱まりから円安・ユーロ高に反転し、月下旬はECBの9月利下げ観測が高まったことで円高・ユーロ安が進行した。

これらを背景に、当月は国内債券、国内リート以外の資産は円ベースでマイナスとなった。月初は米国の景気後退懸念から相場は大きく下落し、その後は回復傾向に転じたものの、円高基調が継続したことにより、為替の影響を受ける資産は上値が重くなっている。

パフォーマンス上位5資産のランキングと実績

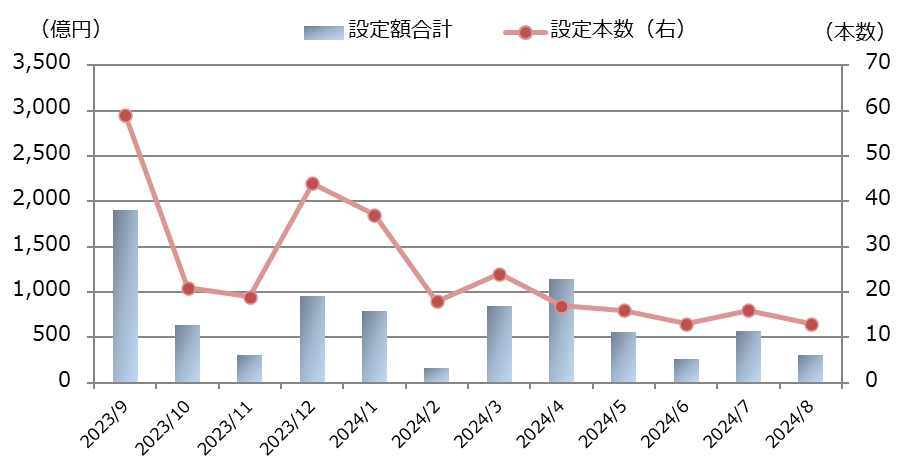

3.新規設定ファンドの動向

「設定本数、設定額ともに減少」

当月の新規設定は13本と前月(16本)から減少し、設定額も約310億円と前月(約570億円)から減少した。

新規設定ファンドのうち、設定額が最も多かったのは、「HSBCグローバル・ターゲット利回り債券F2024-08」(HSBC)(約150億円)、次いで「TTI・グローバル中小型厳選株式ファンド」(三井住友DS)(約66億円)となった。

1位のHSBCグローバル・ターゲット利回り債券F2024-08は、信託期間約5年の間に満期を迎える世界各国の企業等が発行する債券を主要投資対象とし、対円で為替ヘッジを行い満期まで持ち切ることで、円ベースで安定したリターンの獲得を目指す。

2位のTTI・グローバル中小型厳選株式ファンドは、TTインターナショナル・アセットマネジメント・リミテッドが運用を行い、世界(新興国・地域を含む)の取引所に上場している中小型株式の中から、トップダウンの市場分析とボトムアップの企業のファンダメンタルズ分析に基づき、投資魅力のある銘柄に投資する。

新規設定金額、設定本数の推移

最後に、8月の資金流入上位15ファンドを掲載しておく。

資金流入上位15ファンド一覧

(三菱アセット・ブレインズ)

関連リンク