まとめて売ったら株価下落が心配!

知る前計画を使った流動性の高くないRS(株式)の上手な売却方法(その1)

提供元:大和証券

前々回(納税のためのRS売却の仕組みとは?)と前回(徹底比較/納税のための売却の仕組み vs 知る前計画)の記事では、知る前計画を使わないでもインサイダーフリーでRS(株式)を売却できる「納税のための売却の仕組み」について解説しました。あわせて、この仕組みの留意点として、流動性の高くない株式の場合は売却に時間がかかってしまうこと、そして、必ず株式を売却しなければならないこと、この2点を指摘しました。

特に後者は、対象者が自社株の株価が安過ぎると考えていても、売却自体をやめることはできませんので、そのような自由度を残しておきたい場合は(一部売却中止はできませんが、全部売却中止は可能な)知る前計画の利用が賢明な判断と思われます。そこで今回と次回の2回シリーズの記事では、流動性の高くないRS(株式)を売却する際の知る前計画の利用法について考えてみたいと思います。

上場会社退任役員の皆さまからよくあるご相談

上場会社の取締役であるA氏は、5年前から毎年、退職型RSをもらい続け、今年、退任することになりました。譲渡制限の解除後、納税資金を調達するため、知る前計画を使って退職型RSを売却しようと思い立ったのですが、退職型RSを一度にまとめて売却すると、株価が大きく下落してしまいそうで心配です。さて、このような時にどうしたら良いのでしょうか?

当社は知る前計画のサービスを提供して久しいですが、A氏のような心配を抱えている方々が数多くいらっしゃいます。確かに、流動性の高くないRS(株式)を売却したり、1日当たりの売却株数が多いときは、その売却により株価が下落してしまうだけでなく、自らの売却注文で株価の下落幅が更に大きくなってしまうというリスクがあります。特に退職型RSの場合で、一括売却型知る前計画※1を使って過去分を含めてまとめて売却するケースでは、この傾向が顕著に現れます。

※1 一括売却型知る前計画については、過去の記事「インセンティブだけじゃない、資産形成として「退職型RS」を考える!」をご参照ください

これでは、せっかくのRS(株式)も、安心して売却(納税資金を調達)できません。そして、このような懸念をお持ちの上場会社退任役員の皆さまにご紹介しているのが「分散売却型知る前計画※2」です。以下では、この「分散売却型知る前計画」の特徴について、掘り下げて解説します。

※2 「分散売却型知る前計画」は、1日当たりの売却株数を分散させるものであるため、以前紹介した一括売却型知る前計画に比べ、その売却方法は複雑になります。そのため、「分散売却型知る前計画」を使う場合には、必ず発行会社の事務局が関与して対象者に指示し、対象者はその指示の通りに売却しなければなりません。また、対象者が指示に従わなかった場合、インサイダー取引規制の適用除外を受けることができなくなりますので、ご注意ください。

「分散売却型知る前計画」とは?

分散売却とは、知る前計画を使ったRS(株式)の売却による株価の下落を防ぐために、1日の売却株数を平均出来高の一定割合に指定し、複数日にわたり執行する方法です。売却日に関する裁量をなくすため、複数の売却日をあらかじめ確定させ、決められた株数の売却を毎営業日継続することになります。具体的には、(1)ある一定時期の1日当たりの平均出来高と、(2)他の役職員が持つRS(株式)のうち同日に売却される株数を考慮し、1日当たりの売却株数を決定します。

例えば、A氏の他にB氏とC氏の3人の取締役が同時に退任してRS(株式)を売却するケースを考えてみましょう。3人の1日当たりの合計売却株数を計算するためには、売却株式の前月(売却開始日が各月の1日から10日までの間の場合は前々月)の1日当たり平均出来高の一定割合に抑える必要があります。一般的に株価に大きな影響を与えることのない売却株数は1日当たり出来高の20~30%の範囲と言われていますので、ここでは30%の数値を使うことにします。A氏の1日当たり売却株数は、以下のように計算することができます。

また、各人の売却株数は、RS(株式)の解除により発生する所得税等の税率を踏まえて、「解除される株数の●%」と知る前計画に記載することになります※3。ここでは、40%の数値を使うことにします。

※3 知る前計画の具体的な書きぶりについては、次回記事で紹介する「退職型RS」の分散売却型知る前計画サンプル(PDF)をご参照ください。

それでは、3人の具体的な解除株数と売却日の前月の証券取引所の1日あたり平均出来高の数値を示した上で、分散売却の計算を実施してみましょう。

【知る前計画の記載内容】

・ 各人の売却株数は解除される株式の40%(単元未満株式は切り捨て)

・ 売却を行う対象者全員合計の1日あたり合計株数は、前月の1日あたり平均出来高の30%

【各人の解除株数と前月の1日あたり平均出来高】

・ A氏は4,300株、B氏は3,400株、C氏は2,300株

・ 前月の1日あたり平均出来高は3,000株

各人が納税のために売却する株式は、解除される株数の40%(単元未満株式は切り捨て)ですので、それぞれ以下の通りになります。

A氏:4,500株×0.4=1,800株 →1,800株

B氏:3,200株×0.4=1,280株 →1,200株

C氏:2,300株×0.4=920株 →900株

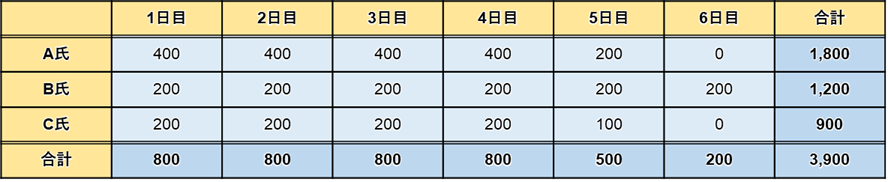

3人の合計株数: 3,900株

一方、1日あたり合計売却株数は、以下の通りになります。

3,000株×0.3=900株

各人の売却比率は、3人の合計株数3,900株で割って、それぞれ以下の通りになります。

A氏:1,800株÷3,900株=0.461

B氏:1,200株÷3,900株=0.308

C氏:900株÷3,900株=0.231

更に、各人の1日あたり売却株数は、1日あたり合計売却株数900株に、上記で計算された売却比率を掛けることで、以下の通りに計算されます。

A氏:900株×0.461=414株 →400株

B氏:900株×0.308=277株 →200株

C氏:900株×0.231=207株 →200株

本件の分散売却のケースにおける各人の具体的な売却株数の明細は以下の通りで、A氏とC氏は5日目に売却を完了しますが、B氏は完了まで6日かかることになります。

退職所得優遇措置で退職時の税率が(実質的に)半分になったら?

退職型RSの場合、5年以上勤務すると所得税等で(実質的には)2分の1の優遇税率を受けることができます(なお、対象者が役員でない場合には、勤務期間の制約なく退職所得優遇措置を受けることができます※4)。

このように(実質的な)優遇税率が適用された場合、知る前計画に事前にその条件を盛り込むことで売却比率を半分に引き下げることができます。これにより、売却株数を少なくすることができ売却期間の短縮及び株価下落リスクを軽減させることが可能になります。この仕組みを「退職所得優遇税率採用機能」と呼びます。

※4 退職所得優遇措置については、記事作成時点の情報等を基に記述しています。今後、法令・制度等が変更された場合は記載内容が変更となる可能性がありますので、予めご了承ください。

それでは、上記のケースで「退職所得優遇税率採用機能」を使った場合に、分散売却の計算がどのように変わるか見ていきましょう。上記のケースから変更のあった部分は太字にしましたので、違いを確認してみてください。

【知る前計画の記載内容】

・ 各人の売却株数は解除される株式の40%、ただし勤務実績が5年以上の場合は20%(単元未満株式は切り捨て)

・ 売却を行う対象者全員合計の1日あたり合計株数は、前月の1日あたり平均出来高の30%

【各人の解除株数と前月の1日あたり平均出来高】

・ A氏は4,300株(勤務実績は5年)、B氏は3,400株(勤務実績は4年)、C氏は2,300株(勤務実績は3年)

・ 前月の1日あたり平均出来高は3,000株

各人が納税のために売却する株式は、勤務実績が5年以上の場合は解除される株数の20%、5年未満の場合は40%(単元未満株式は切り捨て)ですので、それぞれ以下の通りになります。

A氏:4,500株×0.2=900株 →900株

B氏:3,200株×0.4=1,280株 →1,200株

C氏:2,300株×0.4=920株 →900株

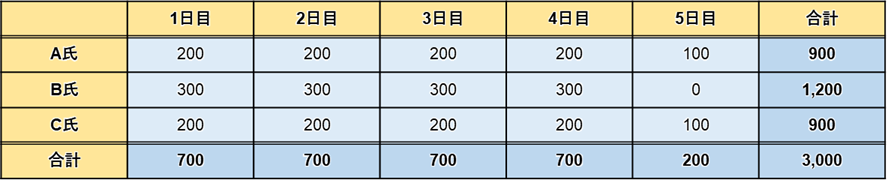

3人の合計株数: 3,000株

一方、1日あたり合計売却株数は、以下の通りになります。

3,000株×0.3=900株

各人の売却比率は、3人の合計株数3,000株で割って、それぞれ以下の通りになります。

A氏:900株÷3,000株=0.3

B氏:1,200株÷3,000株=0.4

C氏:900株÷3,000株=0.3

更に、各人の1日あたり売却株数は、1日あたり合計売却株数900株に、上記で計算された売却比率を掛けることで、以下の通りに計算されます。

A氏:900株×0.3=270株 →200株

B氏:900株×0.4=360株 →300株

C氏:900株×0.3=270株 →200株

本件の分散売却のケースにおける各人の具体的な売却株数の明細は以下の通りで、B氏は4日目に、A氏とC氏は5日目に売却を完了します。

このように「退職所得優遇税率採用機能」を採用することによって、納税資金調達のための売却株数を減らして、売却を行う対象者の事務負担を減らすことができるだけでなく、流動性の高くない株式の株価が下落してしまうリスクも減らすことができます。

ただし、知る前計画で「退職所得優遇税率採用機能」を採用することが有効とされるためには、その売却株数が裁量の余地のない形で決定される必要があります。そのためには、役員等に就任した後5年の経過の有無についてはグループ企業を含む会社内の雇用環境によって決まるものとして、その決定に売却を行う対象者の裁量が排除されていることが条件になりますので注意してください。具体的に申し上げると、「発行会社が5年経っていると判断しているにもかかわらず、売却を行う対象者が20%ではなく40%売却することは認められない」ということです。

***

以上、流動性の高くないRS(株式)の上手な売却方法(その1)として、「分散売却型知る前計画」の特徴を掘り下げて解説しました。

これは、一時にまとめて売却するのではなく、複数日にわたって分けて売却するということ、つまり、売却株数のボリュームを調整することで、RS(株式)売却に伴う株価下落への影響を引き下げる、という試みでもあります。一方、RS(株式)売却を前提とした場合、株価下落への影響を引き下げるためには、売却株数というボリューム調整だけでなく、売却価格にも配慮する必要があるかもしれません。

そこで、次回記事では、株価への影響にも配慮した「分散売却型知る前計画」について解説したいと思います。また、あわせて、退職型RSの「分散売却型知る前計画」サンプルもご紹介しますので、ぜひ、ご一読ください。

(提供元:大和証券)

関連リンク