成行で売ったら株価下落が心配!

知る前計画を使った流動性の高くないRS(株式)の上手な売却方法(その2)

提供元:大和証券

今や、役員向け株式報酬の主流とも言える「退職型RS」ですが、譲渡制限解除後に流動性の高くないRS(株式)を売却したり、1日当たりの売却株数が多いときは、その売却により株価が下落してしまうだけでなく、自らの売却注文で株価の下落幅が更に大きくなってしまうというリスクがあります。

前回記事では、流動性の高くないRS(株式)の上手な売却方法(その1)として、「分散売却型知る前計画」の特徴を掘り下げて解説しました。これは、一時にまとめて売却するのではなく、複数日に渡って分けて売却するということ、つまり、売却株数のボリュームを調整することで、RS(株式)売却に伴う株価下落への影響を引き下げる、という試みでもあります。

一方、RS(株式)売却を前提とした場合、株価下落への影響を引き下げるためには、売却株数というボリューム調整だけでなく、売却価格にも配慮する必要があるかもしれません。そこで今回は、株価への影響にも配慮した「分散売却型知る前計画」について解説したいと思います。あわせて、退職型RSの「分散売却型知る前計画」サンプルもご紹介しますので、ぜひ、ご一読ください。

成行注文でRS(株式)を売却すると……

さて、譲渡制限解除に伴って、納税資金調達のためにRS(株式)売却を行う対象者の最も懸念することは、自身の株式売却によって自社の株価を引き下げてしまうこと。この傾向は、成行注文による流動性の高くないRS(株式)売却において顕著であり、株主に対して不本意であり迷惑をかけるだけでなく、納税資金を確保できないリスクも高まり、まさに「泣きっ面に蜂」のような状態になってしまいます。

このような悲惨な結果を回避するために考案されたのが「サーキットブレーク機能」です。以下では、この機能も組み入れた「分散売却型知る前計画」について解説します。

「分散売却型知る前計画」に「サーキットブレーク機能」を組み入れると……

「サーキットブレーク機能」とは、株価が前日比で一定比率以上下落した場合、売れ残った株式を翌日以降の注文に繰り延べる機能のこと。ただし、このケースでは未約定の売却注文が繰り延べられるため、あらかじめ決められた数量の売却株数が確保できず、その際、「知る前計画」の法的要件として、売却株数の「裁量性」の有無が問題になります。

本件に対して当社は「裁量の余地のない執行は重要であるが、一方で株価への配慮についても認められてしかるべき」と考えます。株価への影響に配慮しつつ「知る前計画」の法的要件を満たす方法として、以下の2点を記載することが考えられます。なお、(2)の「一定の株価下落率」等の数値については客観的に説明のつくものであることに注意してください。

(1)1日の売却株数につき一度に売却注文を出すことにより株価への影響が懸念される場合には、1日の売却株数を複数回に分けて売却時間を定めて発注すること

(2)一定の株価下落率を超えた場合には(例えば前日終値比5%等)、売れ残った売却注文は後日に執行すること

「分散売却型知る前計画」で「サーキットブレーク機能」を採用した場合について、具体的に実施する手順を説明すると以下のようになります。

■流動性の高くないRS(株式)の売却では、例えば午前と午後の取引開始時の2回に分けて注文を出すこととします

■この際の全ての売却注文は、下限価格(例えば、前日の終値から5%下等)として決められた指値で執行されます

■売れ残った未執行の売却注文は、分散売却の最終日の注文に上乗せされ、全株数が執行されるまで継続されます

■あらかじめ決められた最終日で株式の売却が完了しない場合には、更に上限株数のルールに従って、売却日が延長されます

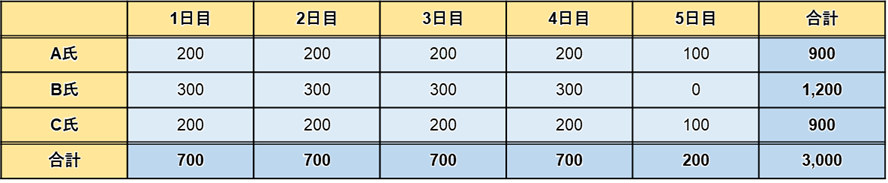

それでは、具体的な事例を見ていきましょう。前回記事で紹介した「退職所得優遇税率採用機能」を使った「分割売却型知る前計画」による分散売却のケースでは、各人の売却株数の明細は以下の通りでした。

上記のケースに「サーキットブレーク機能」を追加したと仮定します。5日間で午前と午後の取引開始時の2回に分けて出した注文のうち、2日目の午前と午後の両方の注文と4日目の午後の注文が株価の下落で約定せず、繰り延べられたケースを想定します。

下表の赤い数字が約定できなかった株数を表しますが、2日目の分は緑の数字で繰り延べられて注文が出され(A氏とC氏の5日目の午後注文と6日目の午前注文、B氏の5日目の午前と午後の両方の注文)、4日目の分は青の数字で繰り延べられて注文が出され(A氏とC氏の6日目の午後注文、B氏の6日目の午前注文)ています。このように、指値注文を出した結果約定できなかった株数は最終日の注文に上乗せされ、全株売却できるまで継続して注文が出されることになります。

株価下落を理由に売却を中止するには?

たとえ「サーキットブレーク機能」を採用して、1日の株価の一定以上の下落は防げたとしても、流動性の高くない株式で相当の株数売却を継続すると、想定以上の株価の下落を発生させる可能性が高くなります。本件についても「サーキットブレーク機能」のところで述べたのと同様に、当社は、「裁量の余地のない執行は重要であるが、一方で株価への配慮についても認められてしかるべき」と考えます。

具体的に申し上げると、納税資金調達の計算の基準日となる「譲渡制限解除日の終値から一定の比率以上に下落した場合、それを下回る価格による売却注文は出さない」ことが考えられます。例えば、譲渡制限解除日の株価が1,000円である場合、20%下の800円を下回る注文を出さないとするルールで、これを「最低価格」と呼びます。

ただし、ここで注意しないといけないことは、知る前計画では株式売却の全部を中止することは認められますが、その一部を中止することは認められないことです。すなわち、「インサイダー取引規制の適用除外を受けるために、知る前計画に記載された売却株数の全てを売り切らなくてはならないのか」が問題になります。知る前計画に記載された売却株数の全てを売り切らなくてはならないとしたら、この「最低価格」を使ったとしても、株価が800円を下回って長期間推移した場合、売却を行う対象者は800円の指値注文を出し続けることになり、事務負担は長期間継続することになります。

株価への配慮と売却を行う対象者の過剰な事務負担を回避するという2つの目的を実現するために、「最低価格」での指値注文による取引が成立しない日が一定期間(例えば5営業日)続いたときは、知る前計画を使った売却注文を終了させることができる「最低価格設定機能」を知る前計画に追加することが考えられます。これによって、いつまでも売却注文を出し続けなければならない状態を解消することが可能になります。

ここでいう「最低価格」(上記では仮に20%としましたが)と売却注文の停止について、知る前計画には以下の通り記載することが考えられます。

■「最低価格」は、納税資金を確保すると同時に株価の下落を最小限に抑えることができる価格として、株価の変動割合等を踏まえて、譲渡制限解除日における終値から[●%]ディスカウントした価格とする

■「最低価格」での指値注文の全部について売買が成立しなかった売却日が[●営業日]連続して生じた場合には、翌営業日以降は売却しない

以上、前回と今回記事の解説を踏まえて、各機能を追加した「分散売却型知る前計画」が具体的にどのようなものであるか、当社で使用しているサンプルを準備しましたので確認してください。

***

さて、前回と今回の2回シリーズの記事では、流動性の高くない株式で退職型RSを複数年交付されたあと、インサイダー取引の問題を生じさせることなく、できるだけ株価に悪影響を与えることがないようにRS(株式)を換金する方法として、分散売却を前提とした知る前計画を利用する方法について説明しました。

知る前計画のニーズは、発行会社やその役職員の特性に応じて様々であるため、そのニーズに沿って知る前計画を作成することが望ましいのですが、知る前計画は作成者の裁量の余地がない形で定められなければならず、その作成にあたっては慎重な検討が必要となります。知る前計画を作成する際には、証券会社や法律事務所に問い合わせてみると良いでしょう。ご参考になれば幸いです。

(提供元:大和証券)

関連リンク