日本株需給に変化が生じている

自社株買いが日本株相場の底上げにつながる可能性も

提供元:MONEY VOYAGE(みずほ証券)

- TAGS.

日本企業の間で資本コストや株価を意識した経営が広がりつつある

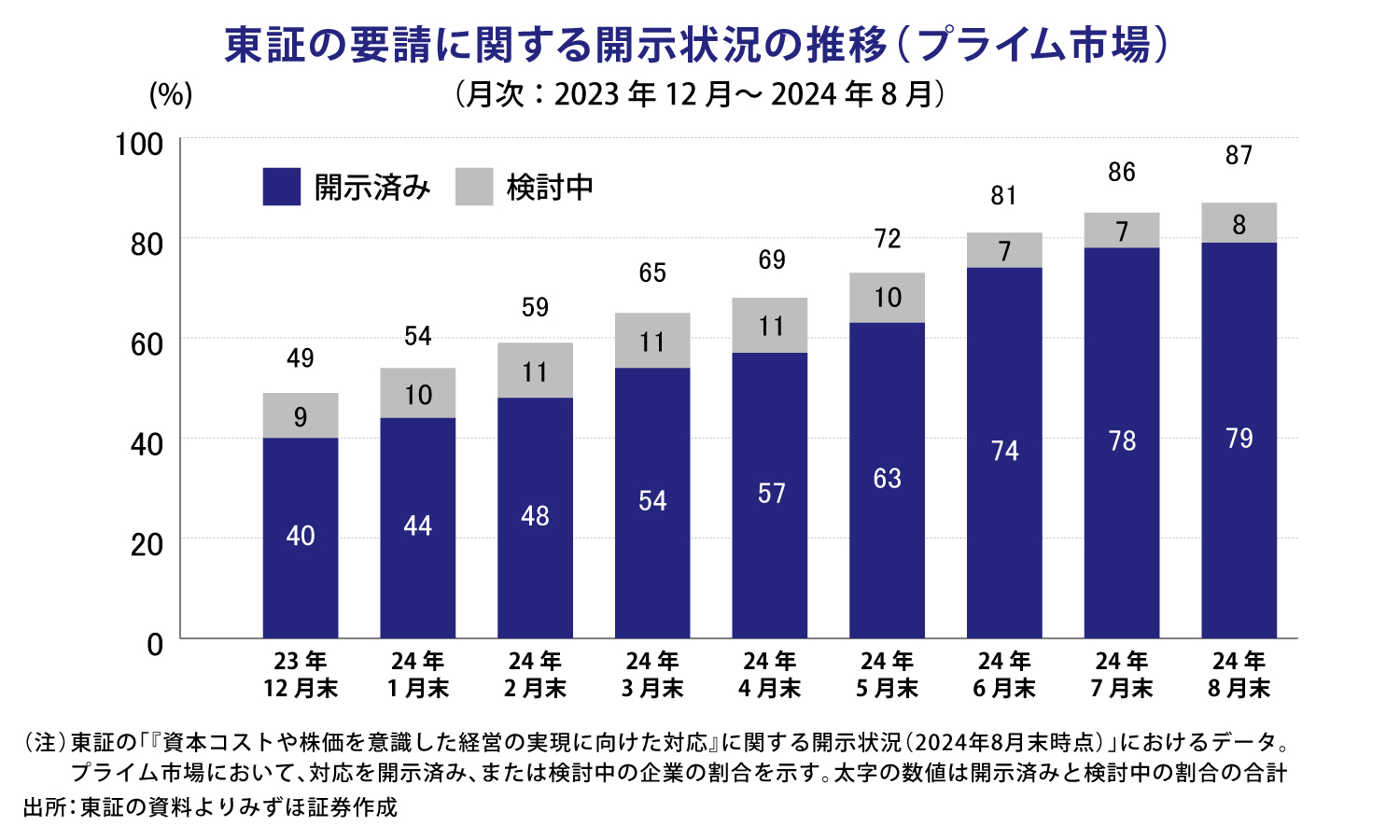

2023年3月末に東京証券取引所(東証)が、上場会社に対して資本コストや株価を意識した経営の実現に向けた対応を要請しました。これを機に日本企業でその取り組みが進み、東証の要請に関する開示を行った、または検討中の東証プライム企業の割合は23年12月末時点の49%から、24年8月末時点で87%にまで上昇しました。

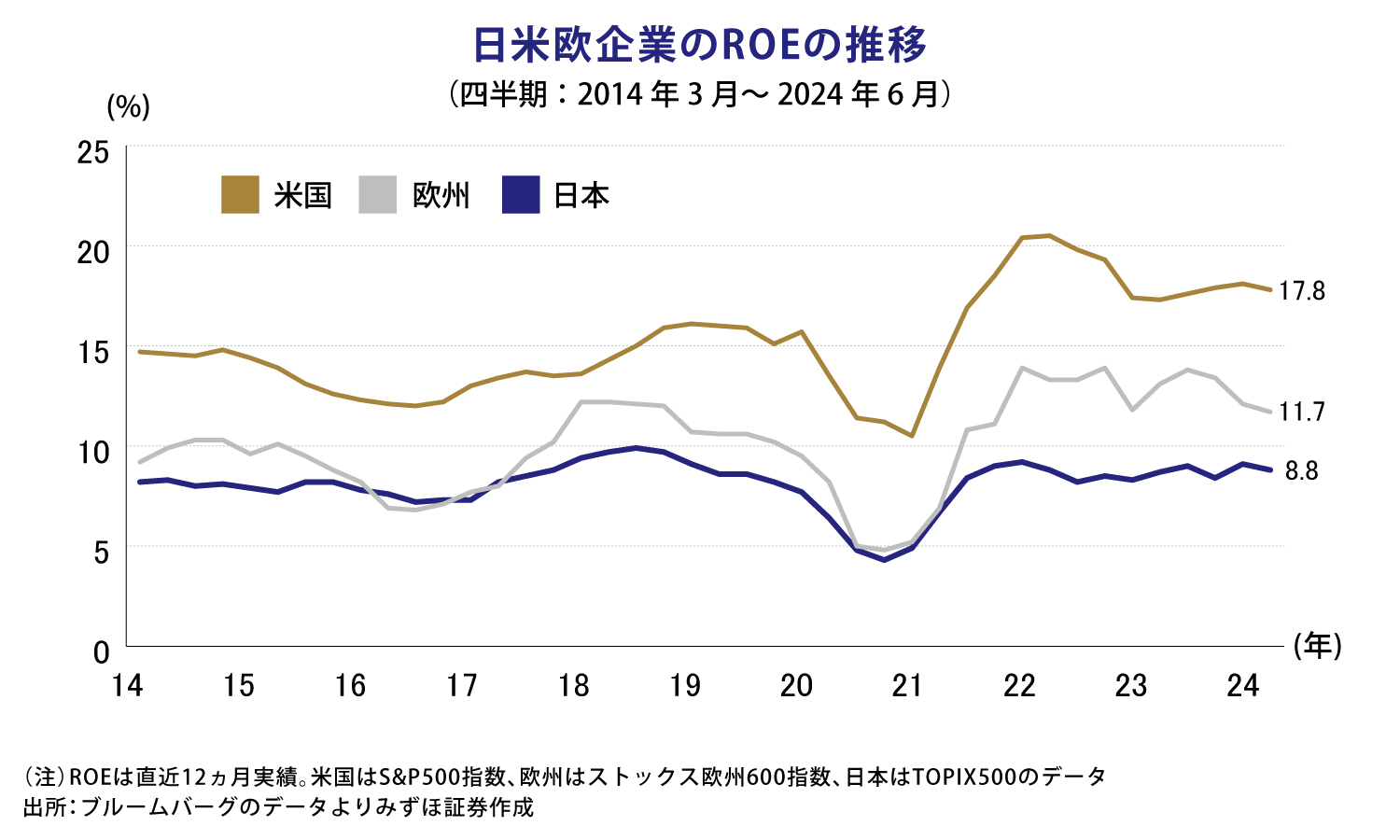

日本企業と欧米企業の自己資本利益率の差は大きい

このように日本企業の経営は着実に変化しているものの、依然として欧米企業との差が存在します。例えば、株主が出資した資金を元手に企業がどれだけの利益を上げているかを示す指標である自己資本利益率(Return On Equity、ROE)をみると、日本の主要企業が8%台にとどまる一方、欧米の主要企業は2桁に乗せています。

自社株買いがROE改善のカギの一つ

ROEは「当期純利益÷自己資本×100」で算出されます。したがって、純利益を増やす、あるいは自己資本を圧縮することでROEを高めることができます。このうち自己資本圧縮のためには、余剰資金や有効活用できていない資産を売却して得られた資金を、配当金支払いや自社株買いで株主に還元することが有力な選択肢となります。

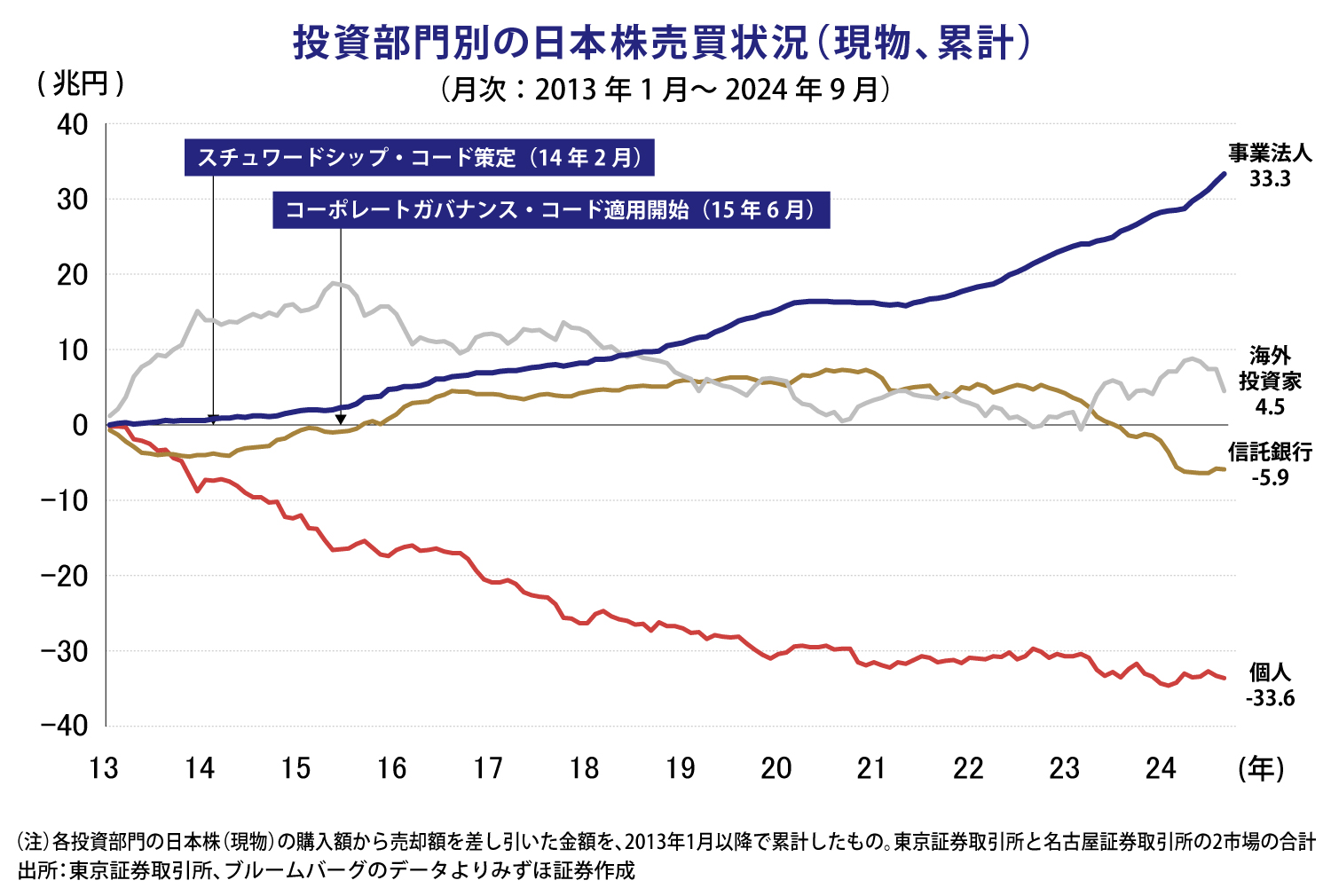

日本企業は自社株買いへの積極姿勢を強めている

2023年3月の東証からの要請以前も、スチュワードシップ・コードの策定(14年2月)やコーポレートガバナンス・コードの適用開始(15年6月)を背景に、日本企業で株主還元の拡充が進められてきました。株主還元のうち自社株買いは、事業法人の売買をみることで動向を推測できます。投資部門別売買状況によると、事業法人は13年1月から24年9月に日本株(現物)を累計33.3兆円買い越しており、海外投資家(4.5兆円買い越し)を大きく上回る買い越し主体となっています。特に、日本株が乱高下した24年8月は、事業法人の買越額は1兆円を超えました。日本企業が自社株買いへの積極姿勢を強めていることがうかがえます。

日本でも自社株買いが株式相場の底上げにつながる可能性も

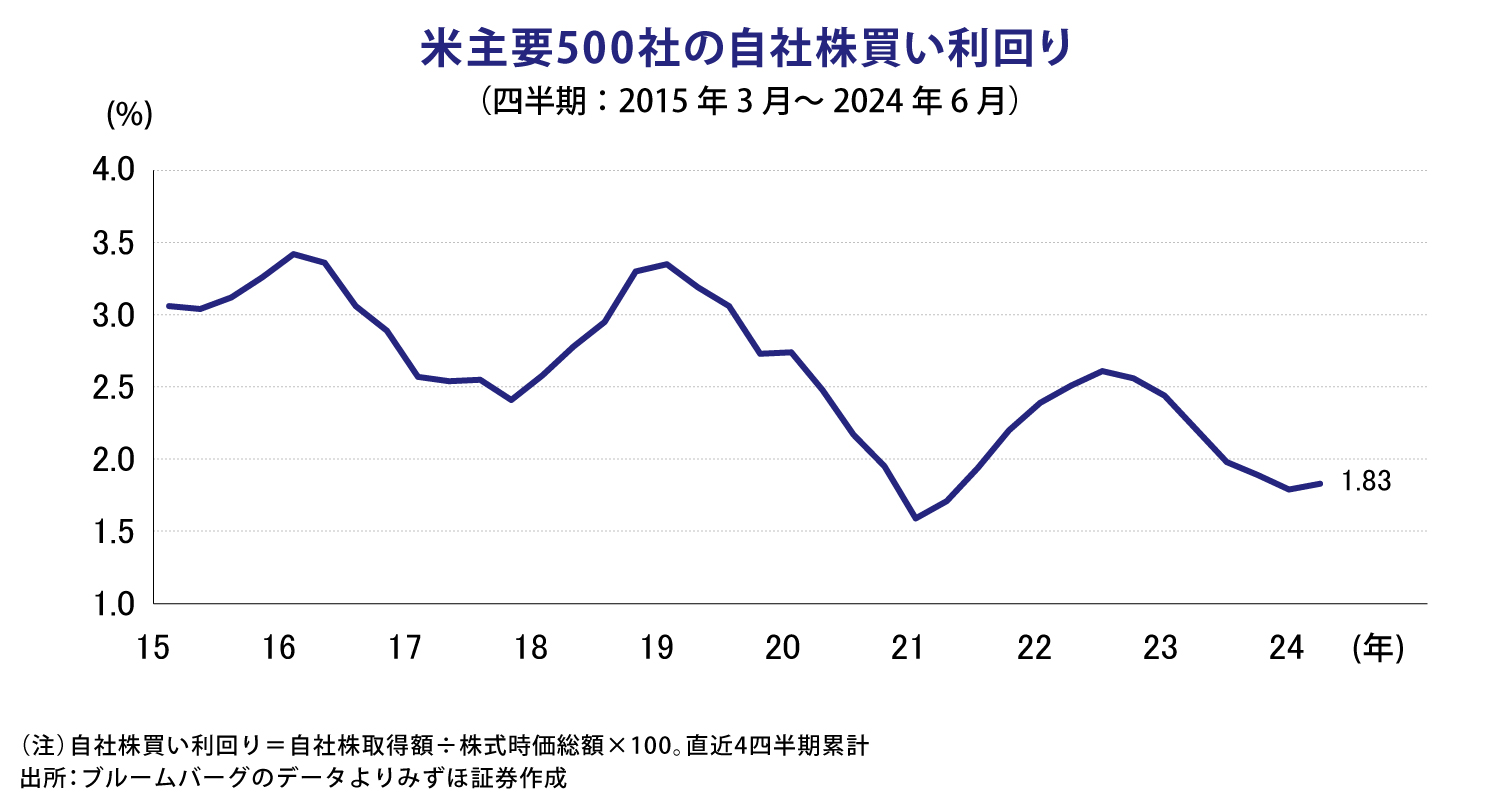

米国では2015年以降、主要500社(S&P500指数構成企業)が、時価総額対比で1%台後半~3%台前半の自社株買いを行っており、これが株式相場の底上げにつながっています。日本でも企業の自社株買いが増えており、これが相場の支えになっています。日本株の需給を確認する際は、売買に占める割合が高い海外投資家や個人、年金基金などの売買を反映するとされる信託銀行が注目されがちですが、事業法人の動向にも注目するとよいでしょう。

MONEY VOYAGE(みずほ証券)

関連リンク