政策・政策・政策・・・

提供元:日興アセットマネジメント

<ここがポイント!>

■米国大統領選:結果と政策と市場

■米国の金融政策:淡々と利下げ

■石破政権の経済政策:国民民主党の政策と市場

■日本の金融政策:ゆっくりと利上げ

■政策動向に振り回されない:市場では「乗り降り」しない

米国大統領選:結果と政策と市場

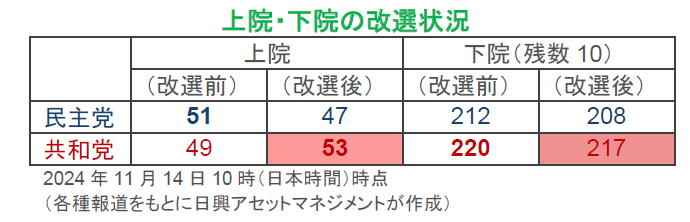

11月5日に投開票が行われた米国大統領選で、共和党候補のトランプ氏が新大統領に選ばれ、25年1月に就任する。上院、下院ともに共和党が多数派となり、政策実行力は高まった。これから大統領就任後の政策発表までの間、トランプ氏のインフレ的な政策などの発言に市場は一喜一憂するだろう。1月の就任直後に大統領令が一通り出そろうまで政策の全体像が見えず、市場は新大統領やその側近の発言などに揺れる不安定な状況が続くだろう。

市場はトランプ新政権についての心配事を先送りする形で、ひとまず株高、米ドル高で選挙結果を好意的に受け止めた。トランプ氏の経済政策はインフレ的(ゆえに金利高)とみなされている。例えば、関税引き上げ、減税を含む財政拡大、移民制限強化による賃金上昇などである。

しかし、実際にインフレと好景気が持続するのはさほど簡単ではない。中国へ関税大幅引き上げ(輸入価格上昇⇒販売価格上昇)は、一時的に貯蓄の取り崩しでインフレになっても、一巡すれば消費は振るわなくなるだろう。それゆえ、法人税減税や所得税減税恒久化などが取り沙汰される。減税など財政拡大を関税引き上げで補うに過ぎないならば、インフレにも景気拡大にもならない。

石油業界のパイプライン認可や銀行の資本規制を含む規制緩和も期待される。しかし、石油業界の一部では、すでにバイデン政権から引き出した脱石油の補助金継続を望む声もあり、規制緩和が成長刺激になるとは限らない。また、実行は難しいだろうが過度な移民制限が行われれば、労働供給不足が経済成長を抑え込む可能性がある。

市場がこれらの政策効果(つまり現実)を見極めるには時間がかかる。結局、国内外の需要の変化や半導体など経済をけん引する部門の状況のほうが重要になるだろう。つまり、米国株式への長期投資にとっては、政策よりも米国企業のイノベーションと利益の成長力の方が重要だ。市場は、25年1月を過ぎれば政治離れし、株式市場では企業収益、金利市場では賃金、消費、インフレの指標に注目していくだろう。

米国の金融政策:淡々と利下げ

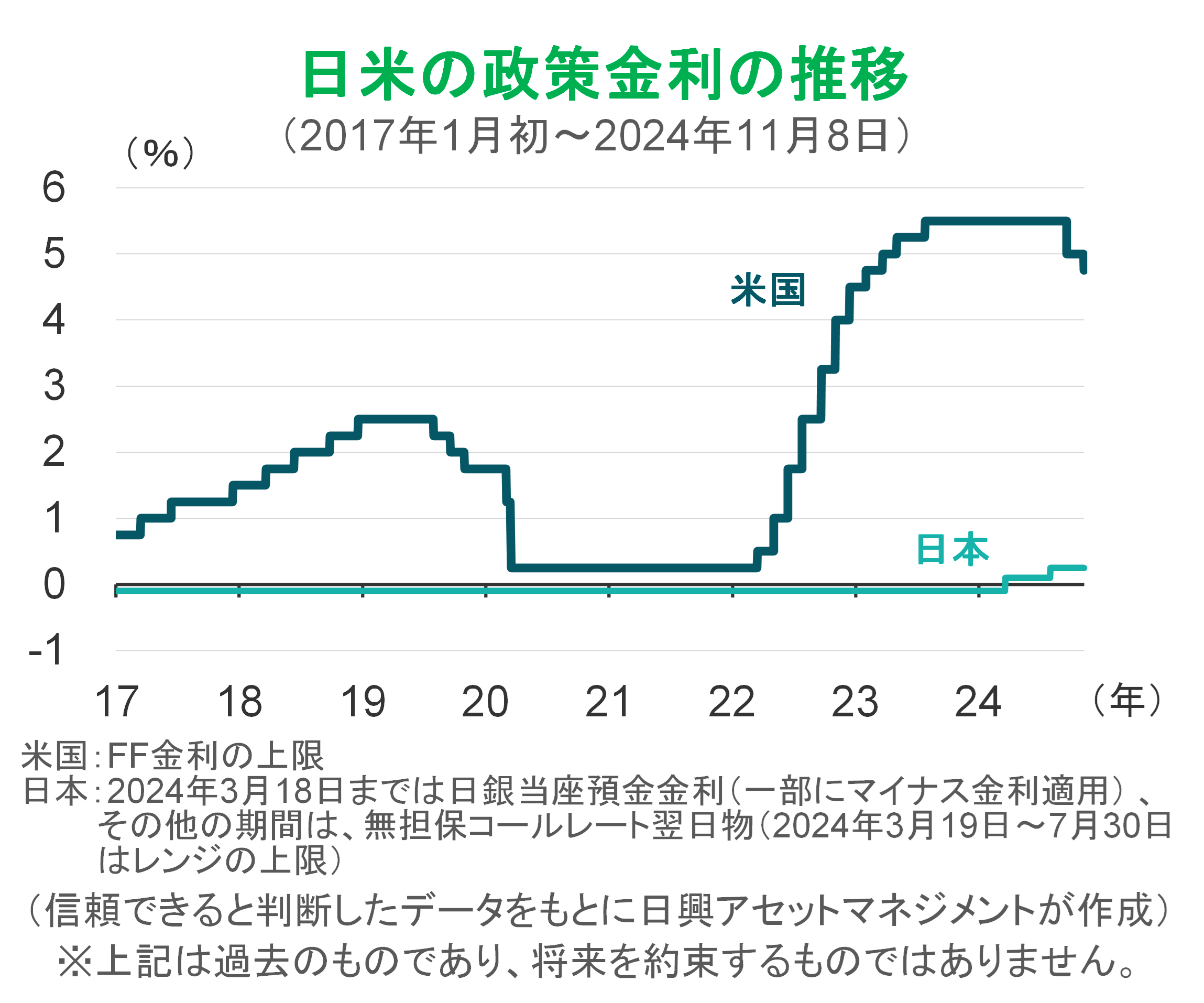

短期的に、債券市場はトランプ新政権のインフレ的とみられる政策に金利高で反応しやすい。しかし、米FRB(連邦準備制度理事会)は11月の0.25%ポイントの利下げに続き、12月も同程度の利下げを行うと予想する。トランプ新政権のインフレ的な政策の効果が出るとしてもまだだいぶ先の話だからだ。政策金利(上限)は、24年中に5.5%から計1%ポイント低下しよう。その後、25年は四半期ごとに0.25%ポイントずつと緩やかに引き下げられると予想する。26年には3%台に入り、さらに緩やかな利下げで着地点を探るだろう。

このような淡々とした利下げを想定する中で、トランプ氏が金融政策に大きな関心を持つかどうかは不明だが、あるとすれば利下げの加速を望むことだろう。一方、FRBは景気が減速するが後退しないソフトランディング(軟着陸)想定なので、インフレ再燃リスクから利下げをより緩やかにする可能性がある。だが、トランプ新政権がFRB議長の指名権を使って金融政策を揺さぶることは当面難しい。パウエルFRB議長の任期は2年先(26年10月)まであり、その時までに金利が低位で落ち着いていれば、大統領が金融政策とFRB人事に口出しする理由はあまりないからだ。

石破政権の経済政策:国民民主党の政策と市場

衆議院選で第1党を維持した自民党は、特別国会で石破氏を首相として再選させることができた。注目される国民民主党は、キャスティングボートを握ることで自らの公約を政府の政策に盛り込むことを狙うが、どの程度可能かはまだ分からない。石破政権の経済政策は基本的に岸田前政権の新しい資本主義を引き継いでおり、石破氏が推す政策案は地方創生や災害対策(防災庁設置準備)などに限られるだろう。岸田前政権から引き継ぐ資産運用立国(NISAなどを含む)に沿えば、富裕層に関わる金融・証券税制強化などは難しい。岸田・石破ショックを経験し、来年の参議院選に向けて不人気政策をとることは難しいからだ。

一方、国民民主党の政策では、基礎控除引き上げによる所得税減税とガソリン税のトリガー条項凍結解除が優先されそうだ。消費税減税や社会保険料軽減は、詳細をすぐにまとめることが難しいという意味で時間がかかるだろう。政府収入の減少が恐れられているが、これら減税策の本質は、政府が信用できない、政府より人々にお金を持たせた方が経済が成長するという考えを意味する。本来政府収入が多い方が政策規模は大きくできる(国債を返済しない限り)。減税で国民の手取りを増やすことが経済を改善するかはそれほど自明ではないので、減税幅が大きいほど株価が上昇する場合は、短期的な反応か、市場が政府の賢い財政支出(ワイズ・スペンディング)を信用していないことになる。

日本の金融政策:ゆっくりと利上げ

日銀は7月に政策金利を引き上げた。この背景は、なによりも賃金の上昇がある。ボーナスなどを除く通常の賃金の上昇率は前年比で3%を超える状況になった。これはインフレの持続性を支える条件となる。このところの植田日銀総裁の発言などから、日銀は12月の政策決定会合で政策金利を0.25%から0.5%に引き上げる可能性がある。これ自体は円高要因だが、植田総裁の政策決定後の発言やFRBの政策次第で、市場は大きく反応しないかもしれない。

日銀は政策変更をいかに緩やかに行うかが重要とみている。この緩やかさは、賃金上昇が続くためには人手不足の継続が必要となるので、利上げで企業の事業拡大を妨げないこと、さらに政府の金利支払いが急増せず所得増に伴う増収が追いつく方が望ましい、とみていることなどに依存する。ただし、米ドル高円安が進みすぎると、それ自体が制御できないインフレとなるので利上げを早めに進める(その後、米ドル(対円)相場が落ち着けば利上げをしない)シナリオもありうる。

政策動向に振り回されない:市場では「乗り降り」しない

先進国における政策は、多くの場合短期的なトレーディングの対象であり、長期的な投資にはあまり関係しない。例えば一回の減税は、その効果が続くとしてもインパクトは一時的で、そのことによる株価上昇は一過性のものだ。新興国への投資では政治姿勢が重要な意味を持つことが多いが、日米のような先進国への投資では、景気サイクルへの対応としての財政政策やインフレに対処する金融政策などの動向に合わせて「乗り降り」しがちである。また政策対象となる狭い範囲のセクターへの投資にもなりやすい。長期投資の観点からは、政策に一喜一憂しないようにすべきだ。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点(2024年11月14日)のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク