~社会の構造変化が追い風に~

米住宅市場に好転のサイン

提供元:岡三証券

FRBが金融緩和へと舵を切るなか、米住宅市場が最悪期を脱したとの見方が広がっています。米国ではこれまで、住宅ローン金利や住宅価格の上昇などが住宅購入の障害となってきましたが、住宅ローン金利はFRBによる利下げ開始を見越して2023年10月にピークアウトし、住宅価格も未だ高水準ではありますが、価格上昇ペースは鈍化しています。

他方、労働市場の底堅さなどを背景に米国人の実質所得は安定的に伸びており、住宅購入のハードルは下がりつつあると考えられます。住宅市場の活性化は、関連する多くの業界の企業にとって業績改善のカギとなりそうです。

新築を中心に住宅供給は増加へ

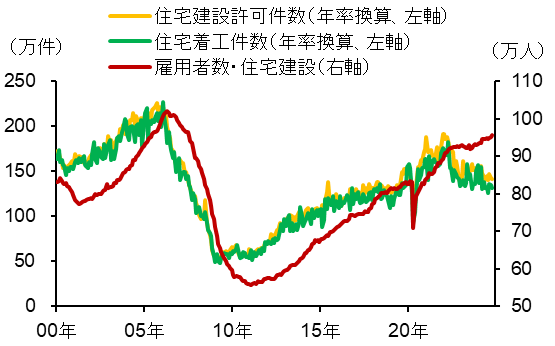

新築住宅が中心の日本と異なり、米国の住宅市場は取引の大半を中古住宅が占めています。ただ足元では、人口増加などで潜在的な住宅需要が強い一方、近年のローン金利や住宅価格の上昇による借り換え意欲の低下などで、中古住宅の在庫が不足している状態です。

こうしたなか、2022年半ば以降は新築住宅の販売戸数が増加基調にあります。これは売買契約を締結した時点でカウントされるもので、実際に建て始めた住宅の件数を示す着工件数に関しては、建設労働者の不足やこれまでのインフレによる建材価格の高騰などからやや伸び悩んでいます。とはいえ、建設労働者数は順調に増え続けていますし、今後ローン金利の低下などで住宅需要が安定的に伸びるとの見方が広がれば、着工件数は増加に転じると考えられます。今後、新築住宅の供給が増えていくことで、結果的には中古住宅の在庫水準が適正化に向かうとの期待につながりそうです。

図表1:住宅建設許可件数、住宅着工件数と住宅建設分野の雇用者数の推移

長期的にも住宅需要は底堅い

目先は、ローン金利の低下などが住宅需要の押し上げに繋がるとみられますが、より長期的な目線では米国社会を取り巻く3つの大きな潮流が住宅市場の拡大を支えていくと考えられます。

1つ目は、移民の継続的な流入により、米国は先進国ながら2080年頃まで安定した人口増加が見込まれる点です。ただし、トランプ次期政権下で想定される移民対策強化の影響を注視する必要があります。米国勢調査局のシナリオでは、今後の移民流入が低水準となった場合、人口のピークは2043年頃に早まると推計されているためです。

2つ目は、2019年以降、米国では住宅購入適齢期とされるミレニアル世代(1981~96年生まれ)が、ベビーブーマー世代(1946~64年生まれ)を抜いて成人人口の最大勢力となっており、住宅需要を下支えするとみられる点です。

3つ目は、過去20年超にわたり米家計資産の拡大に寄与してきたベビーブーマー世代が、遺言書での相続よりも生前贈与を選好する傾向にある点です。富の移転が早い段階で行われることで、今後20年間で70兆ドル超という大きな資産がベビーブーマー世代からより若い世代へ移転されると推測され、住宅購入適齢期世代の購入余力拡大に繋がりそうです。

インフレ再燃などには警戒も、住宅市場回復の恩恵は幅広い業種へ

株式市場に目を向けると、住宅建設株の相対パフォーマンスとインフレ率は概ね逆相関関係にあるといえます。これはインフレ低下による消費者の住宅購入余力の拡大に加えて、建材価格や人件費の負担減少で住宅建設メーカーなどの業績改善が進むためと考えられます。インフレ再燃要因として、トランプ次期政権の関税強化などの政策には留意する必要がありますが、現時点では労働市場が緩やかに減速しているなか、インフレ率は緩やかな低下が続く見通しです。

米住宅市場は規模が大きいだけに、その回復によって、消費拡大や雇用増加など経済全体への波及効果も大きいとみられます。株式市場でも、住宅建設メーカーだけでなく、建設機械や住宅設備、ホームセンターや不動産サービスなど、物色の対象となり得る企業は数多くあります。インフレ低下や金融緩和など住宅市場回復への条件が揃うなか、住宅関連銘柄への関心は一段と高まっていきそうです。

岡三証券株式会社 投資情報部 グローバル株式戦略グループ 八木 菜摘

2021年、投資戦略部に配属となり欧米のストラテジスト業務に携わる。

現在は米国株ストラテジストとしてメディア出演などを行う。

関連リンク